Anders als für die Eurozone und die USA prognostizieren wir für die Schweiz im Jahr 2023 keine tiefe Rezession. Die Schweiz dürfte wegen ihrer geringeren Abhängigkeit vom Gas als Energieträger, des tieferen Stromkostenanstiegs und der geringeren Inflation mit einem Wirtschaftswachstum knapp über der Nulllinie davonkommen. Schweizer Anleger sollten dennoch ihre Portfolios genau prüfen, um auf diejenigen Sektoren und Einzeltitel zu setzen, die sich im Umfeld allgemein sinkender Margen und steigender Kosten behaupten können. Welche Branchen sich in diesem wirtschaftlichen Umfeld relativ gut entwickeln dürften, ergibt sich aus einer Untersuchung der Sensitivität für steigende und fallende Inflations- und Zinserwartungen. Um für ein solches Szenario gut vorbereitet zu sein, haben wir die 50 grössten Schweizer Aktien auf diese Empfindlichkeit untersucht. Genauso haben wir analysiert, welche Branchen im von uns prognostizierten Umfeld relativ gesehen besser abschneiden sollten. Unsere quantitative Analyse bezieht sich auf Aktien aus dem SMI und dem SMIM, welche zusammengefasst den Expanded Swiss Market Index (SMIEXP) ergeben. Diese Aktien sind liquide und frei handelbar.

Generell ist Inflation oft ein Phänomen einer heisslaufenden Wirtschaft. Wollen die Notenbanken die Inflation in Schach halten, bleibt oft nur eine Erhöhung der Leitzinsen. Diese Leitzinserhöhung erfolgt, wie im jüngsten Zyklus, in der Regel mit einer gewissen Verzögerung. Wird das Wirtschaftswachstum durch steigende Zinsen gebremst, können Aktien, welche von fallender Inflation profitieren, sowie krisenfeste Sektoren sich besser entwickeln als andere Aktien. Die Schweiz ist hier in einer besonderen Situation, da die beiden mit Abstand grössten Sektoren defensiv sind: Der Gesundheitssektor und die Basiskonsumgüter machen zusammen knapp 60% des SMIEXP-Marktwertes aus. Und die drei Giganten dieser Sektoren – Nestlé, Roche und Novartis – erreichen gemeinsam schon knapp 50% der Marktkapitalisierung. Zugleich sind die beiden verbleibenden defensiven Sektoren – Versorger und Energieunternehmen – gar nicht in den grössten 50 Schweizer Aktien vertreten.

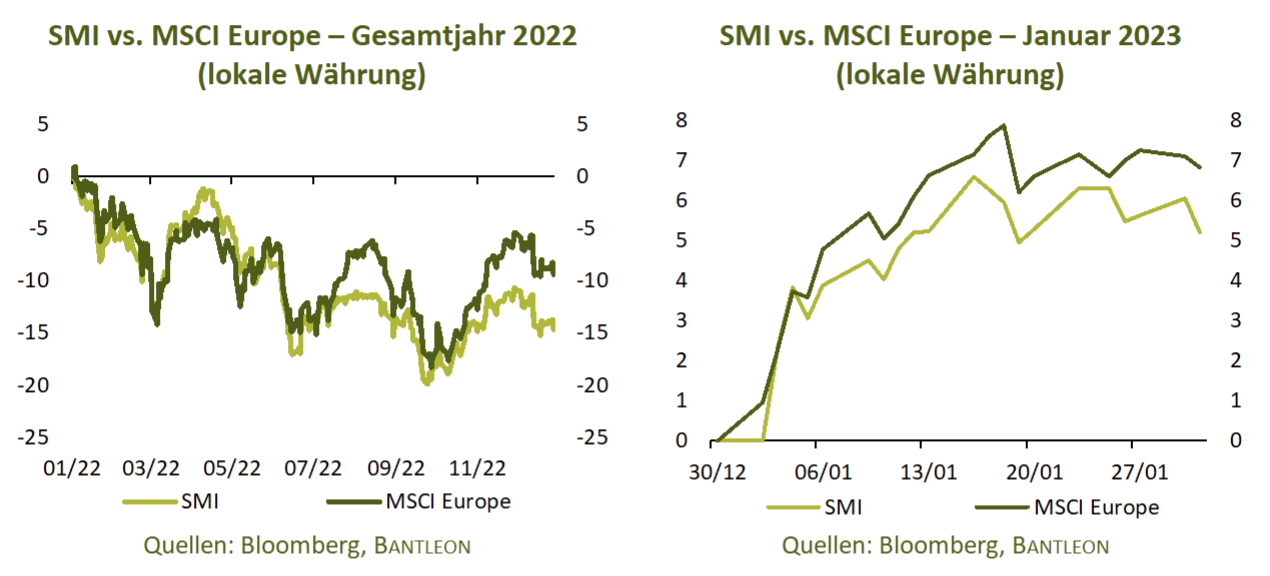

Vor allem das Fehlen der Energieunternehmen hat den Schweizer Aktienmarkt im Jahr 2022 relativ gesehen unter Druck gesetzt. Britische Aktien gehörten hier neben Aktien aus Frankreich zu den grössten Profiteuren in Europa. Dies ist einer der Gründe, warum der SMI im Jahr 2022 inkl. Dividenden (Total Return) mit -14.71% schlechter abgeschnitten hat als der MSCI Europe mit -9.40%. Selbst währungsbereinigt hat der MSCI Europe den SMI übertroffen.

SMI sollte 2023 von defensiver Ausrichtung profitieren

Ein weiterer Nachteil war die defensive Ausrichtung des SMI mit knapp 60% Gesundheitswesen und Basiskonsumgütern, weil der Schweizer Aktienmarkt dadurch unter anderem von der jüngsten Januar-Rallye nicht im gleichen Masse profitiert hat wie andere europäische Aktienmärkte. Der deutlich zyklischere europäische Aktienmarkt ist im Vorteil, vor allem, wenn Growth-Aktien sich besser entwickeln als Value-Aktien. So erzielte der MSCI Europe im Januar 2023 ein Plus von 6.82%, während der SMI auf ein Plus von 5.19% kam. Sobald die Weltwirtschaft wieder abkühlt, was im weiteren Verlauf des Jahres 2023 zu erwarten ist, dürfte der Schweizer Aktienmarkt wieder von seiner defensiven Ausrichtung profitieren und sich besser entwickeln als der breite europäische Aktienmarkt. Zwar sind die Schweizer Firmen auf die Weltwirtschaft angewiesen, aber die defensive Ausrichtung der grössten Sektoren und die leicht wachsende Wirtschaft in der Schweiz sollten dennoch im weiteren Jahresverlauf zu einer Outperformance von Schweizer Aktien führen.

Bei den Schweizer Sektoren und Einzeltiteln dürfte es im Jahr 2023 klare Gewinner geben: Das Gesundheitswesen ist ein solider Sektor, wenn die Konjunktur abkühlt, unter anderem, weil Konsumenten in Industriestaaten zuletzt an der Gesundheit sparen. Zudem reagieren Aktien aus dem Gesundheitswesen positiv auf fallende Inflationsraten. Gleichzeitig haben sie tendenziell einen niedrigeren Beta-Faktor gegenüber dem SMI, was bei einem Wirtschaftsabschwung von Vorteil sein wird, da die Kurse solcher Aktien bei einer Abwärtsbewegung in der Regel weniger stark fallen als die Kurse von Aktien mit einem hohen Beta-Faktor. Schweizer Investoren denken bei diesem Sektor schnell an Roche und Novartis, aber hier ist aktuell Vorsicht geboten: Roches’ Alzheimermedikamente haben in den jüngsten klinischen Studien enttäuscht. Zudem klingt der Rückenwind der Corona-Pandemie aus. Und Novartis hat ebenfalls mit Problemen zu kämpfen: Einige Patente laufen aus und der Erlös des geplanten Spinoffs der Generikasparte im 2. Halbjahr 2023 muss erfolgreich reinvestiert werden. Galenica hingegen hat bereits in ihren Ergebnissen für das 1. Halbjahr 2022 auf die positive Auswirkung der starken Grippewelle hingewiesen. Auch am Anfang dieses Jahres dürften die Verkäufe rezeptfreier Medikamente die Erwartungen übertreffen. Tatsächlich profitiert Galenica, die 99% ihrer Erträge in der Schweiz erzielt, von der Aufhebung Coronabedingter Massnahmen – im Jahr zuvor gab es so gut wie keine Erkältungen und Grippeerkrankungen.

Einzeltitel aus dem Finanzsektor locken mit hohen Dividenden

Der Schweizer Finanzsektor wurde im Jahr 2022 von steigenden Zinsen beflügelt und gleichzeitig von der Krise der Credit Suisse belastet – und die Aktie dürfte auch in diesem Jahr extrem risikoreich bleiben. Wir würden den Sektor aktuell nicht pauschal übergewichten, aber Einzeltitel der Finanzbranche dürften sich auch 2023 gut entwickeln. Die börsenkotierten Banken, Versicherer und Asset Manager der Schweiz machen immerhin fast 15% der Marktkapitalisierung des SMIEXP aus und ihre Wertschöpfung ist für 9.0% des Schweizer Bruttoinlandsproduktes verantwortlich. Zum Vergleich: in Deutschland sind es 3.8%. Bei den Versicherern haben Zurich Insurance Group und Helvetia Holding von den steigenden Zinsen profitiert, während Swiss Re stark unter den Lebensversicherungsauszahlungen infolge der Corona-Pandemie gelitten hat. Auch die Naturkatastrophen des vergangenen Jahres haben zu der schlechten Performance des Rückversicherers beigetragen und es ist gut möglich, dass solche Naturkatastrophen künftig vermehrt auftreten. Unter den Banken sehen wir die UBS am besten positioniert. Die UBS hat überdurchschnittlich von den Zinserhöhungen profitiert und ein deutlich solideres Risikomanagement implementiert als die Credit Suisse. Zudem können Anleger in der Schweizer Finanzbranche, vor allem aber bei den Versicherern, auch weiterhin relativ hohe Dividenden erwarten.

Der Basiskonsumgütersektor wird in der Schweiz bekanntlich von der Nestlé-Aktie dominiert, die gut 90% des Sektorengewichts im SMIEXP ausmacht und die grösste europäische Aktiengesellschaft ist. Im Vergleich zu den europäischen Wettbewerbern ist die Nestlé-Aktie relativ teuer, denn das Forward-Kurs-Gewinn-Verhältnis (Forward P/E Ratio) liegt bei 21.5x (Vergleich: Danone – 14.6x, Kraft Heinz – 14.1x). Konkret bedeutet dies, dass ein Nestlé-Investor heute mehr Geld für jeden Franken erwarteter künftiger Unternehmensgewinne bezahlt. Dieses erhöhte Kurs-Gewinn-Verhältnis ist zum Teil Folge der hohen Krisenresistenz des Wertpapiers. Daher sollte sich die Nestlé-Aktie auch im schwierigen Umfeld der nächsten Monate gut behaupten können. Zum einen hilft der starke Markenname dabei, steigende Produktionskosten in Form von Preiserhöhungen an die Konsumen-ten weiterzugeben. So hat Nestlé die Preise im Jahr 2022 bereits durchschnittlich um mehr als 7% angehoben und weitere Preiserhöhungen wurden jüngst angekündigt. Zudem hat Nestlé eine äus-serst starke Bilanz, die Barmittelreserven sind hoch und die Höhe der Schulden sind im Vergleich zum Umlaufvermögen überschaubar.

Schweizer Immobilienunternehmen gut positioniert

Immobilienunternehmen sind sicherlich keine klassische Wahl bei einem Wirtschaftsabschwung, aber genau solche Firmen sind hierzulande besser positioniert als ihre Pendants im Ausland. Bei Immobilienunternehmen haben Schweizer Investoren allerdings keine grosse Auswahl. Im SMI sind keine solche Unternehmen vertreten. Selbst im SMIEXP sind nur die Swiss Prime Site AG und die PSP Swiss Property AG kotiert. Dennoch dürften genau diese beiden Firmen im von uns prognostizierten Szenario relativ gut dastehen. Die Gründe dafür sind vielfältig.

Immobilienunternehmen reagieren sensitiv auf Änderungen des Leitzinses. So fallen und steigen die Neufinanzierungskosten parallel mit den Zentralbankentscheidungen. In der Schweiz ist der Leitzins mit aktuell 1.0% (stand Ende 2022), nach einer Erhöhung von insgesamt 175 Basispunkten zwischen Juni und Dezember 2022 weiterhin sehr tief. Dieser Zinsanstieg ist in den aktuellen Aktienkursen bereits eingepreist und wir erwarten im März 2023 nur noch einen kleinen Schritt um 25 Basispunkte. Die Immobilienbewertungen fallen zwar in der Regel bei Zinserhöhungen – einen Rückgang von über 20%, wie teilweise für Schweden und England prognostiziert, erwarten wir in der Schweiz aber nicht. Sowohl Swiss Prime Site als auch PSP Swiss Property haben einen äusserst niedrigen Beta-Faktor von jeweils etwa 0.73: Sollte der breite Schweizer Aktienmarkt um 1% fallen, dann dürften die Kurse dieser beiden Aktien im Schnitt nur um jeweils 0.73% fallen. Zudem haben beide Firmen ein rein schweizerisches Immobilienportfolio. Dies wird vor allem von Vorteil sein, wenn die EU und die USA in eine Rezession rutschen, die Schweiz aber hiervon verschont bleibt.

Immobilienunternehmen sind deutlich stärker von der Binnenwirtschaft abhängig und können externe Schocks besser verkraften. Beide Unternehmen weisen Portfolios mit Fokus auf Büroflächen in Top-Lagen innerhalb Schweizer Grossstädte aus. Der Leerstand ist bei Swiss Prime Site und PSP Swiss Property mit 4.4% und 3.1% sehr gering und dank der robusten Schweizer Wirtschaft ist nicht mit grösseren Ausfällen zu rechnen. Ferner ist die Dividendenrendite der beiden kotierten Unternehmen mit 3.85% überdurchschnittlich hoch.

Schweizer Aktien bei BANTLEON

BANTLEON bewirtschaftet Schweizer Aktien unter anderem in dem Publikumsfonds BANTLEON GLOBAL EQUITIES PROTECT (LU2509774092), der eine aktive Aktienauswahl mit einer konjunkturstrategischen Allokationssteuerung kombiniert. Zusätzlich werden verschiedene Wertsicherungsstrategien eingesetzt, um in Krisenzeiten besonderen Schutz und insgesamt ein überlegenes Risiko-Ertrags-Profil zu bieten. Der Fonds, der im August 2022 aufgelegt wurde, investiert weltweit vornehmlich in Aktien von grossen und mittelgrossen Unternehmen. Die Aktienauswahl basiert auf einem quantitativen Verfahren, in dessen Zentrum die systematische Zerlegung jeder Einzelaktie in ihre individuellen Risiko- und Ertragsfaktoren sowie die Steuerung dieser Faktoren im Einklang mit der prognostizierten konjunkturellen Entwicklung steht.

Von Frederik Bröker, Portfolio Manager Aktien, BANTLEON