Mario Draghi hat im Rahmen der gestrigen Notenbanksitzung bestätigt, dass das QE-Programm im Dezember beendet wird – nach 4-jähriger Laufzeit und dem Ankauf von Wertpapieren in Höhe von 2.600 Mrd. EUR. Diese Entscheidung war erwartet worden. Daneben standen jedoch weitere entscheidende Fragestellung auf der Agenda.

- Reinvestitionen: Hier erfolgte die wichtigste Anpassung. Neu heißt es, dass die Reinvestitionen bis »lange nach der ersten Leitzinsanhebung« fortgeführt werden (bislang: »lange nach dem Ende der Anleihenkäufe«). Da frühestens Ende 2019 mit dem ersten Leitzinsschritt zu rechnen ist, bedeutet dies, dass die Reinvestitionen bis mindestens Ende 2020 durchgeführt werden. Von einem solchen Zeitraum ist man aber ohnehin ausgegangen, insofern stellt dies keine wirklich neue Information dar. Bei den Reinvestitionen von Staatsanleihen wird sich die Notenbank weiterhin im Wesentlichen an den Kapitalschlüssel der EZB halten. Hier haben sich manche eine noch größere Flexibilität erhofft.

- Makroökonomische Einschätzung: Die EZB bleibt bei ihrem Basisszenario. Obwohl die Wirtschaftsdaten zuletzt schwächer ausgefallen sind als erwartet, gehen die Währungshüter davon aus, dass sich der Aufschwung in gemäßigtem Tempo fortsetzt. Gleichzeitig sollte in den nächsten Quartalen eine weitere Annährung der Inflation an das Inflationsziel der EZB erfolgen.

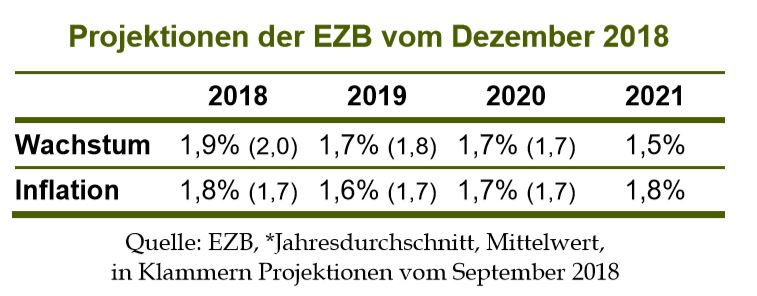

- Projektionen: Dieser vergleichsweise zuversichtliche Ausblick spiegelt sich auch in den neuen Makro-Prognosen wider (siehe Tabelle). Die EZB nahm nur leichte Abwärtskorrekturen bei der Inflation und dem BIP-Wachstum vor (jeweils 2019, siehe Tabelle). Hinsichtlich des langfristigen Inflationsausblicks bleibt die EZB optimistisch. Die Teuerungsrate soll 2020/2021 mit 1,7% bis 1,8% in der Nähe des Inflationsziels verharren.

- Risikoprofil: Bei den Risiken verschärft die Notenbank unterdessen den Ton etwas. Demnach kippt die Balance allmählich zu den Abwärtsrisken. Sie erwähnt unter anderem: Protektionismus, Verwundbarkeit der Schwellenländer, steigende Finanzmarktvolatilität.

- Forward Guidance: Hier wurde alles beim Alten gelassen. Die Leitzinsen bleiben bis mindestens »über den Sommer hinweg« auf dem aktuell tiefen Niveau. Mario Draghi verwies auf die Datenabhängigkeit der Forward Guidance, ohne allerdings zu erwähnen, dass die Leitzinsen nicht bereits Ende 2019, sondern – bei einer Eintrübung des Umfelds – auch erst 2020 angehoben werden könnten.

- Langfristtender: Neue LTROs seien von einigen EZB-Mitgliedern ins Spiel gebracht worden. Eine Entscheidung darüber wurde aber nicht gefällt.

Insgesamt enthielt die jüngste Notenbanksitzung für jeden etwas. Draghi wollte es allen recht machen. Eher »dovish« ist die neue Risikoeinschätzung (Dominanz der Abwärtsrisiken) ausgefallen. Vergleichsweise »hawkish« blieb die EZB hingegen bei ihrem Inflationsausblick. Da bis zum Sommer 2019 noch einige Monate ins Land ziehen, standen die Währungshüter auch nicht unter Zugzwang, bereits jetzt ihre Forward Guidance anzupassen.

Vielmehr konnte Mario Draghi darauf verweisen, dass die Märkte die Reaktionsfunktion der EZB gut verstanden haben. Im Zuge der konjunkturellen Eintrübung in den vergangenen Monaten haben sich die Leitzinserhöhungserwartungen zurückgebildet (siehe Abbildung). Waren Anfang Oktober für 2019 noch Leitzinserhöhungen um bis zu 30 Bp eingepreist, sind es mittlerweile nur noch 10 Bp. Die Märkte rechnen mithin nur noch mit einem Mini-Schritt von 10 Bp im Dezember 2019.

Diese Entwicklung entspricht vollauf unserer Einschätzung: Was die Markterwartungen angeht, waren wir angesichts unseres skeptischen Konjunkturausblicks davon ausgegangen, dass Leitzinserwartungen ausgepreist werden. Wir hatten entsprechend einen Rückgang der Bund-Renditen in Richtung 0,20% prognostiziert (10J). In den nächsten Monaten könnten sich die Leitzinserhöhungserwartungen für 2019 noch vollends ganz verflüchtigen und somit einen finalen Renditerückgang erzwingen.

Wenn sich dann allerdings im Frühjahr/Sommer 2019 die Konjunktur fängt, dürften sich die Leitzinserhöhungserwartungen wieder stabilisieren. Wir sehen nach wie vor gute Chancen, dass es so kommt. Entsprechend halten wir daran fest, dass die EZB im September/Oktober 2019 den Leitzinserhöhungszyklus beginnt und die Depositenrate von -0,40% auf -0,20% anhebt. Das Risikoszenario liegt indes ebenso auf der Hand. Hält die wirtschaftliche Abkühlung länger an, wird die EZB frühestens im Dezember 2019 beginnen.

Dr. Daniel Hartmann, Chefvolkswirt, Bantleon