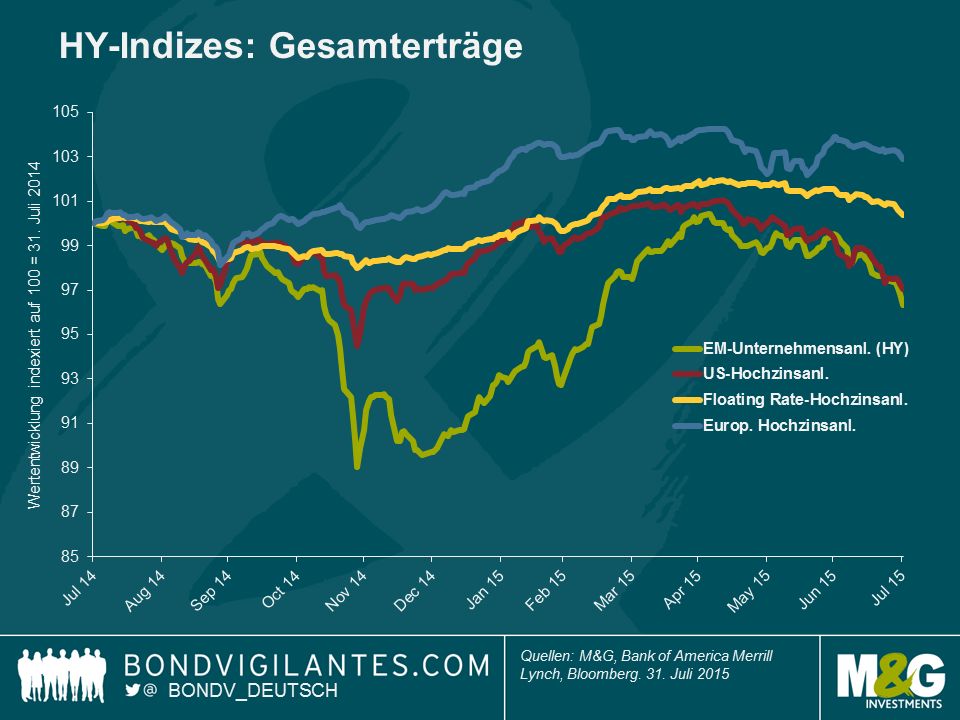

In den letzten Monaten sind sowohl die Preise für Rohstoffe als auch die Kurse von Schwellenländeraktien rasant und dramatisch gefallen. Die jüngsten Entwicklungen haben nun zu einer breiten Verkaufswelle bei Risikopapieren geführt. Damit dürfte jetzt ein guter Zeitpunkt gekommen sein, um Bilanz zu ziehen und zu überprüfen, inwieweit die diversen Hochzinsmärkte diesen Trends ausgesetzt sind.

Um die Auswirkungen zu beurteilen, klären wir zunächst einmal die Frage, welches Volumen direkt betroffen ist. Gemeint ist damit jener Anteil des Marktes, der in den Schwellenländern zu Hause ist (d.h. all jene Unternehmen, die unter Umständen gleich doppelt leiden, nämlich unter einem langsameren Wachstum einerseits und einer sinkenden Währung andererseits) bzw. der Teil des Marktes, der im Rohstoffsektor tätig ist (also die Emittenten aus dem Energie-, Bergbau- und Stahlsektor). Als nächstes wenden wir uns dann dem indirekt betroffenen Volumen zu – oder anders gesagt wir überprüfen, wie anfällig die unterschiedlichen Hochzinsmärkte wegen ihrer Duration, ihrer Bonitäten und ihrer Kapitalstruktur auf eine generellere Neubewertung von Risiken reagieren könnten. Um dabei nicht allzu sehr ausschweifen zu müssen, werde ich vier breit gefasste (von der Bank of America Merrill Lynch veröffentlichte) Indizes verwenden: den US High Yield-Index, den European Currency High Yield-Index, den High Yield Emerging Markets Corporate Plus-Index (ein Hartwährungsindex) sowie den Global Floating Rate High Yield-Index. Damit erhebe ich keinesfalls Anspruch auf Vollständigkeit, und es bestehen andererseits auch Überschneidungen zwischen diesen Indizes, sie scheinen uns aber geeignet, die Hochzinsmärkte in den USA und Europa sowie die Hochzinsmärkte in harten Schwellenländerwährungen und mit variabler Verzinsung zumindest einigermaßen exakt abzubilden.

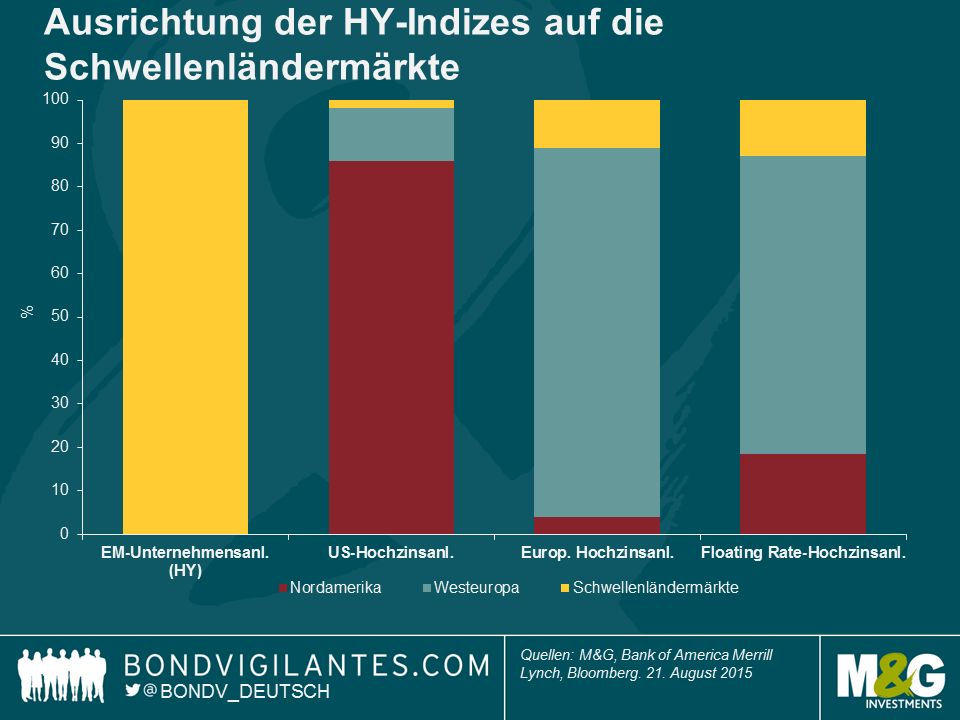

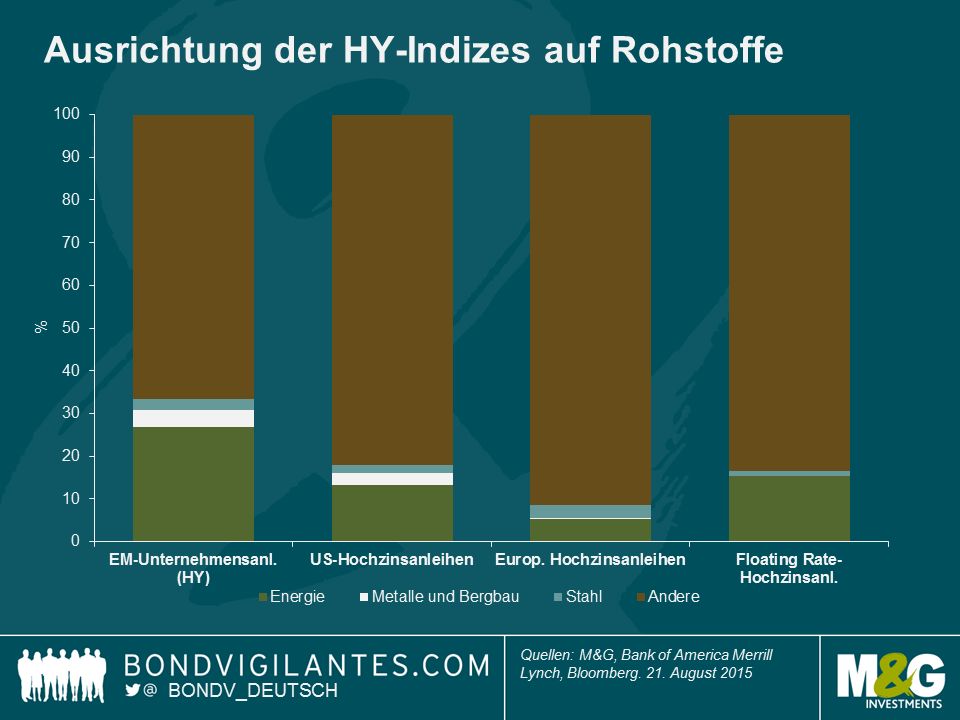

Direkt betroffenes Hochzinsmarktvolumen

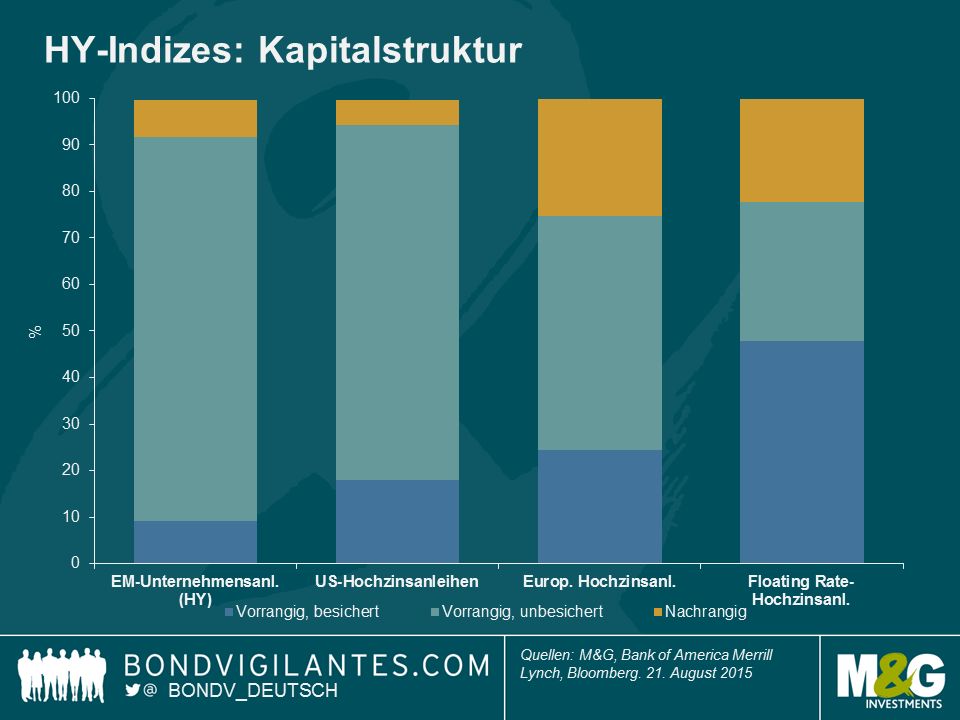

Indirekt betroffenes Hochzinsmarktvolumen

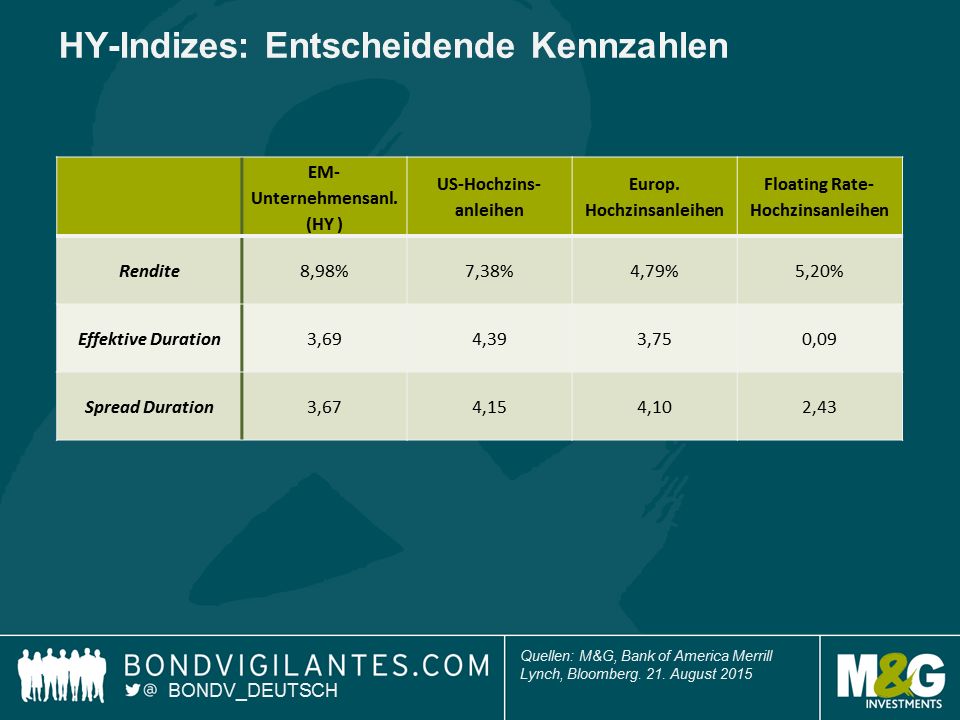

Um die Anfälligkeit gegenüber breiteren Marktentwicklungen zu beurteilen, ist bei Kreditindizes vor allem die Spreadduration wichtig. Generell gesprochen handelt es sich dabei um den prozentualen Kapitalverlust bei jeder 1%-Bewegung der Credit Spreads. Angenommen, alle Kreditmärkte würden sich um 100 Basispunkte ausweiten, betrüge der Kapitalverlust im US-Hochzinsmarkt etwa 4,1%. Natürlich verläuft eine solche Bewegung niemals einheitlich, aber nach dieser Kennziffer haben sowohl der US- als auch der europäische Markt ein größeres „Kreditrisiko-Beta“ als der Hochzinsmarkt der Schwellenländer. Der Floating Rate-Hochzinsmarkt ist mit einer Spreadduration von nur 2,4 Jahren am defensivsten.

Auch die Zinsduration (effektive Duration unten) sollte nicht außer Acht gelassen werden. Die Credit Spreads und die Staatsanleihenrenditen bewegten sich in der Vergangenheit gegenläufig (auch wenn dieses Phänomen während der quantitativen Lockerung weniger stark ausgeprägt war). Wenn also eine Flucht in Kapital einsetzt, durch welche die Staatsanleihenrenditen weiter sinken, sollte dies dazu beitragen, die von Spreadveränderungen ausgelöste Kursvolatilität zu verringern. Die Ausnahme bildet hier der Floating Rate-Markt, der nur eine sehr begrenzte Zinsduration aufweist – kurzfristige Preisbewegungen beruhen fast ausschließlich auf den Credit Spreads-Tendenzen. Dennoch dürften die Spreadbewegungen in den Hochzinsmärkten alle Bewegungen im Staatsanleihensegment dominieren. Deshalb konzentrieren wir uns auf die Spreadduration.

James Tomlins, M&G Investments