Sie werden immer noch ein größeres Boot brauchen…

Wohl eine der beliebtesten Ausgaben unserer „K2 Perspectives“ wurde im Juni 2014 veröffentlicht. Damals hatten wir uns auf das unvergessliche Zitat Roy Schneiders aus dem Blockbusterfilm „Der weiße Hai“ von 1975 bezogen. Angesichts des aktuellen Zustands der Märkte hielten wir dies für einen guten Zeitpunkt, um noch einmal auf das Thema zurückzukommen. Das berühmt-berüchtigte Zitat aus „Der weiße Hai“ (übrigens eine brillante Improvisation des Schauspielers) erinnert uns sinnbildlich an unsere heutige Situation. Während sich die Rally bei Risikoanlagen fortsetzt, bleiben Anleger – ganz ähnlich wie ihre geplagten Pendants auf der fiktiven Insel Amity – vorsichtig und sehen sich womöglich gleichzeitig nach einem größeren, oder zumindest besseren Boot um. Vermutlich suchen sie nach einem Schiff, dass etwas robuster gebaut ist, um so den potenziellen makroökonomischen Risiken zu widerstehen, die knapp unter der trügerisch ruhigen Oberfläche des Marktes ihre Kreise ziehen – das ist zumindest das, war wir zweifellos tun würden.Während die Lage an der Oberfläche weiterhin relativ ruhig bleibt, stellen makroökonomische Bedenken (etwa über geopolitische Krisenherde, die zunehmende politische Unsicherheit in Europa, Handelskriege und die gegenläufige Geldpolitik der wichtigsten Zentralbanken) legitime Probleme für die Stabilität der Märkte dar. Hinzu kommt wohl eines der heute am häufigsten übersehenen Probleme: die Bedrohung durch kontinuierlich steigende Zinsen in den USA. Da kann man im Hintergrund schon fast die unvergessliche Filmmusik von John Williams hören. Ein dauerhafter und potenziell dramatischer Anstieg der Zinsen könnte sich aus makroökonomischer Sicht als metaphorischer weißer Hai für Portfolios erweisen, die nicht optimal positioniert sind.

Sollten die steigenden Zinsen letztlich in der Tat zuschnappen und am Wachstum knabbern, könnten einige Anleger feststellen, dass sie allmählich vom Markt in die Tiefe gezogen werden. Glücklicherweise braucht die Geschichte an dieser Stelle nicht zu enden, und Portfolios sind nicht dazu verdammt, dem Schicksal der USS Indianapolis zu folgen. Unserer Ansicht nach gibt es ein besseres Boot: eines, das nicht nur aus Aktien-Beta und Anleihen-Beta zusammengestellt, sondern auch im Hinblick auf Alpha errichtet wurde. Wir sind davon überzeugt, dass es diesem Alpha-Boot in einem Umfeld steigender Zinsen recht gut ergehen könnte, so dass es (um unsere Film-Metaphern einmal ein wenig durcheinander zu wirbeln) womöglich lange und in Frieden leben kann.

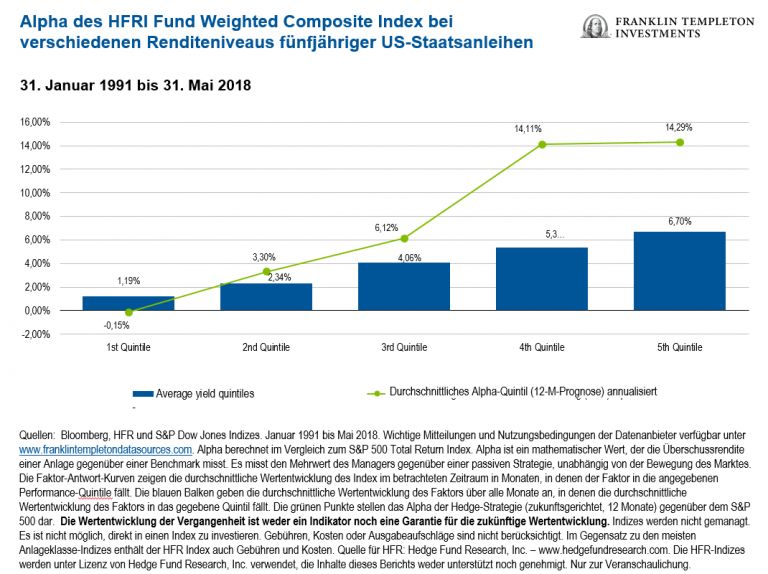

Wir sehen die Lage folgendermaßen: Wenn die Zinsen deutlich steigen, werden Anleihen hierdurch naturgemäß in Mitleidenschaft gezogen, während es Aktien nicht unbedingt allzu schlecht ergehen dürfte. Allerdings sind wir davon überzeugt, dass sich die echte Stärke bei Strategien zeigen wird, die Alpha erzeugen, etwa bei Hedgefonds. Eine statistische Analyse des historischen Zusammenhangs zwischen den Renditen auf US-Staatsanleihen und Alpha stützt diese Auffassung. Die nachfolgende Grafik zeigt die historische Beziehung zwischen Alpha-Niveaus im HFRI Fund Weighted Composite Index und den Renditen auf fünfjährige US-Staatsanleihen.

Wie sich klar erkennen lässt, waren die durchschnittlichen Alpha-Niveaus immer dann besonders niedrig, wenn die durchschnittlichen Zinssätze ihre Tiefststände erreicht hatten (dargestellt durch den Balken des ersten Quintils auf der linken Seite). Während wir uns über die fünf Quintile hinweg jedoch von niedrigen Renditeniveaus hin zu höheren Durchschnittswerten bewegen, sehen wir auch einen entsprechenden Anstieg des Alphas.

Wir wissen natürlich, dass die Wertentwicklung der Vergangenheit keine künftigen Ergebnisse garantiert. Aber im Durchschnitt sind auch höhere nominale Renditen auf US-Staatsanleihen (z.B. auf fünfjährige Schatzanleihen) in der Vergangenheit stets mit einer verstärkten durchschnittlichen annualisierten Alpha-Erzielung durch Hedgefonds einhergegangen. Unserer Erfahrung nach ist die überwiegende Mehrheit der Hedgefonds im Hinblick auf Zinsrisiken defensiv aufgestellt, während einige Makro-Manager diese als spekulative Chance ansehen.

Die Konsequenzen stark steigender Zinsen auf private und institutionelle Portfolios, insbesondere auf Rentenwertportfolios, können unangenehm sein: neben rückläufigen Renditen drohen auch – je nach Durationsrisiko sowie Ausmaß und Geschwindigkeit der Zinsanhebungen – potenziell erhebliche Verluste.

Wir sind davon überzeugt, dass ein Alpha-Boot die beste verfügbare Option bietet, um sich gegenüber einem früher oder später zu erwartenden Angriff abzusichern.

Event Driven

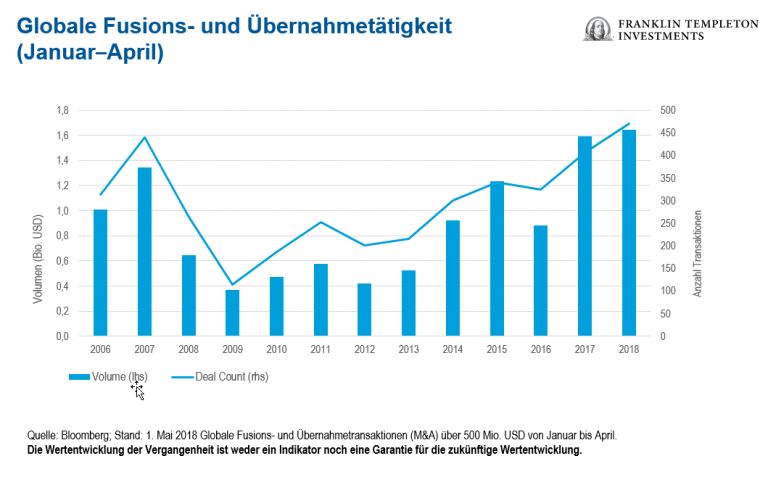

Die Unternehmenstätigkeit ist seit Jahresbeginn robust, und wir gehen aufgrund des starken Optimismus der Firmenchefs, der Steuersenkungen und der Rückführung von Liquidität davon aus, dass dies so bleiben wird. Die Spreads bei Fusionsarbitragen sind im Vergleich zu den Renditen von US-Staatsanleihen nach wie vor attraktiv, während Sondersituationen und Aktivismus stärker vom Aktienmarkt abhängen werden.

Discretionary Macro

Das Thema einer zwischen den großen Industrie- und Schwellenländern gegenläufigen Zentralbankpolitik ist nach wie vor intakt. In Kombination mit einem prall gefüllten globalen politischen Kalender könnten diese Maßnahmen potenziell für erhebliche Marktvolatilität sorgen – insbesondere an den Zins- und Devisenmärkten (d.h. in Bereichen, an denen Makro-Manager üblicherweise aktiv teilnehmen).

Insbesondere der Ausblick für die Schwellenländer ist eher verhalten, da diese Märkte unserer Einschätzung nach gegenüber ausländischen Kapitalströmen (häufig als Reaktion auf die jüngste Wertentwicklung) besonders anfällig sind. Diese Schwäche dürfte früher oder später attraktive Kaufchancen eröffnen. Noch sind wir jedoch nicht an dem Punkt angelangt, an dem wir den Abschwung des Schwellenländerzyklus für beendet erklären würden.

Einen Großteil unseres Schwellenländer-Engagements erhalten wir jedoch über Manager, die entweder äußerst defensiv aufgestellt sind oder aktiv handeln. Angesichts des aktuellen Umfelds sind unserer Ansicht nach beide Ansätze einer umfangreichen Netto-Long-Position vorzuziehen.

Long/Short Equity

Unser Ausblick auf Long-Short-Equity-Manager bleibt positiv – insbesondere im Fall von Managern mit globaler Perspektive. Während US-Aktien nach wie vor vom starken Rückenwind aus der Wirtschaft profitieren, kommen den Long-Short-Equity-Managern zusätzlich der Volatilitätsanstieg und die zunehmende Streuung zugute, die auf das unvorhersehbare makroökonomische Umfeld, die ständige Präsenz des Themas Handelskrieg in den Schlagzeilen und die anstehenden Zwischenwahlen in den USA zurückzuführen sind. Im Ergebnis erwarten wir, dass die Manager in ihren Long- und Short-Books weiterhin Alpha generieren.