Es gibt zahlreiche Gründe, bezüglich der Aussichten für indische Aktien skeptisch zu sein. Wir sind jedoch nach wie vor entschieden positiv, was in erster Linie den überzeugenden Wachstumsaussichten Indiens zuzuschreiben ist. Für die Jahr 2018 bis 2022 wird in Indien mit einem durchschnittlichen Wirtschaftswachstum von 7,3 % (OECD-Wirtschaftsausblick für Indien, November 2017) gerechnet, was darauf hindeutet, dass es keinerlei Anzeichen für eine Abkühlung des Wachstums gibt.

Aus unserer Sicht dürfte die indische Wirtschaft in der Lage sein, die negativen Auswirkungen des jüngsten Abverkaufs an den globalen Aktienmärkten, der Einführung der Steuer auf Waren und Dienstleistungen (GST) im Jahr 2017 und der Ende 2016 durchgeführten Geldentwertung wegzustecken. Diese Entwicklungen hatten vorübergehende Auswirkungen auf liquiditätsintensive Branchen und Lieferketten gehabt – insbesondere auf kleine Händler, die größere Fertigungsunternehmen beliefern und Schwierigkeiten hatten, den hiermit verbundenen Verwaltungsaufwand zu bewältigen.

Da diese Effekte aller Wahrscheinlichkeit nach abklingen dürften, besteht aus unserer Sicht weiterer Spielraum für eine potenzielle Aufwertung indischer Aktien. Auch wenn der Abverkauf an den globalen Aktienmärkten und der Skandal bei der Punjab National Bank (PNB) einen gewissen Kapitalabfluss verursacht haben, sind wir der Ansicht, dass das günstige demografische Umfeld in Indien weiteres Wachstum am Aktienmarkt nach sich ziehen könnte, insbesondere bei Large Cap-Aktien.

Hausgemachte Faktoren

Die inländische Nachfrage macht inzwischen den größten Teil der indischen Wirtschaft aus. Bestimmt wird sie in erster Linie durch die wachsende Mittelschicht.

Dies ist nicht das erste Mal, dass wir den Aufstieg der Mittelschicht anführen – und es wird sicherlich auch nicht das letzte Mal sein. Das Bevölkerungswachstum befindet sich noch in seiner Frühphase, und einigen Schätzungen zufolge wird mit einer Verdopplung innerhalb der nächsten acht Jahre gerechnet.

Unserer Einschätzung nach sollten günstige makroökonomische und demografische Faktoren zu Einkommenswachstum führen, was wiederum die inländische Nachfrage weiter ankurbeln dürfte. Zudem dürften auch die Ersparnisse zunehmen. Wir gehen davon aus, dass Unternehmen im Sektor zyklische Konsumgüter von der wachsenden Mittelschicht Indiens profitieren werden, da die Menschen zunehmend bestrebt sein werden, höherwertige Güter wie Autos, Schmuck und Designerkleidung zu kaufen. Im Zuge steigender verfügbarer Einkommen könnte auch eine Aufwertung nicht essenzieller Güter für die Verbraucher wichtiger werden, was sich beispielsweise bei Klimaanlagen und elektronischen Geräten bemerkbar machen sollte.

Angesichts der steigenden Einkommen in der wachsenden Mittelschicht des Landes rechnen wir mit einer zunehmenden Nachfrage nach Krediten und Investmentleistungen. Hierdurch sollten sich potenzielle Anlagechancen bei Banken des privaten Sektors ergeben, die auf Leistungen für Privatkunden ausgerichtet sind. Die öffentlichen Banken haben sich zuletzt auf eine Verbesserung ihrer Vermögensqualität konzentriert, was ihre Konkurrenzfähigkeit im Privatkundengeschäft verringert hat.

Während die staatlichen Banken mit ihrer hohen Verschuldung und dem vermeintlichen PNB-Skandal zu kämpfen haben, sind die Schwächen im Management staatseigener Banken deutlich zu Tage getreten. Aus unserer Sicht hat es noch keine konkreten Verbesserungen bei öffentlichen Banken gegeben, was ihren Verlust von Marktanteilen zugunsten von Banken des privaten Sektors beschleunigen sollte. Unserer Einschätzung nach erkennen Anleger zunehmend, dass stärkere Bilanzen und die Einführung fortschrittlicher Technologie Privatbanken dabei helfen könnten, einen noch größeren Anteil des Marktes zu erobern.

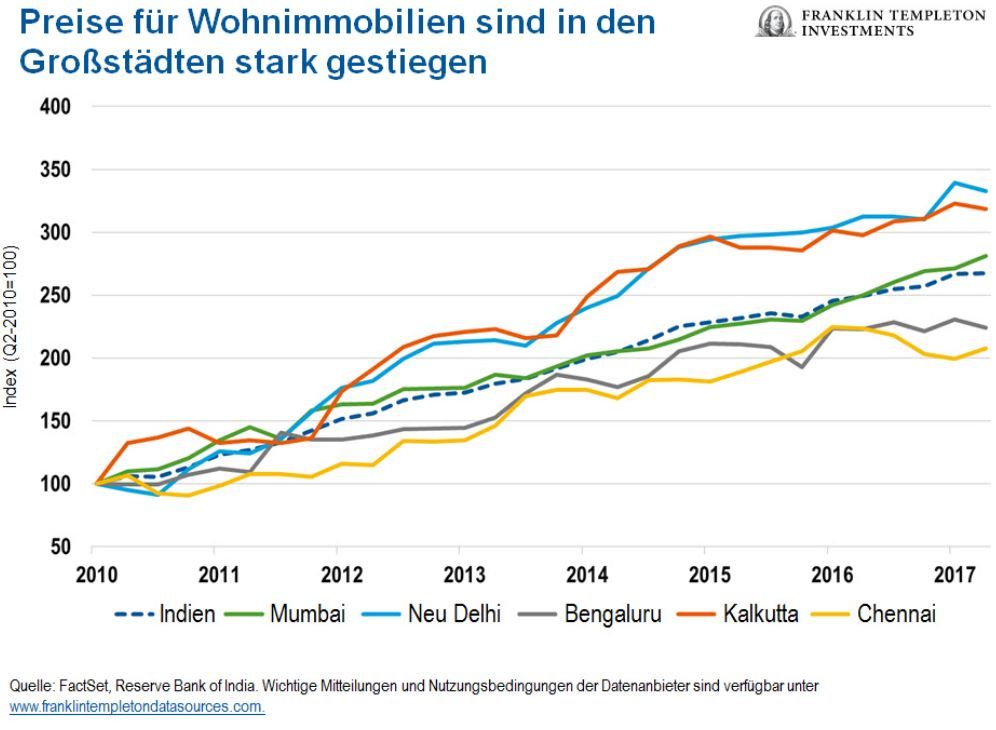

Gleichzeitig hat die Mittelschicht die Nachfrage nach hochwertigerem Wohnraum angekurbelt, was für Bauträger und Immobilienverwalter günstig sein sollte. Diese Unternehmen sind in der Regel im Mid- und Large-Cap-Segment des indischen Aktienmarkts zu finden.

Die im Mai 2017 umgesetzten aufsichtsrechtlichen Neuerungen haben bereits erste Veränderungen im Immobilienentwicklungssektor angestoßen. Unserer Einschätzung nach befinden wir uns jedoch noch am Anfang dieser Entwicklung.

Im Unionshaushalt für 2018-19 hatte Finanzminister Arun Jaitley im Februar vorgeschlagen, dass ein Fonds für erschwinglichen Wohnraum es sich zum Ziel setzen würde, bis 2022 Wohnraum für alle zu schaffen und durch die Zurverfügungstellung städtischer Grundstücke einen besseren Zugang zu Großstädten zu ermöglichen.

Unserer Einschätzung nach wird diese Initiative positiv aufgenommen, aus unserer Sicht hat die Regierung jedoch die Türe für eine Unterstützung der städtischen Mittelschicht offen gelassen. Wenn jedoch zusätzliche Anreize geschaffen werden, könnte dies den städtischen Wohnungsbau beschleunigen und das Beschäftigungswachstum bei angelernten Arbeitskräften ankurbeln.

Dennoch würden wir eine Belebung der Investitionsausgaben erwarten, insbesondere innerhalb des indischen Immobiliensektors. Die Investitionsausgaben tendieren schon seit längerem abwärts, wir rechnen jedoch damit, dass eine steigende Nachfrage nach höherwertigerem Wohnraum und Gütern eine Erholung anstoßen könnte.

Die Regierung hat zudem angekündigt, eine langfristige Kapitalertragssteuer von 10 % wieder einführen zu wollen, die für einen Verkauf von Aktien im Wert von mehr als 100.000 Rupien gelten soll. Die Änderung dürfte unserer Einschätzung nach keine reflexartige Reaktion indischer Aktien nach sich ziehen, da bis zum 31. Januar 2018 vorgenommene Verkäufe von der Kapitalertragssteuer befreit bleiben sollen.

Unserer Ansicht nach wird der indische Aktienmarkt noch mehr zu bieten haben, während er sich auf die Auswirkungen des Unionshaushalts einstellt. Auch wenn einige Anleger bezüglich der Entwicklung des indischen Aktienmarktes besorgt sind, dürfte eine Kombination aus günstigen makroökonomischen und demografischen Faktoren unserer Einschätzung nach Spielraum für höhere Bewertungen bieten.