Das in unserer Strategie erreichte Spreadniveau wird den guten Fundamentaldaten der gehaltenen Anleihen unserer Ansicht nach nicht gerecht. Wenn die Kreditqualität gut bleibt und Anleihen vom «Pull-to-Par-Effekt» profitieren – was auf Aktien nicht zutrifft –, dürften sich die Kurse in den kommenden sechs bis zwölf Monaten im Zuge der Marktnormalisierung erholen.

Angesichts zahlreicher unterschiedlicher Prognosen und verwirrender makroökonomischer Gegenströmungen halten wir an unserem Investmentansatz fest und investieren in ein diversifiziertes Portfolio aus streng selektierten Anleihen von qualitativ hochwertigen Unternehmen. Darunter befinden sich viele nationale Spitzenreiter, die höhere Renditen abwerfen dürften als in 2018. Insbesondere den Inhabern nachrangiger Schuldtitel im Finanzsektor kommt die weitere Stärkung der Bilanzen als langfristiges Thema sowie der Schuldenabbau zugute. Basel III und die laufenden Stresstests von Banken haben die Kapitalausstattung für viele Finanzdienstleistungsunternehmen verbessert, sodass sie nun interessante Anlageperspektiven bieten. Grundsätzlich sind wir der Meinung, dass Einnahmen aus Zinsgutschriften in Zukunft der wesentliche Performancetreiber sein werden. In begrenztem Ausmaß erwarten wir darüber hinaus auch Kursgewinne.

Im Folgenden drei Aspekte im Fokus:

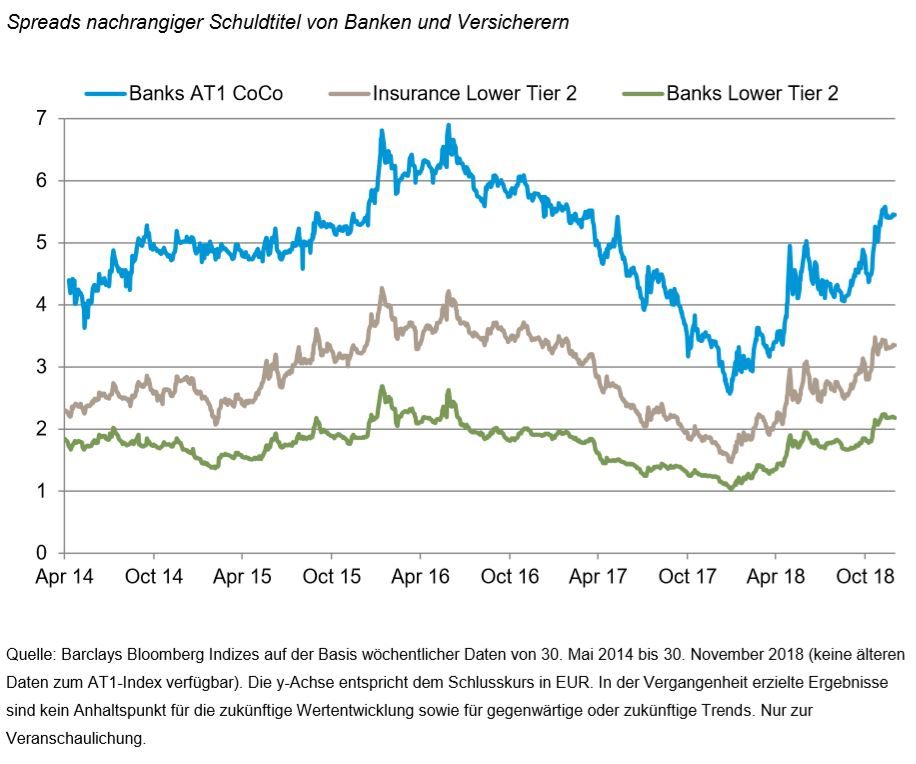

Bewertungen und Spreads nachrangiger Schuldtitel

Die folgende Abbildung zeigt die Spreadbewegungen nachrangiger Schuldtitel von Banken/Versicherern der drei folgenden Indizes:

- AT1s-CoCos (Contingent Convertible Bonds) von Banken: Barclays Bloomberg European Banks CoCo Index (Global) OAS

- Lower-Tier-2 von Banken: Barclays Bloomberg Capital Securities Banking LT2 Index (Global) OAS

- Lower-Tier-2 von Versicherern: Barclays Bloomberg Capital Securities Insurance LT2 Index (Global) OAS

Obwohl der durchschnittliche Prozentsatz des harten Kernkapitals (CET1) von Anfang 2016 bis zum 2. Quartal 2018 um 140 Basispunkte (Bp.) auf 14,3% gestiegen ist, haben sich die Spreads nachrangiger Schuldtitel von Banken und Versicherern ausgeweitet. Unserer Meinung nach haben Finanzinstitutionen infolge des gestiegenen Kernkapitals an Sicherheit gewonnen, weshalb wir in 2019 eine Spreadeinengung erwarten.

Darüber hinaus haben wir den Eindruck, dass das Zinsrisiko für AT1-CoCos erheblich gesunken ist, seit die Europäische Zentralbank (EZB) die zweite Säule in harte Kapitalanforderungen (die für den maximal ausschüttungsfähigen Betrag maßgeblich sind) und in Kapitalempfehlungen aufgeteilt hat. Damit wurde ein größerer Puffer für die regulatorischen Anforderungen geschaffen.

Legacy-Tier-1 und -Tier-2-Wertpapiere

Unsere Strategie investiert in Legacy-Kapitalinstrumente von Banken mit der Anlagebegründung, dass diese Wertpapiere als regulatorisches Bankkapital auslaufen werden. Wie wir beobachten konnten, wurde in den letzten Jahren eine Reihe von Wertpapieren zurückgenommen, was in Form von Kündigungen (Calls), Rückkaufangeboten oder Umtausch erfolgen kann. Wir rechnen damit, dass die meisten Kapitalinstrumente bis Ende 2021 mit Ablauf der Übergangsfrist auf die eine oder andere Weise zurückgenommen werden.

AT1-CoCos umwandeln?

Ob ein Kreditnehmer AT1-CoCos umwandelt oder nicht, ist in erster Linie eine wirtschaftliche Entscheidung. 2018 haben sich die Spreads erheblich ausgeweitet, beim EUR-CoCo-Index sogar um 200 Bp. Der Markt für nachrangige Finanzanleihen wurde sowohl von den negativen Kursbewegungen (die Spreadausweitung) als auch von der darauf folgenden Neubewertung mit Blick auf die unbegrenzte Laufzeit, d.h. wegen des erhöhten Verlängerungsrisikos, beeinträchtigt. Hierbei handelt es sich um das Risiko, dass Anleihen vom Emittenten nicht zum nächsten Kündigungstermin zurückgenommen werden und der Anleihenkurs damit wahrscheinlich sinkt, da die Anleger eine höhere Rendite oder höhere Spreads benötigen, um die potenziell längere Haltedauer auszugleichen.

Grégoire Mivelaz, Fondsmanager, GAM