Widerstandsfähige Fundamentaldaten

Kurzfristig bleiben die Fundamentaldaten der Schwellenländerverschuldung, trotz einer ungünstigeren Haushalts- und Schuldendynamik aufgrund der schwächeren Wirtschaftslage, günstig. Zu den Lichtblicken gehören:

- Die hohen Rohstoffpreise in den meisten Schwellenländern dürften die Außenhandelsbilanz stützen.

- Da die Zentralbanken der Emerging Markets die Zinssätze vorzeitig angehoben haben, sind die Realzinsen dort jetzt deutlich höher als in den fortgeschrittenen Volkswirtschaften, was die lokalen Währungen stützt.

- In seinem jüngsten Weltwirtschaftsausblick geht der Internationale Währungsfonds (IWF) davon aus, dass das Wirtschaftswachstum in den Schwellenländern im Jahr 2023 bei 3,7 % liegen wird. Das ist dasselbe Niveau wie 2022, aber 2,6 Prozentpunkte höher als das prognostizierte Wachstum in den fortgeschrittenen Volkswirtschaften. Damit vergrößert sich das Wachstumsgefälle zu Gunsten der Schwellenländer weiter.

Obwohl es einige Bereiche mit fundamentalen Schwächen gibt, insbesondere in bestimmten energie- und nahrungsmittelimportierenden Ländern, sind wir der Ansicht, dass die Anlageklasse im Großen und Ganzen gut positioniert ist, um eine Phase schwächeren globalen Wachstums zu überstehen.

Überzeugende Bewertungen

Unserer Meinung nach sind die Bewertungen von Schwellenländeranleihen sowohl auf absoluter als auch auf relativer Basis nach wie vor attraktiv, wobei die Spreads nach wie vor über ihrem historischen Niveau liegen.

Die Spreads für hochverzinsliche Staatsanleihen aus den Emerging Markets scheinen besonders attraktiv zu sein, insbesondere im Vergleich zu hochverzinslichen US-Anleihen. Im Bereich der Distressed Credits sind wir der Meinung, dass die aktuellen Preise die Wahrscheinlichkeit von Kreditereignissen überbewerten und die potenziellen Restrukturierungs- und Erholungswerte unterschätzen.

Wir glauben, dass die aktuellen Bewertungen die Anleger für Kreditrisiken und Volatilität überkompensieren.

Insgesamt sind wir der Ansicht, dass die aktuellen Bewertungen die Anleger für die Kreditrisiken und die Volatilität überkompensieren und dass EM-Anleihen derzeit einen attraktiven Wert für Anleger mit einem mittel- bis langfristigen Horizont bieten, die bereit sind, eine Phase höherer Volatilität zu tolerieren.

Schwierige technische Bedingungen

Die technischen Bedingungen sind nach wie vor das schwächste Element der Investitionsargumente für EM-Anleihen. Positiv zu vermerken ist, dass der Spielraum für Neuemissionen von Schuldtiteln begrenzt ist, die Positionierung der Anleger deutlich reduziert wurde und die Anleger über hohe Barbestände verfügen. Allerdings werden die positiveren technischen Indikatoren durch die anhaltenden Abflüsse aus speziellen EM-Anleiheportfolios, die hohe Marktvolatilität und die geringe Liquidität wieder aufgehoben.

Potenzielle strategische Chancen

Wir haben die strategische Positionierung der Portfolios nicht wesentlich geändert. Wir bevorzugen weiterhin hochverzinsliche Emittenten gegenüber Emittenten mit hoher Bonität und bleiben strategisch übergewichtet in höher verzinslichen Frontier-Märkten, wo wir glauben, dass die Risikoprämien die Anleger weiterhin für das Kreditrisiko und die Volatilität überkompensieren.

Wir sehen jedoch weiterhin Spielraum für eine grundlegende Differenzierung zwischen den Ländern. Wir bevorzugen rohstoffexportierende Länder, insbesondere im Energiesektor, bleiben aber vorsichtig gegenüber Ländern mit starken Handels- und Finanzbeziehungen zu Russland. Auch bei Ländern mit einer starken Abhängigkeit von Nahrungsmittel- und Energieimporten bleiben wir vorsichtig.

Wir sehen auch weiterhin Chancen in ausgewählten Distressed Debt-Positionen, bei denen wir der Meinung sind, dass die Anleihekurse keine realistischen Annahmen für das Ausfallrisiko und die Erholungswerte widerspiegeln.

Schließlich bevorzugen wir weiterhin Länder mit einem leichteren Zugang zu Finanzierungen, insbesondere solche, die über gute Beziehungen zu multilateralen und bilateralen Kreditgebern verfügen.

Bei den Unternehmensanleihen in den Schwellenländern dürfte eine Kombination aus differenzierten fundamentalen Faktoren, günstigen technischen Angebotsbedingungen und attraktiven absoluten Bewertungen weiterhin reichlich Anlagemöglichkeiten bieten. Angesichts der kurzfristigen Unsicherheiten konzentrieren wir uns jedoch auf Emittenten mit geringem Refinanzierungsbedarf und soliden Bilanzen.

In Lateinamerika sind unsere Positionen in den Bereichen Öl und Gas, Technologie, Medien und Telekommunikation (TMT), Versorger und Finanzwerte diversifiziert. In Mittel- und Osteuropa, dem Nahen Osten und Afrika (EMEA) sind unsere Positionen in den Bereichen Finanzwerte, Öl und Gas, Metalle und Bergbau sowie Immobilien gestreut. In Asien sind unsere Positionen in den Bereichen Öl und Gas, Finanzwerte, Industriewerte, Metalle und Bergbau, Versorger und Immobilien diversifiziert.

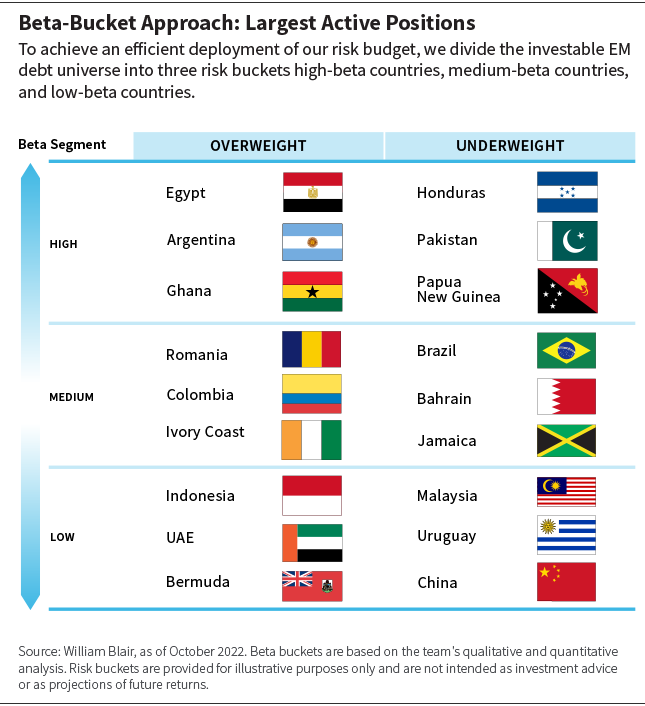

Unsere überzeugendsten über- und untergewichteten Positionen sind in der nachstehenden Tabelle aufgeführt.

High-Beta Bucket

Im Bucket mit hohem Beta sind unsere größten übergewichteten Positionen in Ägypten, Argentinien und Ghana, während unsere größten untergewichteten Positionen in Honduras, Pakistan und Papua-Neuguinea liegen.

Ägypten (übergewichtet): Wir bleiben in ägyptischen Krediten übergewichtet, da wir davon ausgehen, dass der externe Finanzierungsbedarf durch die Unterstützung von Partnern im Nahen Osten und letztlich durch den IWF gedeckt wird.

Argentinien (übergewichtet): Insgesamt bleiben wir hinsichtlich der argentinischen Fundamentaldaten zurückhaltend. Wir sind jedoch der Ansicht, dass die Preise für Staatsanleihen unter ihrem möglichen Erholungswert liegen, was ein Wertpotenzial darstellt. Wir bevorzugen Anleihen in der Kurve mit stärkerem Schutz durch die Anleihebedingungen. Unsere Übergewichtung konzentriert sich auf provinzielle Emittenten mit höherer Qualität. Wir haben auch Credit Default Swaps (CDS) gekauft (netto), um uns gegen einen Zahlungsausfall der argentinischen Regierung abzusichern.

Ghana (übergewichtet): Die Preise für ghanaische Anleihen sind im Verhältnis zu unserer Einschätzung der Ausfallwahrscheinlichkeit und der möglichen Verluste im Falle eines Ausfalls niedrig, d. h. wir glauben, dass wir für die Risiken entschädigt werden.

Wir haben unsere Position in Honduras während einer Phase der Outperformance im Juli verringert.

Honduras (untergewichtet): Wir verringerten unsere Position in Honduras während einer Phase der Outperformance im Juli. Obwohl Honduras über die Fähigkeit verfügt, seine Schulden zu bedienen, haben sich die Fundamentaldaten verschlechtert. Insbesondere der Stromsektor wurde schlecht verwaltet, was zu fiskalischen Problemen führte. Die neue Regierung hat mit der Ablehnung ihrer Schulden gedroht, was uns hinsichtlich der Zahlungsbereitschaft von Honduras einige Sorgen bereitet. In Anbetracht der Bewertungen und der geringen Wahrscheinlichkeit eines Schuldenerlasses sind wir der Meinung, dass es anderswo bessere Werte gibt.

Pakistan (untergewichtet): Es bestehen weiterhin Risiken hinsichtlich der Rückzahlung und der anhaltenden politischen Unruhen, und die Folgen der Überschwemmungskrise haben das Land noch anfälliger für externe Schocks gemacht.

Papua-Neuguinea (untergewichtet): Wir sind der Ansicht, dass eine niedrige Devisenreservenbasis und eine schwache Haushaltslage die Hauptgründe sind, um Investitionen in Papua-Neuguinea zu vermeiden, obwohl das Schuldenprofil des Landes gut gestaffelt ist (hauptsächlich bei bilateralen Kreditgebern).

Medium-Beta Bucket

In der Kategorie mit mittlerem Beta sind unsere größten übergewichteten Positionen in Rumänien, Kolumbien und der Elfenbeinküste, während unsere größten untergewichteten Positionen in Brasilien, Bahrain und Jamaika liegen.

Rumänien (übergewichtet): Wir sind der Ansicht, dass auf Euro lautende rumänische Anleihen im Vergleich zu ihren auf US-Dollar lautenden Pendants günstig sind, da ein Großteil der prognostizierten umfangreichen Emissionen von Euro-Schuldtiteln für dieses Jahr hinter uns liegt und die Bewertungen im Vergleich zu regionalen Wettbewerbern attraktiv bleiben.

Kolumbien (übergewichtet): Wir halten die Bewertungen für attraktiv. Obwohl die Rhetorik von Präsident Gustavo Petro etwas radikaler geworden ist, glauben wir, dass die starken institutionellen Kontrollen intakt bleiben. Petro hat zwar eine Mehrheit im Kongress, aber wir glauben, dass die Mehrheit dünn ist, und nicht alle Parteien, die mit ihm koalieren, würden tatsächlich für eine radikalere Politik stimmen. Wir glauben immer noch, dass Petro aus der Mitte heraus führen muss, um eine erfolgreiche Präsidentschaft zu führen.

Elfenbeinküste (übergewichtet): Wir halten die Bewertungen der auf Euro lautenden Anleihen des Landes mit langer Laufzeit für attraktiv und glauben, dass die Fundamentaldaten weiterhin relativ günstig sind.

Obwohl die Rhetorik des kolumbianischen Präsidenten Gustavo Petro etwas radikaler geworden ist, glauben wir, dass die starken institutionellen Kontrollen intakt bleiben.

Brasilien (untergewichtet): Obwohl wir derzeit untergewichtet sind, könnten wir je nach Prognosen für die zweite Runde der Präsidentschaftswahlen im Land umschwenken. Wir betrachten Investitionen in Brasilien als eine asymmetrische Angelegenheit, da wir der Meinung sind, dass die Wahrscheinlichkeit einer Überraschung hoch ist und Brasilien längerfristig in der Lage sein könnte, sich gut zu entwickeln. Trotz der mittelmäßigen makroökonomischen Aussichten leidet Brasilien nicht unter dem geopolitischen und globalen Gegenwind, der andere Schwellenländer beeinträchtigen könnte.

Bahrain (untergewichtet): Wir haben Bahrain untergewichtet, vor allem aufgrund der Bewertungskennzahlen. Das Land hat trotz hoher Energiepreise und einer verbesserten Haushaltskonsolidierung weiterhin einen hohen Schuldenstand.

Jamaika (untergewichtet): Wir haben das Risiko in Jamaika im Laufe des Quartals reduziert, da die Bewertungen angespannter wurden. Jamaika hat auch nach der Pandemie eine beeindruckende Agenda zur Haushaltskonsolidierung umgesetzt. Was das Verhältnis von Schulden zum Bruttoinlandsprodukt (BIP) betrifft, hat Jamaika aufgrund der Auswirkungen der Pandemie das Problem nur vor sich hergeschoben. Dennoch hat die Haushaltsdisziplin zu einer anhaltenden fundamentalen Verbesserung geführt. Wir waren jedoch der Ansicht, dass die Markterwartungen zu hoch waren, und die hohen Dollarkurse vieler jamaikanischer Anleihen veranlassten uns zu der Überzeugung, dass es eine effizientere Kapitalallokation in anderen Schwellenländern gibt.

Low-Beta-Bucket

Im Low-Beta-Bereich sind unsere größten übergewichteten Positionen in Indonesien, den Vereinigten Arabischen Emiraten (VAE) und den Bermudas, während unsere größten untergewichteten Positionen in Malaysia, Uruguay und China liegen.

Indonesien (übergewichtet): Die sich verbessernden Terms of Trade und die Strukturreformen in Indonesien - die darauf abzielen, Chancen aus umweltfreundlichen Projekten und Lieferketten zu nutzen - rechtfertigen eine Übergewichtung im Hinblick auf eine mögliche künftige Bonitätsverbesserung.

VAE (Übergewichtung): Die Bewertungen sind in den Emiraten mit höheren Renditen wie Dubai und Sharjah attraktiv.

Bermuda (Übergewichtung): Wir bevorzugen Bewertungen und Fundamentaldaten gegenüber anderen Staatsanleihen mit niedrigem Beta. Bermuda hat ähnliche Bewertungen wie Peru und Chile, aber eine stärkere fundamentale Entwicklung, da es in Bermuda weniger institutionelle Unsicherheiten gibt.

Wir sind der Meinung, dass chinesische Unternehmen eine Outperformance gegenüber Staatsanleihen erzielen könnten, weshalb wir erstere übergewichten und letztere untergewichten.

Malaysia (untergewichtet): Wir halten die Bewertungen für unattraktiv, insbesondere bei den Staats- und Quasi-Staatsanleihen mit längerer Laufzeit.

Uruguay (untergewichtet): Die Fundamentaldaten in Uruguay sind nach wie vor gut, aber die Anleihen haben sich seit der Pandemie erheblich verengt und bieten nur ein begrenztes Potenzial für eine Spread-Einengung. Die Bewertungen sind unserer Meinung nach generell unattraktiv.

China (untergewichtet): Angesichts der nach wie vor strengen COVID-Restriktionen und der noch lange nicht überwundenen Immobilienkrise glauben wir, dass das Wachstum der chinesischen Wirtschaft trotz eines erwarteten Anstiegs der Infrastrukturausgaben unterdurchschnittlich bleiben wird. Dies könnte zu einer Outperformance chinesischer Unternehmen gegenüber Staatsanleihen führen, weshalb wir erstere übergewichten und letztere untergewichten.

Marco Ruijer, CFA, ist Portfoliomanager im Team für Schwellenländeranleihen (EMD) von William Blair Investment Management