Der Krieg in der Ukraine und damit verbunden Sanktionen gegen Russland haben – zusammen mit der durch die Notenbanken eingeläuteten Zinswende - bisher das Jahr an den Kapitalmärkten geprägt und zu Kursverlusten auch bei Risikoanlagen wie Aktien geführt – dies allerdings nach einer ausgesprochen günstigen Phase an den Börsen.

Deglobalisierung, Digitalisierung und Dekarbonisierung im Fokus

Gerade weil die Verunsicherung so groß ist, sollten die konjunkturellen Basis-Trends nicht aus den Augen verloren werden. Es zeigt sich, dass sich an den durch die Corona-Krise beschleunigten Trends Digitalisierung, Deglobalisierung und Dekarbonisierung weltweit trotz der entsetzlichen Ereignisse in Osteuropa nichts grundsätzlich geändert hat. Es besteht ein dringender Nachholbedarf bei Investitionen, und der gesellschaftliche und politische Konsens dazu ist unverändert intakt. Dies beginnt bei der Neuaufstellung von Lieferketten, um Abhängigkeiten aus dem Ausland zu verringern, aber auch bei Investitionen in die Modernisierung der Infrastruktur, in die Digitalisierung sowie generell die Erhöhung der Widerstandskraft der Wirtschaft gegen äußere Schocks (Resilienz).

Auch die durch den Klimawandel angetriebenen Bemühungen, die Wirtschaft umweltfreundlicher zu gestalten und Öl und Gas schrittweise durch treibhausgas-arme Energieträger zu ersetzen, sind weiter gültig. Die Auswirkungen des Kriegs in der Ukraine haben diese Trends teilweise sogar eher noch verstärkt. Zudem war die Wirtschaft vor der Eskalation des Ukraine-Konflikts auf robustem Wachstumskurs. Im laufenden Jahr sollte im Basisszenario trotz des Krieges ein deutliches Plus im Bruttoinlandprodukt resultieren. Die Konjunktur dürfte durch das Öffnen vieler Märkte nach dem Wegfall der Corona-Beschränkungen unterstützt bleiben. Auch sind Nachholeffekte im Konsumsektor zu erwarten, denn die Sparquoten sind trotz der gestiegenen Inflation immer noch hoch.

Doch dürfte die geopolitische Unsicherheit noch anhalten, die Kapitalmärkte dürften vorerst schwankungsanfällig bleiben. Darum sind realistische Erwartungen an die Ertragsperspektiven nach der starken Kursrally an den Aktienmärkten angezeigt. Gerade für eine aktive Anlagestrategie bieten sich aber auch Chancen, wenn die Konjunktur insgesamt die Verwerfungen übersteht, die aus den aktuell stark gestiegenen Rohstoffpreisen und überschießender Inflation entstehen. Im Basisszenario geht Union Investment davon aus, dass es zu keiner Rezession kommt und die hohe Inflation letztlich vorübergehenden Charakter hat. Zugleich zeichnet sich ab, dass die inzwischen von vielen Notenbanken der Industrieländer eingeläutete Normalisierung der Geldpolitik trotz der hohen Unsicherheit weitergeht.

Ukraine-Krieg lässt Inflation weiter ansteigen

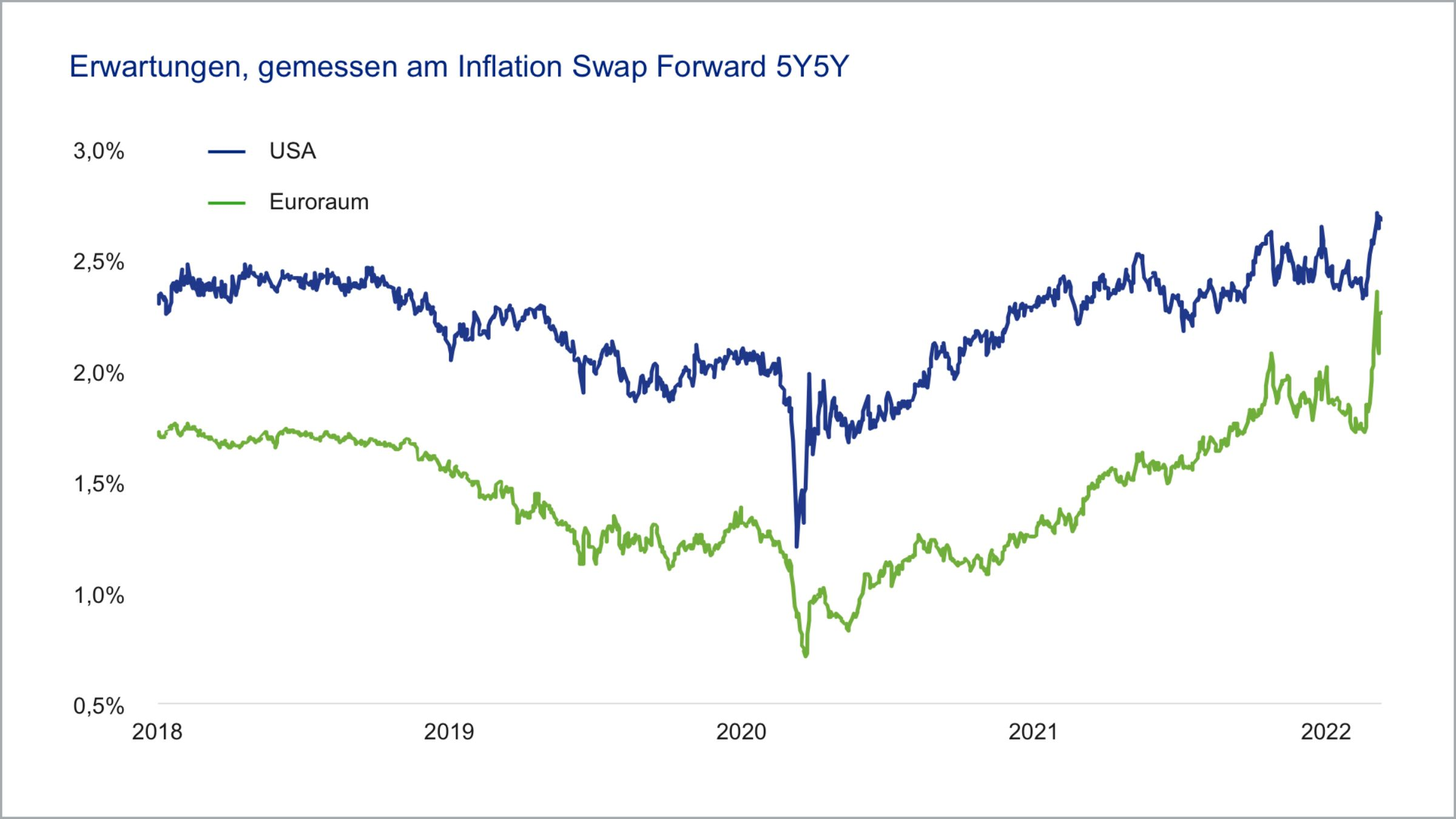

Inflationserwartungen ziehen deutlich an

Quelle: Bloomberg, Union Investment; Stand: 14. März 2022.

Quelle: Bloomberg, Union Investment; Stand: 14. März 2022.

Quelle: Bloomberg, Union Investment; Stand: 14. März 2022

Quelle: Bloomberg, Union Investment; Stand: 14. März 2022

Aktive Titelauswahl unterstützt das Risikomanagement

Mit Blick auf die Aktienmärkte ist ferner maßgebend, dass die Inflationserwartungen zuletzt deutlich gestiegen sind, auf Basis der Fünfjahres-Swaps (Inflationserwartung 5 Jahre in 5 Jahren) aber im historischen Vergleich mit rund 2,6 Prozent (USA) und 2,2 Prozent (Euroraum) noch in einem moderaten Bereich liegen. Der Bereich zwischen 1 bis 3 Prozent pro Jahr gilt als „Sweet Spot“ für Aktienanlagen – in der Vergangenheit ließen sich mittel- bis langfristig bei einer Teuerung in dieser Größenordnung überdurchschnittliche Erträge erwirtschaften.

Aktuell sind die Risikoprämien im Aktienmarkt sehr hoch, was die unsichere Lage widerspiegelt – ein Kurs-Gewinn-Verhältnis von rund 20 entspricht einer Gewinnrendite von etwa fünf Prozent, gegenüber einer Rendite von 0,3 Prozent bei zehnjährigen Bundesanleihen. Aktien bieten dabei einen gewissen Inflationsschutz – nicht zuletzt auch dadurch, wenn es Unternehmen durch Produktivitätssteigerungen gelingt, ihre Margen zu schützen. Beispielsweise setzen große Fast-Food-Ketten verstärkt auf Automatisierung in ihren Dienstleistungen und senken so ihre Kosten.

Einer aktiven und gründlichen Titelauswahl kommt dabei eine besondere Bedeutung zu –auch mit Blick auf das Risikomanagement. In Anbetracht der hohen Inflation bieten Unternehmen Chancen, die über eine erwiesene Preissetzungsmacht sowie einen globalen Absatzmarkt und hohen Marktanteilen in ihren Kernmärkten verfügen. Dies können etwa auch Automobilhersteller im Premium-Bereich sein, die durch die Transformation des Produktportfolios hin zu Elektroautos weniger abhängig werden vom margenschwachen Kleinwagengeschäft, das aufgrund von CO2-Zielen ausgebaut wurde. Auch wenn es punktuelle Störungen in den Lieferketten gibt – die auch die Autobauer treffen - gehen die Experten von Union Investment davon aus, dass diese Unternehmen mittelfristig eine beständige Ertragsentwicklung vorzeigen dürften. Dass hierzulande flächendeckend Fabriken stillstehen, scheint eher unwahrscheinlich - dafür sind weder die ukrainische noch die russische Volkswirtschaft in Schlüsselbereichen bedeutend genug .

Ebenfalls chancenreich bleiben Banktitel. Es sind auch vor dem Hintergrund des Ukraine-Kriegs weder große Kreditausfälle noch Notfall-Kapitalmaßnahmen zu erwarten. Zugleich haben Bankwerte aber in der Eskalationsphase des Ukraine-Konflikts deutliche Kurseinbußen erlitten – auch wenn die Lage nicht mit der Corona-Krise vergleichbar ist. Es ist kein deflationäres Umfeld in Sicht, und das nominale Wachstum im Kreditgeschäft sollte die Ertragslage der Banken stabilisieren, so dass viele Titel die Kursverluste wieder aufholen dürften.

Bei zyklischen Papieren ist eine sorgfältige Auswahl angezeigt. Vom Trend zu steigenden Infrastrukturausgaben sowie von der Deglobalisierung von Lieferketten und einer Rückverlagerung von Fertigungskapazitäten dürften etwa spezialisierte Maschinenbauer oder Automatisierungsspezialisten profitieren. Grundsätzlich sind auch Unternehmen interessant, die über hohe Innovationskraft verfügen und beispielsweise einen Beitrag zum klimafreundlichen Umbau der Wirtschaft leisten. Zurückhaltung ist bei Unternehmen angebracht, die eine hohe Energieintensität in der Produktion haben und steigende Energiepreise nicht weitergeben können. Gemieden werden sollten auch einige Bereiche des Konsumsektors, wenn Unternehmen keine gute Preissetzungsmacht haben und etwa höhere Rohstoffkosten nicht an die Kunden weitergeben können.

Mit US-Aktien auf Technologieführerschaft und Aktienrückkäufe setzen

Was die Positionierung zwischen Anlagestilen – konkret Wachstums- und Substanzwerte – betrifft, spricht nach der langjährigen überdurchschnittlichen Wertentwicklung von Wachstums-Papieren mehr für eine ausbalanciertere Gewichtung. In einem Umfeld mit erhöhter Inflation und höherem nominalen Wirtschaftswachstum ist der Faktor Wachstum nicht mehr so knapp und verdient damit keine so hohe Bewertungsprämie mehr. Zweitens werden die Bewertungen für Wachstumsaktien bei steigenden Zinsen gedrückt, da die Firmen den Großteil ihrer Gewinne erst in der Zukunft erzielen.

In der regionalen Betrachtung der US-Aktienmarkt mit seinen vielen technologisch führenden und hochprofitablen Unternehmen und dürfte weiter gut abschneiden. Hinzu kommt: Die US-Aktiengesellschaften planen für dieses Jahr Aktienrückkaufprogramme im Volumen von rund 1.000 Milliarden US-Dollar. Auch das sollte den US Aktienmarkt stützen.

Aktien gut unterstützt, bei Renten Spread-Produkte angezeigt

Als Fazit lässt sich festhalten: Einer aktiven Portfoliosteuerung kommt derzeit besonders hohe Bedeutung zu. Die geldpolitische Normalisierung schreitet voran – trotz aller Risiken. Die Zinswende hält an. Wobei die Notenbanken signalisiert haben, dass sie im Fall einer Verschlechterung des makroökonomischen Umfelds ihre Politik anpassen würden. Für künftige Gewinntrends und Aktienanlagen ist dies eine gute Voraussetzung.

Da die mögliche Spannbreite der Entwicklung sehr groß ist, werden die Kapitalmärkte auf absehbare Zeit noch von hoher Volatilität geprägt bleiben. Vor diesem Hintergrund gewinnt die breitere Aufstellung im institutionellen Portfolio, verbunden mit einem ganzheitlichen Risikomanagement, weiter an Bedeutung. Für die Aktienseite spricht, dass die Realrenditen durch die gestiegene Inflation und nach wie vor niedrige Renditen sicherer Anleihen tief im negativen Bereich verharren. Aktien sind unter den liquiden Anlagen fast alternativlos, ihre Bewertung wird dadurch gestützt – auch in Europa. Und: Im Umfeld erhöhter Inflation bieten Aktien durch ihre Beteiligung an Produktivvermögen einen gewissen Schutz gegen den Kaufkraftverlust des Vermögens.

Geldpolitische Wende und Ukraine-Krieg lassen Spreads steigen

Staatsanleihen: Höchste Spreads seit Corona-Krise

* Non-Financials. Quelle: Bloomberg, Union Investment; Stand: 14. März 2022.

* Non-Financials. Quelle: Bloomberg, Union Investment; Stand: 14. März 2022.

** Hartwährungen, Spread gegenüber US-Treasuries Quelle: Bloomberg, Union Investment; Stand: 14. März 2022.