Die realen Renditen dürften trotz absehbarer Zinsschritte führender Notenbanken im negativen Bereich verharren – dazu tragen auch die Folgen des Kriegs in der Ukraine bei, die zu einem neuen Preisschub durch stark gestiegene Rohstoffpreise führen. Deshalb bleiben bei Rentenpapieren Anlagen mit Chancen auf eine erhöhte Rendite gesucht. Davon profitiert auch der Markt für Collateralized Loan Obligations (CLOs) weltweit. Weltweit beträgt das ausstehende Volumen von CLOs umgerechnet rund 970 Mrd. Euro – wovon der auf Euro lautende Anteil rund 20 Prozent ausmacht.

Somit bietet der CLO-Markt angemessene Diversifikationsmöglichkeiten für institutionelle Renten-Anleger oder Multi-Asset-Investoren, die auf eine kürzere Kapitalbindungsdauer (Duration) in ihren Investments Wert legen. Drei Faktoren sprechen derzeit für aktiv gemanagte strukturierte Verbriefungen.

1. Gewappnet für Zinsänderungssensitivität

Kern-Charakteristikum von CLOs ist ihr variabler Zinssatz (Referenzzinssatz zuzüglich Aufschlag) mit zugleich aber eine Zinsuntergrenze, die vertraglich garantiert und in der Regel bei einem Referenzzinssatz von null Prozent nach unten begrenzt ist. Auch weisen CLOs in der Regel eine kürzere Duration als Unternehmensanleihen auf, was sie weniger anfällig auf Zinsveränderungen macht.

Gerade in einem Umfeld, in dem die Zinserwartungen mit großer Unsicherheit verbunden sind, bringt dies Vorteile. Steigen die Interbankensätze – was bei einer Anhebung der Leitzinsen automatisch der Fall ist – partizipieren CLO-Anleger daran über steigende variable Kupons (im Euroraum gekoppelt an Euribor bzw. Estr sowie im US-Dollar-Raum an Libor bzw. Sofr). Damit bieten CLOs einen gewissen Puffer gegen Kaufkraftverlust, falls die Inflation hoch bleiben und die Zentralbanken an der Zinsschraube drehen. Andernfalls schützt die Zinsuntergrenze (Bond Floor), falls die Zinsen wieder in den negativen Bereich fallen sollten.

2. Attraktiver als klassische Rentenprodukte

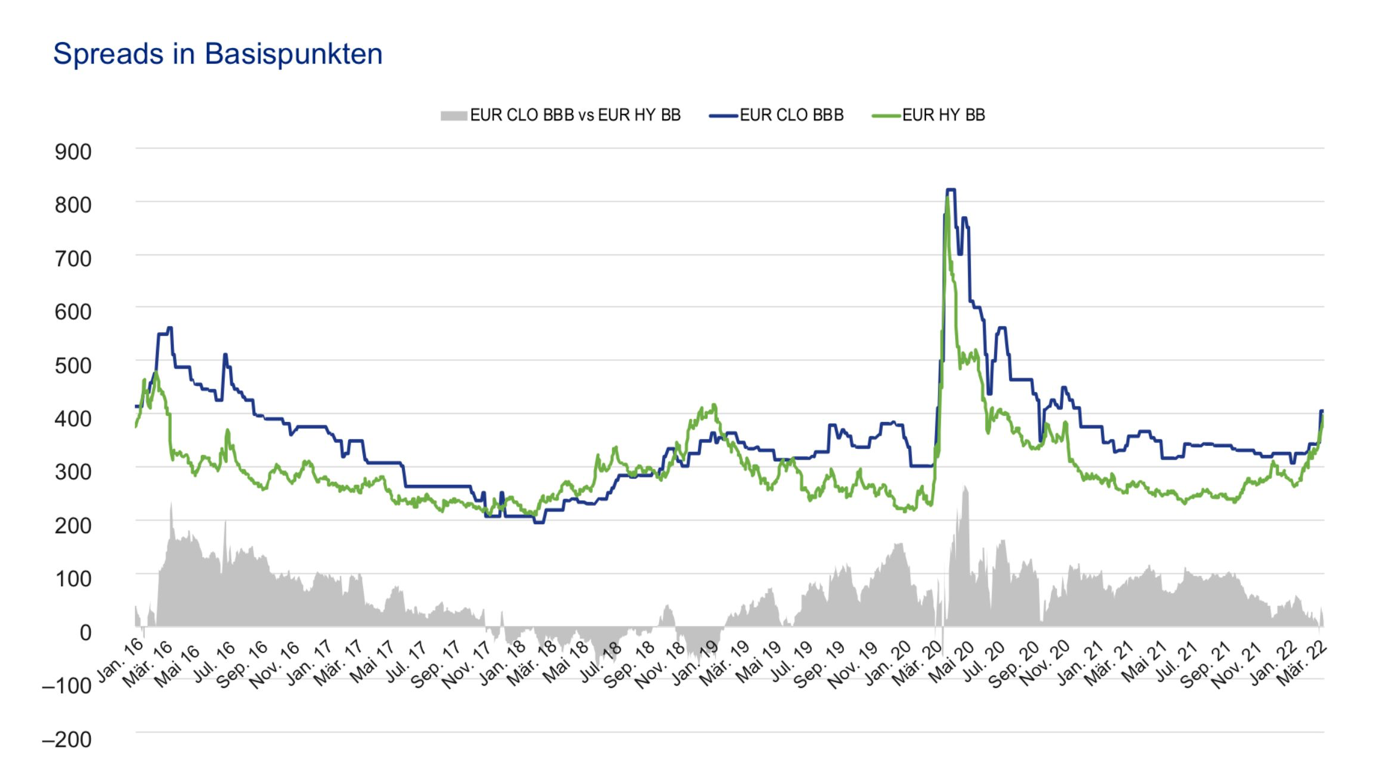

Ein zweiter Faktor ist die vergleichsweise hohe Attraktivität gegenüber klassischen Unternehmensanleihen. Für CLOs spricht, dass sie aus strukturellen Gründen (Komplexität, geringere Handelsliquidität) eine höhere Rendite gegenüber Corporates auf entsprechender Ratingstufe bieten. Mitte März betrug der Risikoaufschlag für Triple-A-CLOs 120 Basispunkte und für Triple-B-Tranchen 400 Basispunkte. Ein aktives Management kann dazu beitragen, diese Spreads bei überschaubaren Risiken für den Anleger vereinnahmen zu können.

Indirekte Unterstützung kommt aus der Normalisierung der Geldpolitik. Denn für Teile des Anleihemarkts sollte die Unterstützung durch Notenbank-Kaufprogramme wegfallen – sofern aufgrund geopolitischer Spannungen die Wirtschaft nicht in eine Rezession abgleitet. Während perspektivisch die Nachfrage nach Unternehmensanleihen sinkt, bleibt der CLO-Markt davon unberührt, denn CLOs waren nicht in Notenbank-Kaufprogrammen enthalten.

Weil die bisherigen Notenbankkäufe die Corporate-Spreads verringert haben, diese Entwicklung CLOs aber nur verzögert und in Teilen mitgemacht haben, bieten verbriefte Unternehmenskredite derzeit noch einen etwas höheren Risikopuffer, der sie attraktiv macht.

Nicht zuletzt weisen CLOs durch ihre unterschiedliche Marktstruktur eine geringe Wechselbeziehung zu anderen Anlageklassen auf. Im Kontext einer Zinswende, die zu einer stärkeren Korrelation zwischen Renten- und Aktienprodukten führt, kann dies in einem Multi-Asset-Portfolio hilfreich sein.

Auch im Licht des Krieges in der Ukraine bieten CLOs einen besonderen Schutz durch ihren Fokus auf US-amerikanische bzw. mittel- und westeuropäische Unternehmen. Ukrainische und russische Emittenten oder Geschäftsmodelle mit großen Abhängigkeiten zu diesen Ländern spielen hier keine Rolle.

3. Fundamentale Stärke auch in Krisenphasen

Die Risikoaufschläge von CLOs, die Anleger vereinnahmen können, spiegeln Komplexität und Liquiditätsprofil dieser Anlageklasse wider. Aber wie ist es um die fundamentale Qualität bestellt? Kurz gesagt: Entgegen der landläufigen Meinung ist die Robustheit hoch. Daran hat sich auch in der Corona-Pandemie und mit der jüngsten Eskalation der Ukraine-Krise nichts geändert. Dies liegt an einigen Faktoren: Zum einen sind CLOs zugrunde liegende Kredite erstrangig besicherte Darlehen, zum anderen bietet die CLO-Struktur durch ihre eigene Übersicherung einen Puffer gegen mögliche Ausfälle.

Auch wenn es sich bei den Emittenten der zugrunde liegenden Kredite in der Regel um High-Yield-Unternehmen handelt, zeigen historische Vergleiche selbst in Krisenzeiten vergleichsweise niedrige Ausfallraten bei CLOs im Vergleich mit Unternehmensanleihen vergleichbarer Kreditwürdigkeit. Das liegt etwa an der Wasserfall-Struktur der Verbriefungen, die Anlegern eine abgestufte Risikoübernahme ermöglicht. Verschiedene eingebaute Puffer mindern das Ausfallrisiko. Durch die große Zahl verbriefter Kredite – zwischen 200 bis 400 je CLO – werden spezifische Risiken der Einzelkredite durch Diversifikation verringert. Anleger sollten aber beachten, dass CLO-Tranchen mit geringerer Bonitätsbewertung eine höhere Schwankungsbreite in der Bepreisung aufweisen können, die sich aus veränderten Marktbewertungen ergeben.

Eine Untersuchung, die Union Investment zusammen mit der Goethe-Universität Frankfurt durchgeführt hat, stellte dabei Überrendite gegenüber Unternehmensanleihen fest und ergründet deren Ursprung. Dabei sind neben geringen Kreditausfallkosten zwar höherer Eigenkapitalkosten sowie höhere Liquiditätskosten im Handel von CLOs festzustellen. Die eigentliche Erklärung für den hohen Renditeaufschlag ergab sich aber aus der erhöhten Volatilität in Stressphasen im Vergleich zu Unternehmensanleihen. Wer also diese Papiere in volatilen Phasen durchhalten kann, wird belohnt.

Aktives Management erfolgsentscheidend

Aufgrund der Eigenarten von CLOs sind eine aktive Selektion sowie stringentes Risikomanagement erfolgsentscheidend. Union Investment zählt mit einem investierten Volumen von rund 3,3 Milliarden Euro zu den europaweit führenden Akteuren im CLO-Markt und verfügt über einen exzellenten Marktzugang. Das hauseigene Credit-Solutions-Team hat durch verschiedene Marktzyklen hinweg entsprechende Expertise auf- und ausgebaut. Es nimmt vor jeder Kaufentscheidung auch den Managementprozess sowie beteiligte Drittparteien unter die Lupe.

Die komplexen Struktur der CLOs macht die genaue Kenntnis der zugrunde liegenden Kredite und der damit verbundenen Dokumentation notwendig. Effiziente Analysesysteme unterstützen die Experten dabei bei der Auswahl von CLO-Portfolios. Um Anleger vor einer Verschlechterung der Bonität zu schützen, wird etwa vorab geklärt, welche Puffer in den jeweiligen Instrumenten eingebaut sind. Zudem muss die Dynamik im Kredit-Pool und die Risikoverteilung verstanden sein. Die große Erfahrung und persönliche Einschätzung helfen bei der Auswahl.

Chancen in BBB Tranchen

Unter diesen Voraussetzungen eignen sich CLOs auch als Investments in einer eigenkapitaloptimierten Anlagestrategie. Das Halten von CLO-Portfolios unabhängig von damit verbundenen Marktwertschwankungen bis zur Fälligkeit dürfte die Renditen erhöhen, da dann nicht in weniger liquide Marktphasen hinein verkauft werden muss.

Für attraktiv halten die Experten von Union Investment derzeit besonders die Bereiche im CLO-Markt, die überproportional von der Marktverwerfung getroffen wurden, gleichzeitig aber umfangreichen Schutz gegen Ausfälle bieten. Im Investment Grade-Bereich wären das BBB Tranchen (in Euro, vgl. Grafik). Für risikoorientierte Anleger sind im Non-Investment Grade- Bereich vor allem BB Tranchen (in Euro) attraktiv – von höheren Risiken würden wir aufgrund der aktuellen Unsicherheit absehen.

BBB CLOs können Qualität und Rendite in einem High-Yield-Portfolio verbesssern

BBB EUR CLO Spreads übertreffen die Spread-Aufschläge von BB Unternehmensanleihen

Quelle: JP Morgan – 04.03.2022.

Quelle: JP Morgan – 04.03.2022.

Alexander Ohl, Head of Structured Credit bei Union Investment