Mit Erwartungen ist das so eine Sache: Egal, wie gut sie im Vorfeld gesteuert werden, irgendjemand bleibt immer enttäuscht zurück. Die Europäische Zentralbank (EZB) und insbesondere die US-amerikanische Notenbank Federal Reserve (Fed) können ein Lied davon singen. Ihre oft als wankelmütig aufgefasste Kommunikation war einer der Treiber für die große Volatilität der Kapitalmärkte 2015. Doch seit ihren Dezember-Meetings herrscht nun Gewissheit: Mit der ersten behutsamen Zinserhöhung seit fast zehn Jahren hat die Fed einen zunächst recht einsamen Pfad eingeschlagen. Denn im Gegenzug hat die EZB mit der Verlängerung des Anleihe-Ankaufprogramms ihren Lockerungskurs bis mindestens 2017 zementiert.

Die Divergenz der Notenbankpolitiken wird auch bei einem Blick auf andere geldpolitische Schwergewichte deutlich: Während bei der Bank of England (BoE) die Vorzeichen mittelfristig auf eine behutsame Zinserhöhung hindeuten, sind bei der Bank of Japan (BoJ) weitere Staatsanleihekäufe zur Vermeidung von Deflationstendenzen zu erwarten. Auch China wird seinen expansiven Kurs beibehalten.

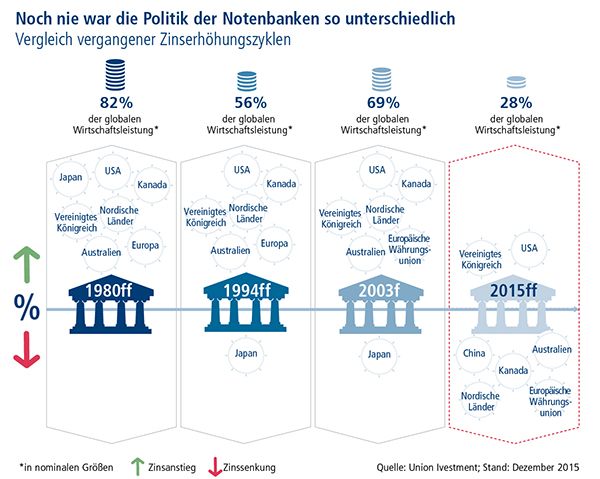

Dieses Auseinanderlaufen der Geldpolitik markiert einen entscheidenden Unterschied zu früheren Zinserhöhungszyklen, in denen gleich mehrere wichtige Zentralbanken und damit Wirtschaftsblöcke die Zinsen anhoben (siehe Abbildung unten). Darüber hinaus wird die aktuelle geldpolitische Entwicklung durch weitere besondere Merkmale charakterisiert:

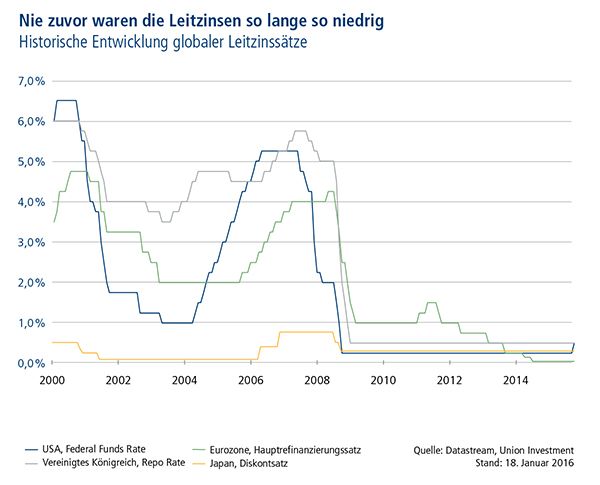

- Nie waren die globalen Zinsen so lange auf so niedrigem Niveau.

- Nie zuvor befand sich so viel Zentralbankgeld im Umlauf.

- Nie war die Wirtschaftsdynamik regional so unterschiedlich.

Gerade der letzte Punkt ist entscheidend für diesen historischen Wandel: Während die Vereinigten Staaten seit der Finanzkrise einen robusten konjunkturellen Aufschwung verzeichneten, bremste die Schuldenkrise einiger Euro-Staaten die wirtschaftliche Entwicklung des alten Kontinents. Dies schlug sich auch im Preisniveau nieder: Bereits seit geraumer Zeit ist die Eurozone mit Inflationsraten konfrontiert, die deutlich unter dem EZB-Zielwert von knapp zwei Prozent liegen. So ist es nur logisch, dass die Währungshüter weiter Zentralbankgeld in den Kreislauf pumpen, um der Gefahr einer Deflationsspirale entgegenzuwirken.

Für 2016 rechnen wir mit einem Anstieg der hiesigen Wirtschaftsleistung um 1,6 Prozent.

Aufgrund der geringeren Dynamik in anderen Euro-Ländern und einer anhaltend schwachen Inflation ist die deutsche Entwicklung für die EZB aber kein Grund, die Zinsen in der nächsten Zeit zu erhöhen. Doch was bedeutet diese komplexe weltweite Gemengelage für die Anlageklassen? Zunächst einmal ist davon auszugehen, dass die Kapitalströme bei wachsendem Zinsgefälle zunehmen. Durch weiterhin volatile Rohstoffpreise und eine in einzelnen Bereichen eingeschränkte Sekundärmarktliquidität bleiben die Märkte allerdings schwankungsanfällig.

Auch auf Staatsanleihen entfaltet die Zentralbankpolitik ihre Wirkung. Vor allem die Renditen kurzlaufender europäischer Titel bleiben im negativen Bereich auf Höhe der EZB-Einlagefazilität verankert. Und auch für zehnjährige Bundesanleihen dürften Renditen über einem Prozent aufgrund der Geldschwemme unrealistisch sein. Diese Verzerrung sorgt mit dafür, dass die klassische gegenläufige Korrelation zwischen Aktien- und Rentenmärkten immer häufiger zu einem Gleichlauf wird. Bei einer Aktien-Talfahrt die Flucht in Staatsanleihen anzutreten, ist also kein Allheilmittel mehr.

Daneben stärken höhere Zinsen die Inlandswährung – heißt im Umkehrschluss: Der US-Dollar dürfte in Relation zum Euro leicht fester gehen. Was die exportorientierten US-Unternehmen stört, freut die Europäer: Ihre Waren werden für das Ausland attraktiver. Unter Druck geraten sollten hingegen Währungen aus den Schwellenländern, mit negativen Auswirkungen für deren Zugang zu internationalem Kapital.

Pfandbriefe und Verbriefungen aus der Eurozone profitieren ebenso von einer expansiven EZB-Politik wie beispielsweise Titel deutscher Bundesländer, die nun ebenfalls Teil des Ankaufprogramms sind. Unternehmensanleihen reagieren hingegen deutlich stärker auf Einzeltitel- oder Branchen-Themen. Dies zeigt unter anderem die Schwäche des US-amerikanischen Energie-Sektors. Vor diesem Hintergrund ist zu erwarten, dass die Performance europäischer Unternehmensanleihen zumindest im ersten Halbjahr 2016 deutlich oberhalb ihrer US-Pendants liegt. Bei strukturell schlechter Sekundärmarktliquidität ist aber weiterhin Vorsicht geboten.

Perspektivisch bleibt abzuwarten, wie lange die Divergenz der Geldpolitik anhalten wird und wie stark diese ausfällt. Ein Augenmerk muss hier vor allem auf die Entwicklung der US-Wirtschaft sowie des Ölpreises gelegt werden. Sollten die Öl-Notierungen weiter fallen, würde dies sowohl die Inflationserwartungen als auch die tatsächlichen Inflationsraten der USA negativ beeinflussen. In einer solchen Situation könnte der Zinserhöhungszyklus der Fed bereits recht schnell wieder ein Ende finden.

Dr. Frank Engels, Leiter Rentenfondsmanagement, Union Investment