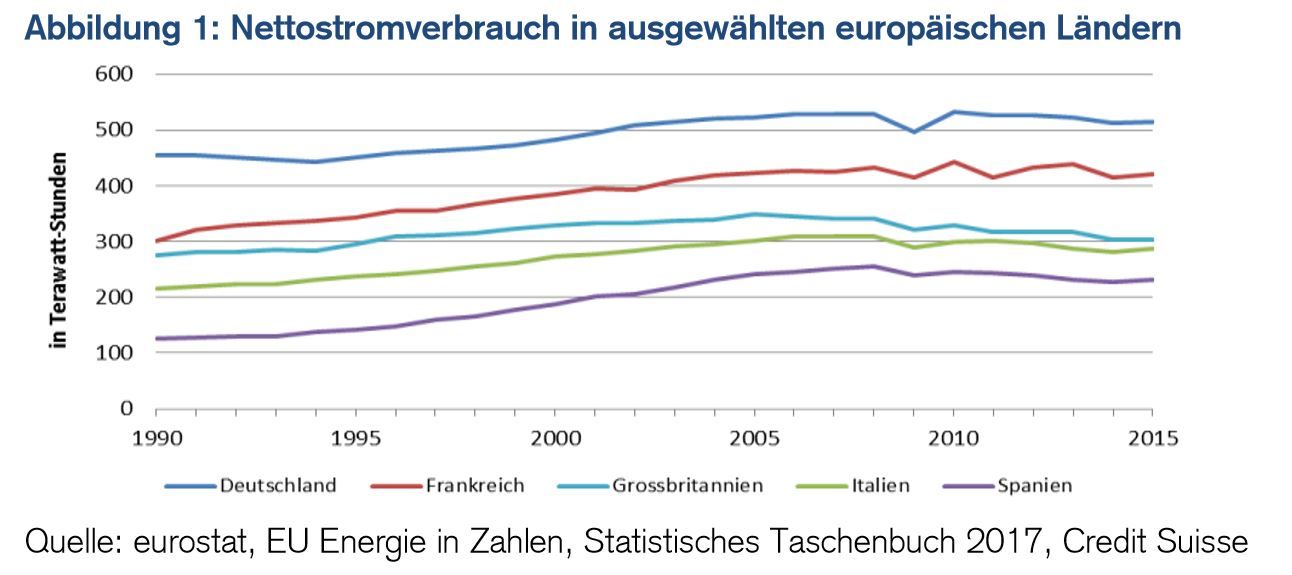

Stromkonsum in Europa rückläufig

Im Gleichschritt mit der wirtschaftlichen Entwicklung nahm der Stromkonsum in Europa seit 1990 jährlich um 1.2% zu und erreichte im Jahr 2008 mit 2860 Terawattstunden einen vorläufigen Höhepunkt. Seither ist ein Trendumbruch und eine teilweise Abkoppelung von der wirtschaftlichen Aktivität erkennbar. So ist der Verbrauch im Jahr 2015 im EU-Durchschnitt bereits um -4% gegenüber 2008 auf 2‘740 Terawattstunden gesunken. Am stärksten war der Rückgang während dieser Zeit in Großbritannien mit jährlich -1.7%, vor Spanien mit -1.3% und Italien -1%; und etwas weniger in Deutschland und Frankreich mit -0.3% und -0.4%. Im Gegensatz hierzu stieg das BIP in der EU während dieser Zeit jährlich um +0.5%.

Energieverbrauch in der EU ebenfalls rückläufig

Da E-Autos (Elektroautos) noch einen geringen Anteil der Neuzulassungen ausmachen, ist auch ihr Anteil am Stromverbrauch noch unbedeutend. Im Jahr 2015 machten die reinen E-Autos 0.4% aller EU-weiten Autoverkäufe aus; mittlerweile haben sie die 1% Marke gekappt. Nicht nur der Stromverbrauch, sondern auch der gesamte Energieverbrauch ist in Europa rückläufig. Es hat somit keine Verlagerung von Strom auf andere Energieträger stattgefunden, nahm doch im Zeitraum von 2008-2015 der gesamte Energiekonsum in der EU um -10% auf 1627 Millionen Tonnen Erdöläquivalente ab, wodurch der Anteil von Strom an der gesamten Energiebilanz von 11.1% im Jahr 1990 auf 14.5% im Jahr 2015 angestiegen ist.

Damit hat sich gemäß Eurostat-Angaben der gesamte Energieverbrauch im Jahr 2015 wieder auf das Ausgangsniveau von 1990 abgesenkt, trotz einer Bevölkerungszunahme um 33 Millionen Personen. Da sich die EU verpflichtet hat, die Treibhausgase deutlich zu reduzieren, wird der Energiesparkurs konsequent fortgesetzt. Bis 2030 lautet das Ziel für den Verkehr, die Treibhausgasemissionen um rund 20 % unter den Stand von 2008 zu senken. Wegen der erheblichen Zunahme der Verkehrsemissionen in den letzten zwei Jahrzehnten lägen diese immer noch 8 % über dem Stand von 1990. Die größten Einsparungen versprechen dabei die Treib- und Brennstoffe der Gruppen Verkehr und Haushalte.

Autos mit Verbrennungsmotoren sind ein Auslaufmodell

Der hohe Anteil des Bereichs Verkehr von einem Drittel am Energieverbrauch hat die Automobilindustrie seit Jahren in den Mittelpunkt der Klimaschutzdebatte gestellt. Mit Erfolg konnte mittlerweile der durchschnittliche Flottenverbrauch 2016 bereits auf 118.1 Gramm Kohlendioxyd (CO2) pro gefahrenen Kilometer gesenkt werden. 2007 lag er noch bei 158.7 g/km. Ab dem Jahr 2021 soll EU-weit als Flottendurchschnitt für Neuwagen ein Grenzwert von maximal 95 g/km gelten. Diese Vorgabe bedeutet für die Automobilindustrie eine kontinuierliche Ausrichtung der Produktpalette auf emissionsarme Fahrzeuge. Dank rekordverdächtiger Beschleunigungswerte, gestiegenen Reichweiten und weiterer Anreize (tiefere Fahrzeugsteuern, staatliche Zuschüsse, Erlaubnis zur Benutzung spezieller Fahrspuren, Gratisparkplätze) nimmt zwar die Akzeptanz für E-Autos zu, der hohe Anschaffungspreis trotz tieferer Betriebskosten gegenüber herkömmlichen Personenwagen und das lückenhafte Netz der Ladestationen sind noch klare Minuspunkte.

Die Wirtschaft ist gefordert, sollen doch bald Diesel- und Benzinaggregate aus diversen Innenstädten verbannt werden. So sind Dieselfahrzeuge bereits ab 2024 und Benziner ab 2030 in Paris nicht mehr erlaubt. Übrigens, das Elektroauto kam fünf Jahre vor dem Benziner und wurde 1881 an der Elektrizitätsmesse in Paris präsentiert. Als Konsequenz auf das Pariser Klimaabkommen von 2015 bereitet sich Europa jetzt auf das Ende der Erstzulassungen für Benzin- und Dieselautos vor. Das Zeitalter der emissionsarmen Mobilität ist angebrochen respektive wiederangebrochen, nachdem es noch im Jahr 1900 in den USA mehr Elektroautos als solche mit Benzinmotor gab. In ihrem Strategiepapier hat die EU für den Verkehrssektor folgende Massnahmen formuliert:

- ein effizienteres Verkehrssystem

- emissionsarme alternative Energieträger

- emissionsarme/-freie Fahrzeuge

Strominfrastruktur ausreichend für emissionsarme Mobilität

Gemäß den Modellannahmen der europäischen Kommission reicht die europäische Strominfrastruktur für einen weit verbreiteten Einsatz von Strom im Verkehrssektor aus. Dies gilt allerdings in erster Linie für die Produktion und das Übertragungsnetz und dürfte von Land zu Land unterschiedlich ausfallen. Bei der Stromverteilung könnten während der Leistungsspitzen Engpässe auftreten.

Von welcher Zusatznachfrage sprechen wir innerhalb der EU?

Pro E-Auto ist im Durchschnitt mit einem zusätzlichen Jahresstromverbrauch eines 2-Personenhaushalts oder 3‘000 Kilowattstunden zu rechnen, d.h. 15‘000 gefahrene Kilometer multipliziert mit einem Verbrauch von 20 Kilowattstunden pro 100 Kilometer. Bei einem EU-weiten Bestand von 250 Millionen PKWs respektive E-Autos summiert sich der zusätzliche Verbrauch somit auf 750 Terawattstunden. Im Verhältnis zu den eingangs erwähnten im Jahr 2015 verbrauchten 2740 Terawattstunden käme dies einem Anstieg von 27% gleich. Da der Anteil an E-Autos während der nächsten Jahre kaum die 10%-20% Marke überschreiten wird, ist über die nächsten Jahre mit einem Anstieg der Stromnachfrage um 3%-6% zu rechnen.

Höhere Auslastung der installierten Kapazität möglich

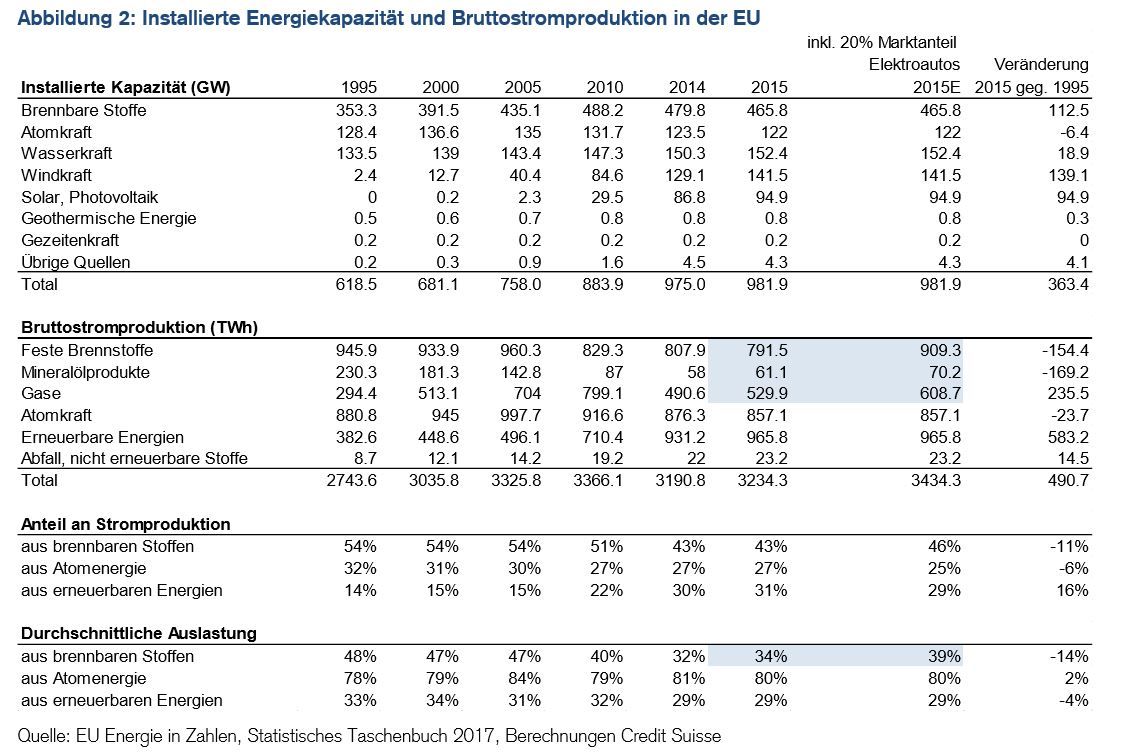

Die Elektrifizierung des europäischen Automobilparks oder 250 Millionen PKWs sollte durch höhere Leistungen der fossilen Kraftwerke aufgefangen werden können. Wie in Abbildung 2 ersichtlich ist, lag die Auslastung bei diesen Werken, welche brennbare Stoffe verstromen, also Braunkohle, Steinkohle, Mineralölprodukte und Gase, während der letzten Jahre zwischen 54% (1995) und 34% (2015). Bereits ein Anstieg der Auslastung dieser Werke auf 39% hätte im Jahr 2015 zu einem Anstieg der Bruttostromproduktion von 200 Terawattstunden auf 3434.3 Terawattstunden geführt, womit ein 20%iger Anteil an E-Autos am gesamten PKW-Park mit Strom hätte versorgt werden können. Auch die IEA (International Energy Agency) hat zur Erfüllung des «2 Grad Ziels» als Zielgröße für OECD Staaten einen Marktanteil der E-Autos von über 20 Prozent im Jahr 2030 angegeben. Die Elektrifizierung des gesamten EU-weiten PKW-Parks oder 250 Millionen PKWs wäre bei der im Jahr 2015 installierten Kapazität von 982 GW und einer Auslastung der thermischen Werke von 55% möglich gewesen.

Die Förderung erneuerbarer Energien erfordert den Ausbau von Schwankungsreserven

Da die Stromproduktion bei den Photovoltaik- und Windkraftanlagen durch die Dauer und Intensität von Windstärke und Sonneneinstrahlung bestimmt werden, birgt der Ausbau des Produktionsparks aus erneuerbaren Energien gewisse Versorgungsrisiken. Diesen begegnet die Stromwirtschaft durch den gleichzeitigen Kapazitätsaufbau bei den thermischen Kraftwerken, wobei einerseits statt Kohle und Mineralölprodukte als Energieträger vermehrt Erdgas verstromt wird, andererseits der Wirkungsgrad der bestehenden thermischen Werke erhöht wird. Mittlerweile werden bereits 31% des Stroms aus erneuerbaren Energien (inkl. nicht-wiederverwertbarem Abfall) generiert, während dieser Wert vor 20 Jahren noch bei 14% lag. Wir gehen davon aus, dass der Trend, weg von fossilen Energieträgern und Atomstrom, anhalten wird, bestehende Werke jedoch mit Bedacht vom Netz genommen werden, angesichts eines wieder ansteigenden, jedoch noch wenig prognostizierbaren Stromverbrauchs.

Flaschenhals Stromverteilung

Der Markt der E-Autos ist weltweit innerhalb von nur fünf Jahren von Null auf 1.26 Millionen PKWs gewachsen. Es hat sich gezeigt, dass rund 85% der Ladevorgänge bei 2kW Leistung zu Hause im Niederspannungsbereich erfolgen, wo die Ladezeit nicht zeitkritisch ist. Der Ausbau der öffentlichen Ladeinfrastruktur sowohl für Normal-, aber vor allem für Schnellladevorgänge bleibt zentral, um größere Reichweiten zeitgerecht sicherstellen zu können. Solche Stationen bedingen einen Ausbau der Netzinfrastruktur, zumal das Aufladen nicht nachts, sondern auch während den Tages- und Abendspitzen erfolgen wird.

Weltweit entfielen 2015 auf einen E-Autopark von 1.26 Millionen PKWs 1.45 Millionen Ladestationen. Von diesen wurden 1.26 Millionen privat installiert. Von den 190‘000 weltweit installierten öffentlichen Ladestationen waren dabei 28‘000 Schnelllader, womit auf einen Schnelllader 45 E-Autos kommen. Dank technischem Fortschritt und steigendem Wettbewerb unter den Automobilproduzenten wurde die Leistung der Schnellladestationen mittlerweile auf 350 kW erhöht was ein kurzes Aufladen binnen Minuten ermöglicht.

Stromindustrie profitiert vom erwarteten Wiederanstieg des Stromverbrauchs

Wer sind die Gewinner? Die Umstellung auf E-Autos könnte in Europa bis 2040 Investitionen von 30 Milliarden für den Ausbau der Netzinfrastruktur auslösen, was 10% des bestehenden investierten Kapitals entspricht. Bei einem Anteil der E-Autos am gesamten PKW-Park von einem Drittel müssten (Annahme für das Jahr 2040) rund 100 Millionen Ladestationen erstellt werden, bei einer vollständigen Elektrifizierung (Annahme für das Jahr 2050) über 250 Millionen. Dies dürfte bei heutigen Kosten von rund 800 Euro für die Privatanschlüsse und von 10‘000 Euro für die öffentlichen Stationen Gesamtinvestitionen von 210 bis 530 Milliarden Euro auslösen. Während der ersten Jahre wären damit jährlich mit 10 Milliarden Euro zu rechnen, später mit 20 Milliarden Euro. Hiervon würden die Privathaushalte einen Drittel der Kosten tragen, zwei Drittel hingegen die Auftraggeber der öffentlich zugänglichen Ladestationen also die öffentliche Hand, Elektrizitätswerke, Autobahnbetreiber, Einkaufszentren, Arbeitgeber, Hotels & Restaurants, Autoproduzenten, Hersteller von Ladestationen, Sponsoren usw. - sofern sie die Kosten (für Strombezug und Amortisation der Ladestationen) nicht direkt den Strombezügern belasten. Für die Stromversorger selbst errechnen sich bei einem Bezug von 3000 kWh und einem Kilowattpreis von 10 Cents jährliche Einnahmen pro Fahrzeug von 300 Euro. Je nach Marktdurchdringung wären dies bei 100 Millionen Fahrzeugen ein Mehrstromumsatz von 30 Milliarden Euro, bei 250 Millionen Fahrzeugen 75 Milliarden Euro jährlich. Der Gesamtumsatz der Stromindustrie könnte deshalb dereinst gut um einen Viertel höher als heute ausfallen.

Wer sind die Verlierer? Zu den Verlierern zählen die im Downstream Bereich tätigen Erdölkonzerne, die den Nachfragerückgang nach Benzin und Diesel zu tragen haben. Im Gleichschritt werden sich die Steuereinnahmen verringern. Gemäß dem Europäischen Automobilverband ACEA16 betragen die jährlichen Treibstoffsteuern in Westeuropa rund 200 Milliarden Euro, die letztlich auch für den Ausbau und Unterhalt der Straßeninfrastruktur eingesetzt werden. Mit den rückläufigen Absatzzahlen der Verbrennungsmotoren verringert sich dieses Steuersubstrat sukzessive, dessen Rückgang mittels anderer Einnahmequellen neutralisiert werden muss, wie durch eine höhere Besteuerung der Elektrizitätswerke, den Wegfall finanzieller Anreize für E-Autos, höhere Strompreise oder Straßenbenützungsgebühren.

Konklusion

Die Umsetzung des Pariser Klimaabkommens hat das Zeitalter der emissionsarmen Mobilität eingeläutet. Dies bedeutet eine Umstellung auf emissionsarme Antriebe, auf Windenergie, Photovoltaik und Bio-Kraftstoffe. Die Geschwindigkeit der Marktdurchdringung hängt dabei von diversen Faktoren ab, wie dem politischen Willen zur Umsetzung, der Leistungserhöhung der Batterien, den inskünftigen Produktionskosten der E-Autos und der Bereitstellung der notwendigen Strominfrastruktur mit öffentlichen Schnellladestationen.

- Gemäß Vertretern der Elektrizitätswirtschaft ergeben sich keine Engpässe bei der Bereitstellung von Strom. Die in der kurzen Frist erwartete Produktionsausweitung kann mit der vorhandenen Kapazität abgedeckt werden. Auf der Verteilebene laufen die notwendigen Kapazitätsanpassungen und der umfassende Einsatz intelligenter Netztechnik zeitgleich mit der Zunahme der E-Autos. Gleichzeitig wird die Anzahl der öffentlichen Ladestationen laufend erhöht.

- Laufende technische Weiterentwicklungen der Batterien werden die Ladezeit an öffentlichen Stationen auf wenige Minuten beschränken und die Reichweite der E-Autos weiter erhöhen.

- Die Stromwirtschaft und die Elektroindustrie profitieren direkt von der generierten Zusatznachfrage nach Strom, Antrieben und Ladestationen, während die Mineralölwirtschaft und die Automobilindustrie gefordert sind.

- Die Umstellung auf die in der Anschaffung teuren E-Autos wurde bis anhin mittels öffentlichen Geldern gefördert, während die auf fossilen Treibstoffen erhobenen Steuern den Straßenunterhalt finanzieren. Mit dem Rückgang dieser Einnahmequelle sind alternative Finanzierungsquellen gefragt wie eine Steuer auf dem Stromkonsum oder Straßenbenutzungsgebühren.

- Im Gleichschritt mit der Elektrifizierung der Personenwagen soll im Güterverkehr die Effizienz von Lastkraftwagen durch die Entwicklung und Einführung neuer Motoren und umweltfreundlicherer Kraftstoffe gesteigert werden. Gleichzeitig sollen im Flug- und Seeverkehr die CO2-Emissionen mittels emissionsarmer Kraftstoffe deutlich verringert werden.

Weitere Informationen (wie aktuelle Fonds-Factsheets, Performanceberichte oder Quartalskommentare) finden Sie hier.