Den meisten Smart Beta-Produkten ist gemeinsam, dass sie passiv und nach vordefinierten Regeln in Faktorprämien investieren. Dabei weichen sie im Hinblick auf einen vordefinierten Faktor vom Ursprungsindex ab, was eine Zusatzrendite verspricht und daher als ‘smart’ bezeichnet wird. Es zeigt sich jedoch, dass dieser Ansatz von Smart Beta mit Fokus auf einen einzelnen Faktor zu kurz greift. Gefragt ist eine geschickte Faktorkombination, welche Renditechancen optimiert und Risiken bestmöglich minimiert.

Faktorprämien als Grundlage von Smart Beta

In der akademischen Literatur sind zahlreiche Faktorprämien dokumentiert. So bezeichnet etwa der Value-Faktor Aktien mit einer tiefen Bewertung. Dahinter steht die Überlegung, dass am Markt unterbewertete Aktien langfristig eine überdurchschnittliche Rendite erzielen werden. Der Size-Faktor wiederum zielt auf die Tatsache, dass Aktien mit einer tiefen Marktkapitalisierung durchschnittlich eine höhere Rendite erzielen als Aktien mit einer hohen Marktkapitalisierung. Der Momentum-Faktor hingegen zeigt, dass Aktien mit guter Rendite oder steigenden Erträgen in der Vergangenheit oft auch in der Zukunft eine gute Rendite erzielen. Und High-Quality-Aktien zeichnen sich durch stabile Erträge und gesunde Bilanzen aus. Gerade diese vier genannten Faktoren haben in der Vergangenheit eine deutliche Überrendite gegenüber der durchschnittlichen Marktentwicklung erzielt.Indexierte Smart Beta Lösungen mit Schwächen

Die Investition anhand von Faktoren kann demnach insoweit als smart bezeichnet werden, als dass langfristig eine Überschussrendite gegenüber dem Markt generiert werden kann. Auf den ersten Blick sind Smart Beta-Produkte also durchaus interessant. Die Einfachheit und Transparenz der gängigen Smart Beta-Produkte führen aber auch zu nicht zu unterschätzenden Schwächen. Denn die indexierte Umsetzung bedingt eine statische Faktorauswahl, somit fehlt jegliche Flexibilität bei der Faktorauswahl und Gewichtung. Ein erhebliches Risiko ist, dass einzelne Faktoren jahrelang negative Renditen erzielen oder innerhalb kurzer Zeit starke Rückschläge erleiden können. Dies lässt sich exemplarisch an den Lehman Brothers Titeln aufzeigen.Praxisbeispiel Lehman Brothers

Um die Relevanz der Faktoren und deren Kombination besser zu verstehen, betrachten wir Lehman Brothers kurz vor dem Konkurs am 15. September 2008. Aus Sicht des Value-Faktors war Lehman mit einem Kurs-Gewinn-Verhältnis von rund 5 - verglichen mit dem Gesamtmarkt von 12 - attraktiv. Durch den sinkenden Aktienkurs wurde Lehman attraktiver. Gleiches gilt für den Size-Faktor. Durch den Kursverlust von 75% des Wertes zu Jahresbeginn wurde aus einer Aktie mit hoher Marktkapitalisierung eine Aktie mit tiefer Marktkapitalisierung und damit ebenfalls attraktiv. Der Quality-Faktor zeichnete hingegen ein negatives Bild. So war die Fremdfinanzierung mit 80% außerordentlich hoch (im Vergleich zum Gesamtmarkt mit 40%) und die Volatilität des Aktienkurses lag mit 85% ebenfalls deutlich über dem Gesamtmarkt (20%). Auch der Faktor Momentum verhieß nichts Gutes. Denn die Ertragsschätzungen wurden um 50% reduziert, während im Gesamtmarkt lediglich mit stagnierenden Erträgen gerechnet wurde. In der kombinierten Faktorbetrachtung war der Titel demnach unattraktiv, in der Einzelbetrachtung je nach Faktor aber attraktiv.

Smarte Umsetzung der Faktorprämien

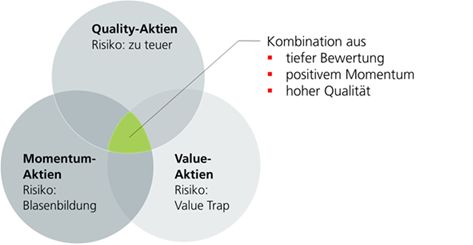

Entscheidend für eine smarte Umsetzung sind die drei Komponenten Faktorauswahl, Faktorkombination und Portfoliokonstruktion. Das Beispiel zeigt auf, dass sowohl die Faktorauswahl als auch die Faktorkombination elementar für die Beurteilung der Attraktivität einer Aktie sind. Schließlich ist diejenige Faktorkombination am erfolgversprechendsten, bei der sämtliche Faktoren positive Eigenschaften aufweisen (siehe grüne Fläche in der Grafik). Bei der Portfoliokonstruktion sind den Aspekten Liquidität und Risikomanagement höchste Aufmerksamkeit beizumessen. Die indexierten Smart Beta-Produkte lösen diese Aufgaben unbefriedigend und setzen die Anleger vor große Herausforderungen: Die uneinheitliche Definition von Smart Beta-Lösungen führt zu zusätzlichem Research-Aufwand, um die zugrunde liegenden Rendite- und Risikoeigenschaften im Detail zu verstehen. Für die Kombination von verschiedenen Bausteinen ist zusätzliches Fachwissen nötig. An dieser Stelle zeigt sich klar der Mehrwert von aktiven Lösungen, die in den Händen von Experten gemanagt werden, sich an standardisierten Benchmarks messen und im Hinblick auf alle Dimensionen überwacht werden.“

Grafik: Die goldene Mitte des Investierens