Sterne stehen günstig

Ergänzende Informationen von Christopher Preece und Patrick Zweifel

Für Schwellenländeranleihen stehen die Sterne günstig. Unseren Analysen zufolge spricht einiges dafür, dass diese Anlageklasse – egal ob Staats- oder Unternehmensanleihen – kurz vor einer Aufschwungphase steht, die mehrere Jahre andauern könnte.

Da wäre zunächst der Richtungswechsel beim US-Dollar. Es mehreren sich die Anzeichen, dass der Höhenflug des Greenback der letzten zehn Jahre langsam ein Ende findet. Der Ausnahmestatus der USA wird zunehmend infrage gestellt: Der Risikoappetit der Investoren kehrt nach der Covid-Pandemie, dem ersten Schock, den der Ukrainekrieg ausgelöst hat, und den Jahren der Desinflation und der Verzerrung durch die Geldpolitik nach und nach zurück.

Und da der US-Dollar eine zunehmend geringere Rolle spielt, dürften es andere Faktoren sein, die den Schwellenländeranleihen einen Schub geben.

Ein Impulsgeber dürfte die radikale Abkehr Pekings von seiner Null-Covid-Politik und die vollständige Wiederöffnung der Wirtschaft des Landes sein.

Hinzu kommt das geschickte Inflationsmanagement der Schwellenländer. Die Zentralbanken der Schwellenländer haben frühzeitig und entschlossen gehandelt, um den Inflationsdruck einzudämmen, sodass die Schwellenländer einen deutlichen Vorsprung gegenüber den Industrieländern haben dürften.

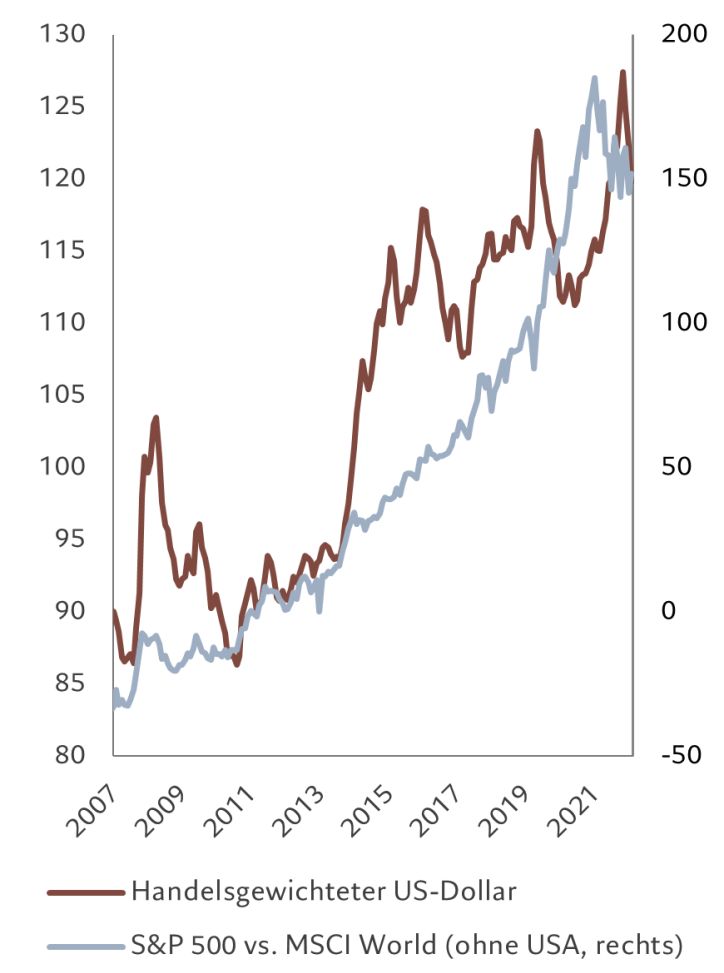

Abb. 1 – Hand in Hand

Quelle: Pictet Asset Management, US Federal Reserve, Bloomberg. Daten vom 01.01.2007 bis 31.01.2023.

Alle diese Faktoren münden in der wohl wichtigsten Quelle für die Wertentwicklung von Schwellenländeranleihen: Devisen.

Für Schwellenländeranleihen sind Währungsbewegungen besonders folgenreich – nicht nur für Lokalwährungsanleihen, sondern auch für Anleihen, die in US-Dollar denominiert sind. Währungsschwankungen können Rückkopplungseffekte erzeugen, die einen grossen Einfluss auf die Gesamtfinanzlage eines Landes haben. Ebenso können sie eine entscheidende Rolle in den Bilanzen der Schwellenländerunternehmen spielen.

Für Investoren kann dies zu erheblichen Aufzinsungseffekten führen – die Aufwertung lokaler Währungen setzt einen positiven Zyklus in Gang, der sich in den Anleiherenditen niederschlägt. Offensichtlich wird dies im Verhältnis zwischen dem relativen Wert des US-Dollars und der Entwicklung der globalen Kapitalmärkte: Ein schwächerer Greenback steht in der Regel mit relativer Stärke von Nicht-US-Anlagen und ein starker Dollar mit stärkeren US-Anlagen in Zusammenhang (siehe Abb. 1).

Dollar verliert an Glanz

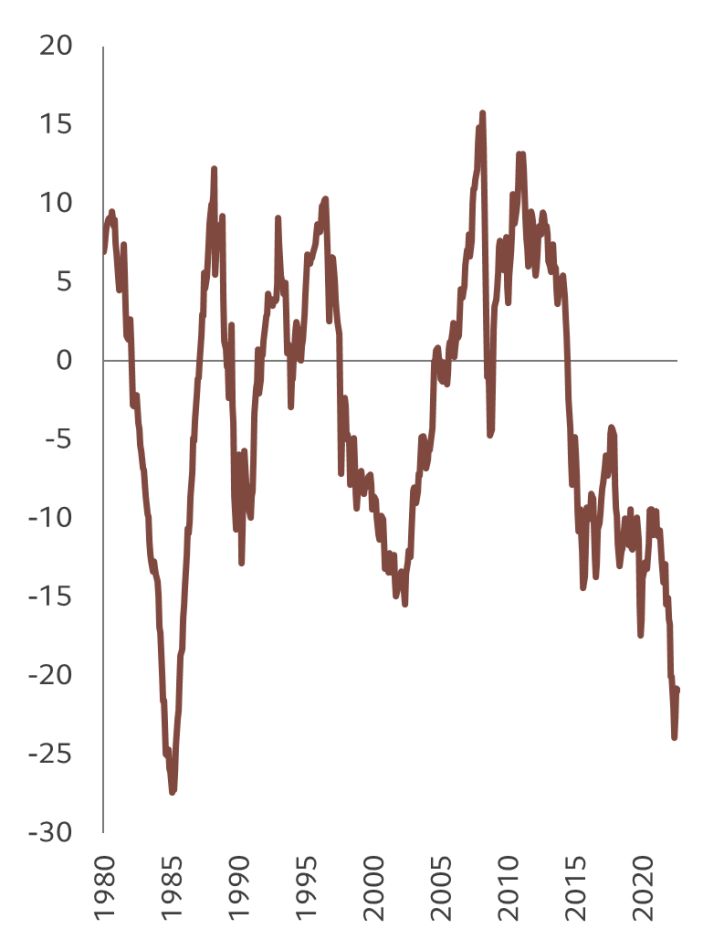

Seit der globalen Finanzkrise 2008/09 hat die US-Währung immer weiter zugelegt, vor allem gegenüber Schwellenländerwährungen. Zwischen Juni 2008 und November 2022 wertete er gegenüber einem Korb von Schwellenländerwährungen handelsgewichtet um fast 50% auf. Aufgrund dieses Vorsprungs war die US-Währung um mehr als 10% überbewertet und Schwellenländerwährungen waren um mehr als 20% unterbewertet (siehe Abb. 2).

Abb. 2 – Schnäppchenjagd

31 ungewichtete Schwellenländer-Wechselkurse gegenüber dem US-Dollar. Basierend auf relativen Preisen, relativen Produktivitäten und Nettowährungsreserven. Quelle: Pictet Asset Management, CEIC, Bloomberg. Daten beziehen sich auf den Zeitraum Mai 1980 bis Januar 2023, Stand 08.03.2023.

Die Stärke des US-Dollars war mehr oder weniger universell – er wertete gegenüber fast allen Währungen auf, egal ob Industrie- oder Schwellenländer. Eine Dollar-Wende oder selbst eine Abflachung dürfte Schwellenländeranlagen zugute kommen.

Marktbeobachter scheuen sich zu Recht davor, ihr Augenmerk nur auf die Bewertungen zu richten. Letztendlich wird es sicherlich eine Rückkehr zum Fair-Value geben. Aber das kann sehr lange dauern, und häufig kommen unerwartete Ereignisse dazwischen. Dennoch spricht nach unserer Einschätzung einiges dafür, dass der US-Dollar einem langfristigen Abwärtstrend folgt.

Zunächst einmal sollte man sich die Frage stellen, warum der Greenback so lange so stark war. Ein Grund ist der Ausnahmestatus der USA. So wie der Dollar die weltweit wichtigste Reservewährung ist, ist die Geldpolitik der USA Taktgeber für andere Zentralbanken.

Gleichzeitig beherrschen die Kapitalmärkte des Landes das globale Investmentgeschehen, wobei die Outperformance von US-Aktien für ordentliche Zuflüsse sorgt. Das wiederum stärkt die Nachfrage nach dem Greenback. Diese Outperformance hat auch zu höheren Bewertungsprämien für US-Kapitalanlagen geführt, insbesondere im zinssensitiven Technologiesektor, dessen Bewertungen von dem Niedrigzinsumfeld in der Vergangenheit überdurchschnittlich profitierten. Die Verlagerung in Richtung Private Assets hat ebenfalls zu diesen Kapitalströmen beigetragen, da die Privatmärkte in den USA sehr viel stärker entwickelt sind als andernorts. Und das rege Innovationsgeschehen, die Grösse der Wirtschaft und der Zugang zu Kapital machen den US-Dollar nur noch attraktiver (siehe Abb. 1).

Und dann wäre da noch die Sache mit der Risikoaversion. Die globale Finanzkrise trieb die Investoren in die Sicherheit liquider US-Instrumente. Dann kam Russlands erste Invasion in die Ukraine 2014, die Covid-Pandemie 2020 und der zweite russische Einmarsch im vergangenen Jahr.

All diese Krisen haben dem US-Dollar eine nicht zu bremsende Dynamik verliehen, die wiederum zu seiner erheblichen Überbewertung im Verhältnis zu seinen strukturellen Fundamentaldaten geführt hat.

Aber jetzt zwingen das massive doppelte Defizit – 7,2 Prozent des BIP – und die hohe Inlandsverschuldung die Federal Reserve dazu, einen Teil der Last abzubauen. Dies in Verbindung mit der rückläufigen Auslandsnachfrage nach US-Anlagewerten wirft die Frage auf, wie lange sich die Währung noch auf ihrem hohen Niveau halten kann.

Schwellenländer tragen die Last

Die Jahre der starken Dollardynamik hatten weitreichende Folgen für die Schwellenländer, die sich grösstenteils in den Devisenmärkten niederschlugen.

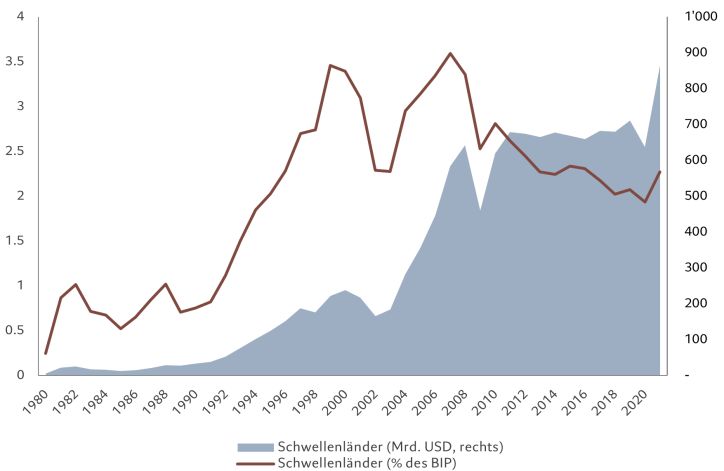

Da sich globale Investoren auf US-Anlagewerte konzentrierten, sind ausländische Direktinvestitionen in Wachstumsländer zurückgegangen (siehe Abb. 3).

Gleichzeitig hat ein steigender Dollar die Schuldendienstkosten und die Zinslast für die Regierungen der Schwellenländer und Unternehmen, die Kredite in US-Dollar aufgenommen haben, erhöht.

Und also ob das nicht schon genug wäre, trägt ein starker US-Dollar auch zum Inflationsdruck in den Schwellenländern bei, da sich Dollar-Importe in höheren Verbraucherpreisen niederschlagen. Das zwingt die Zentralbanken dazu, ihre Geldpolitik zu straffen, um die Währungsabwertung zu begrenzen, entweder durch Zinserhöhungen oder durch Interventionen an den Währungsmärkten, um Devisenreserven abzubauen. Dies erhöht nicht nur die Kosten für den öffentlichen Schuldendienst, sondern schmälert auch die Puffer der öffentlichen Hand.

Abb. 3 – Ein langes Plateau

Quelle: Pictet Asset Management, Statistiken von UNCTAD. Daten beziehen sich auf den Zeitraum Januar 1980 bis Dezember 2021.

Im Laufe der Jahre haben die Währungen der Schwellenländer an Wert verloren, da ihre Zentralbanken es nicht schafften, die Zinsen anzuheben und gleichzeitig das Wachstum aufrechtzuerhalten. Die Wachstumsunterschiede zwischen den Schwellenländern und den USA reichten im Allgemeinen nicht aus, um Investoren anzulocken. Auf der anderen Seite reichten die Risikoprämien der Schwellenländer nicht aus, um einen Puffer gegen die idiosynkratischen Risiken dieser Länder aufzubauen. Der US-Dollar wurde für internationale Investoren umso attraktiver, als andere Industrieländer die Zinssätze künstlich niedrig hielten und ein erheblicher Teil ihrer Anleihemärkte in Negativzinsterritorium abrutschte.

Unternehmen halten durch

Schwellenländerunternehmen, die in Fremdwährungen verschuldet sind, hatten es in den mehr als zehn Jahren Dollar-Stärke besonders schwer. Schwache Währungen belasten die Gewinne von Unternehmen mit Inlandsfokus und Verbindlichkeiten in Hartwährung. Hohe Inlandszinsen bedeuten hohe Finanzierungskosten. Gleichzeitig erschwert die Währungsvolatilität den Cashflow-Ausgleich, da die Unternehmen hohe Investitionsausgaben, häufig in US-Dollar, mit Einkommensströmen in Landeswährung in Einklang bringen müssen – die Absicherungskosten können beträchtlich sein.

Und dabei ist noch nicht ein ganz entscheidender Faktor berücksichtigt: die Geldpolitik. Notenbanken, die nicht genügend Hartwährungen haben, zapfen oft die grössten Unternehmen des Landes an, um die Kapitalkontrollen zu verstärken.

Auch auf die Banken in den Schwellenländern kommen Probleme zu: Inländische Sparer, die sich vor Inflation schützen möchten, werden sich nach Sparkonten in Hartwährung umsehen. Banken, die solche Konten anbieten, werden es schwer haben, sinnvoll mit dem Geld zu wirtschaften und gleichzeitig die Liquidität aufrechtzuerhalten.

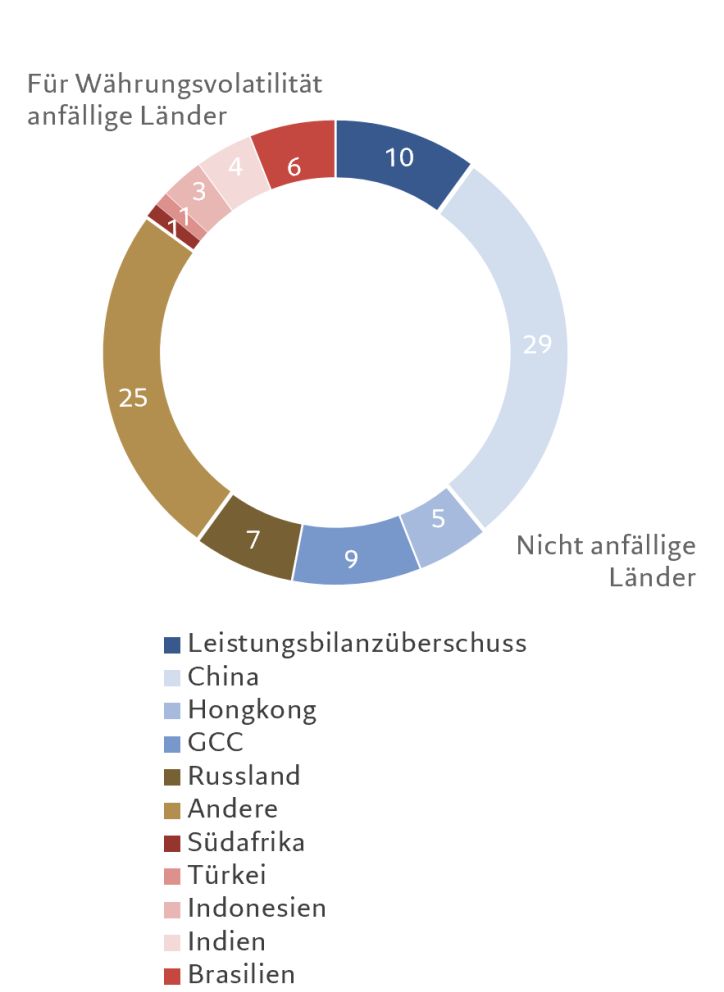

Abb. 4 – Durchwachsen

Quelle: JP Morgan Emerging Markets Corporate Strategy 2023 Outlook: Carry Through Uncertainty. Daten von November 2022.

Paradoxerweise droht einigen der grössten Rohstoffunternehmen die grösste Gefahr, politisch sanktioniert zu werden. Nehmen wir Öl- und Gasproduzenten aus den Schwellenländern. Normalerweise wären sie vor Währungseffekten sicher – die Preise lauten auf US-Dollar, ebenso wie viele Schuldendienst- und Kapitalkosten für Produktion und Exploration. Die Kraftstoffpreise werden jedoch in vielen dieser Länder aus politischen Gründen streng kontrolliert und liegen daher häufig weit unter den globalen Benchmarks. Ölschocks und Lokalwährungsabwertungen können daher für diese Unternehmen Fluch wie Segen sein. Das soll nicht heissen, dass sich die Unternehmen aus den Schwellenländern einfach ihrem Schicksal ergeben haben. Viele haben Wege gefunden, die Auswirkungen der Wechselkursvolatilität abzuschwächen. In einigen Fällen wurden die gezogenen Lehren institutionalisiert – so haben zum Beispiel einige Unternehmen interne, an den US-Dollar gekoppelte Preisgestaltungssysteme eingeführt, auch wenn die Einkünfte auf Lokalwährung lauten.

Schwellenländerunternehmen haben viel dafür getan, sich gegen die Auswirkungen der Dollarvolatilität abzusichern – und in vielen Fällen hat es ihnen geholfen, dass ihr Heimatland entweder seine Währung an den Greenback gebunden oder ein Managed-Floating-System eingeführt hat oder einen Leistungsbilanzüberschuss aufweist (siehe Abb. 4). Ein schwächer werdender US-Dollar wird die Unternehmen entlasten, insbesondere in Brasilien, Indien, Indonesien, der Türkei und Südafrika.

Der Zyklus dreht sich

Da der Ausnahmestatus der USA an Bedeutung verliert und sich der langfristige Dollarzyklus langsam umkehrt, dürften Schwellenländeranleihen an Dynamik gewinnen. Steigt der Wert ihrer Landeswährungen, verringern sich die relative Last der Schuldenfinanzierung und die Schuldenquote – sei es im Hinblick auf das BIP oder im Falle von Unternehmen die Marktkapitalisierung. Da ihre Dollar-Schuldenlast tragfähiger wird, profitieren Kreditnehmer aus Schwellenländern – Staaten wie Unternehmen – von einer Verbesserung der Ratings und gleichzeitig von einem Rückgang ihrer Kapitalkosten. Ressourcen, die sonst in den Schuldendienst geflossen wären, werden in die breitere Wirtschaft gepumpt, was das Wachstum ankurbelt. Auch aus dem Ausland fliesst Kapital zu, wodurch das produktive Potenzial zunimmt. Die Verbesserung der Wachstumsabstände gibt den Währungen ebenfalls einen Schub und ein positiver – häufig mehrjähriger – Zyklus wird in Gang gesetzt.

Schwellenländerzyklen dauern lange. Mit dem richtigen Timing können Investoren viele Jahre von einträglichen Aufschwüngen profitieren.

Dieser Zyklus dürfte durch eine Zunahme der globalen Kapitalausgaben verstärkt werden. So wie die Zentralbanken in den letzten zehn Jahren die Akteure der Finanzrepression waren, indem sie die Leitzinsen deutlich unter ihrem natürlichen Zinssatz gehalten haben, sind es jetzt die Regierungen der Industrieländer, die einen ähnlichen Weg beschreiten, indem sie massive und ungedeckte Investitionsprogramme auflegen. Da die Steuern nur einen Teil der Kosten abdecken, dürfte der Rest aus der Inflation stammen. Aufgrund dessen, dass die Schwellenländer eine wichtige Rohstoffquelle sind, aber auch tendenziell eine geringere Verschuldung und eine günstigere demografische Struktur aufweisen, dürften sie am meisten von diesem neuen Zyklus der Finanzrepression profitieren.

Dadurch, dass die Schwellenländerwährungen ausgehend von einer extremen Unterbewertung – zwei Standardabweichungen unter dem Trend, so unsere Schätzungen – durchstarten, ist viel Luft für eine sehr lange, stetige Aufwertung. Zudem ist in den Renditen von Schwellenländeranleihen jetzt eine attraktive Risikoprämie eingebettet, das heisst, die Investoren werden dafür entschädigt, dass sie ein Schwellenländerrisiko eingehen. Dies lässt sich zum Teil mit den Zinssätzen und dem Renditespread von Schwellenländeranlagen gegenüber ihren Industrieländer-Pendants erklären.

Die Gunst der Stunde nutzen

Schwellenländerzyklen dauern lange. Mit dem richtigen Timing können Investoren viele Jahre von einträglichen Aufschwüngen profitieren. Dieser Aufschwung scheint jetzt Fahrt aufzunehmen. Wer diese Entwicklung früh erkennt, dürfte am meisten profitieren. Investoren sollten aber nicht vor lauter Angst, etwas zu verpassen, gleich vorpreschen, sondern es langsam angehen und nach und nach Positionen aufbauen.

Dabei dürften sie jedoch nicht vergessen, dass sich der Trend jederzeit wieder umkehren kann, und müssen sich auch der idiosynkratischen Risiken bewusst sein. Die Streuung in diesen Märkten bietet aktiven Managern die Möglichkeit, kürzere Zyklen zu überbrücken und gleichzeitig von starken strukturellen Trends, wie dem von uns beschriebenen, zu profitieren. Investitionen sollten auf der Grundlage eines robusten Analyseprozesses erfolgen, der eine eingehende Bewertung der makroökonomischen Top-down- und idiosynkratischen Bottom-up-Fundamentaldaten ermöglicht.