Wirtschaftsanalyse des Senior-Ökonom Nikolay Markov

Nach zwei Jahrzehnten stagnierender Preise und Löhne scheint Japan die Deflation endlich abgeschüttelt zu haben. Das verheisst einen stärkeren Yen und einen Aufschwung an den Aktienmärkten.

Überall gibt es Hinweise auf eine Ausweitung des Inflationsdrucks. Egal ob Sojasauce, Bier, Küchengeräte oder Skipass – in allen Bereichen der japanischen Wirtschaft steigen die Preise, sowohl bei Waren als auch bei Dienstleistungen. Die Kerninflation erreichte im Dezember 2022 mit 3,7% den höchsten Stand seit 41 Jahren.

Infolgedessen verabschiedet sich die japanische Notenbank (BOJ) nach und nach von ihrer festen Obergrenze für die Renditen – einer Konjunkturbelebungsmassnahme, die darauf abzielte, die Inflation dauerhaft unter 2% zu halten.

Die 2016 eingeführte Renditekurvensteuerung ist eine Politik, auf deren Basis die BOJ eine unbegrenzte Anzahl von Staatsanleihen kauft, um die 10-jährigen Renditen in einem schmalen Band nahe Null zu halten.

Einst wurde die Politik gefeiert, weil sie so innovativ war, aber in jüngster Zeit wird sie immer mehr kritisiert, weil sie die Renditekurve verzerrt. Dadurch wird dem Markt Liquidität entzogen und der Yen auf Talfahrt geschickt, was wiederum die Kosten für Rohstoffimporte in die Höhe treibt.

Im Dezember wechselte die japanische Zentralbank plötzlich ihren Kurs und unternahm einen unserer Meinung nach ersten Schritt hin zum Ausstieg aus der Renditesteuerung und letztendlich aus ihrer Negativzinspolitik. Die Rendite der 10-jährigen Anleihe darf sich jetzt um 50 Basispunkte zu jeder Seite des 0-Prozent-Ziels bewegen, bisher waren es nur 25 Basispunkte.

Nach unserer Einschätzung wird die BOJ die obere Spanne der 10-jährigen Renditen, die derzeit bei 0,50% liegt, in zwei bis drei Schritten ausweiten und sich dann komplett von der Renditesteuerung verabschieden.

Darüber hinaus gehen wir davon aus, dass die Zentralbank an ihrem Normalisierungskurs festhalten wird, wer auch immer im April die Nachfolge des derzeitigen Zentralbankchefs Haruhiko Kuroda antreten wird.

Eine interessante Sache für internationale Investoren.

Die Kombination aus geldpolitischer Normalisierung und leichter Inflation gibt japanischen Aktien einen ordentlichen Schub.

Da die Realzinsen vermutlich negativ bleiben, dürfte die japanische Wirtschaft in diesem Jahr mit 1,5% so schnell wachsen wie kein anderes Industrieland – dank steigender Investitionen und Ausgaben von hochliquiden Unternehmen und privaten Haushalten.

Unter diesen Bedingungen können die Investoren davon ausgehen, dass das Wachstum der Unternehmensgewinne Fahrt aufnehmen wird und sich die Bewertungskennzahlen deutlich verbessern. All das deutet darauf hin, dass japanische Aktien demnächst wieder eine gewichtige Rolle in den globalen Aktienportfolios spielen dürften.

Japanische Aktien: Eine wichtige diversifizierende Komponente

Japanische Aktien: Eine wichtige diversifizierende KomponenteInternationale Investoren sind seit 2005 in japanischen Aktien untergewichtet, aber ihre Allokation bewegt sich langsam wieder in Richtung der Benchmarkgewichtung.1

Unsere langfristigen Prognosen deuten darauf hin, dass dieses Umschwenken sinnvoll ist.

Wir gehen davon aus, dass japanische Aktien in den kommenden fünf Jahren eine jährliche Rendite von mehr als 10% erzielen und sich damit besser als US-Aktien entwickeln werden. Die Renditen dürften genauso hoch sein wie die von Schwellenländeraktien in US-Dollar, aber die Volatilität wird sicherlich deutlich geringer sein.2

Das ist zum Grossteil auf die von uns für diesen Zeitraum erwartete Aufwertung des Yen zurückzuführen, spiegelt aber auch die Kaufkraft der japanischen Unternehmen und ihre Renditewirkung wider.

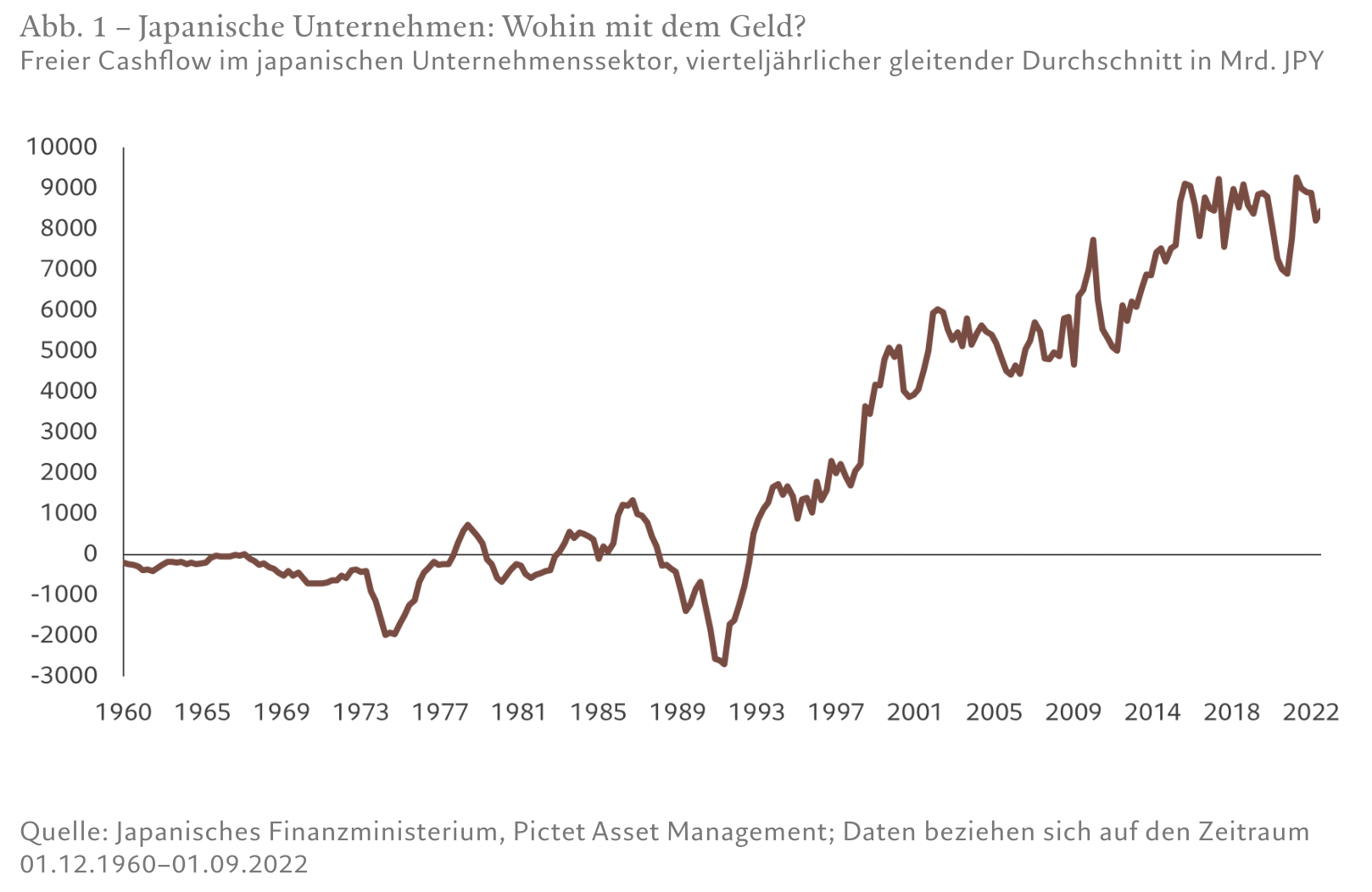

Der Unternehmenssektor des Landes ist bestens mit Liquidität ausgestattet. Die Cash-to-Revenue-Quote liegt auf dem höchsten Stand seit mehr als einem halben Jahrhundert und Unternehmen erwirtschaften immer noch mehr Cash bei gleichbleibend rekordhohen freien Cashflows.

Die Stimmung in den Führungsetagen sowie der hohe Cashbestand der Unternehmen sind durch ein Rekordniveau bei den Aktionärsrenditen flankiert. Sowohl Dividenden als auch Aktienrückkäufe dürften neue Allzeitrekorde mit einer Gesamtrendite von 25 Bio. JPY erreichen.3

Die Lohninflation könnte ebenfalls dazu beitragen, das Potenzial der japanischen Haushalte endlich freizusetzen, deren Konsum mehr als die Hälfte des BIP des Landes ausmacht. Die Ersparnisse der japanischen Haushalte sind mit 76.700 JPY pro Arbeitnehmer und Monat so hoch wie seit mindestens 22 Jahren nicht mehr und das Einkommensniveau liegt ebenfalls auf dem höchsten Stand seit den 2000er Jahren.4

Starker Yen: Keine Hürde

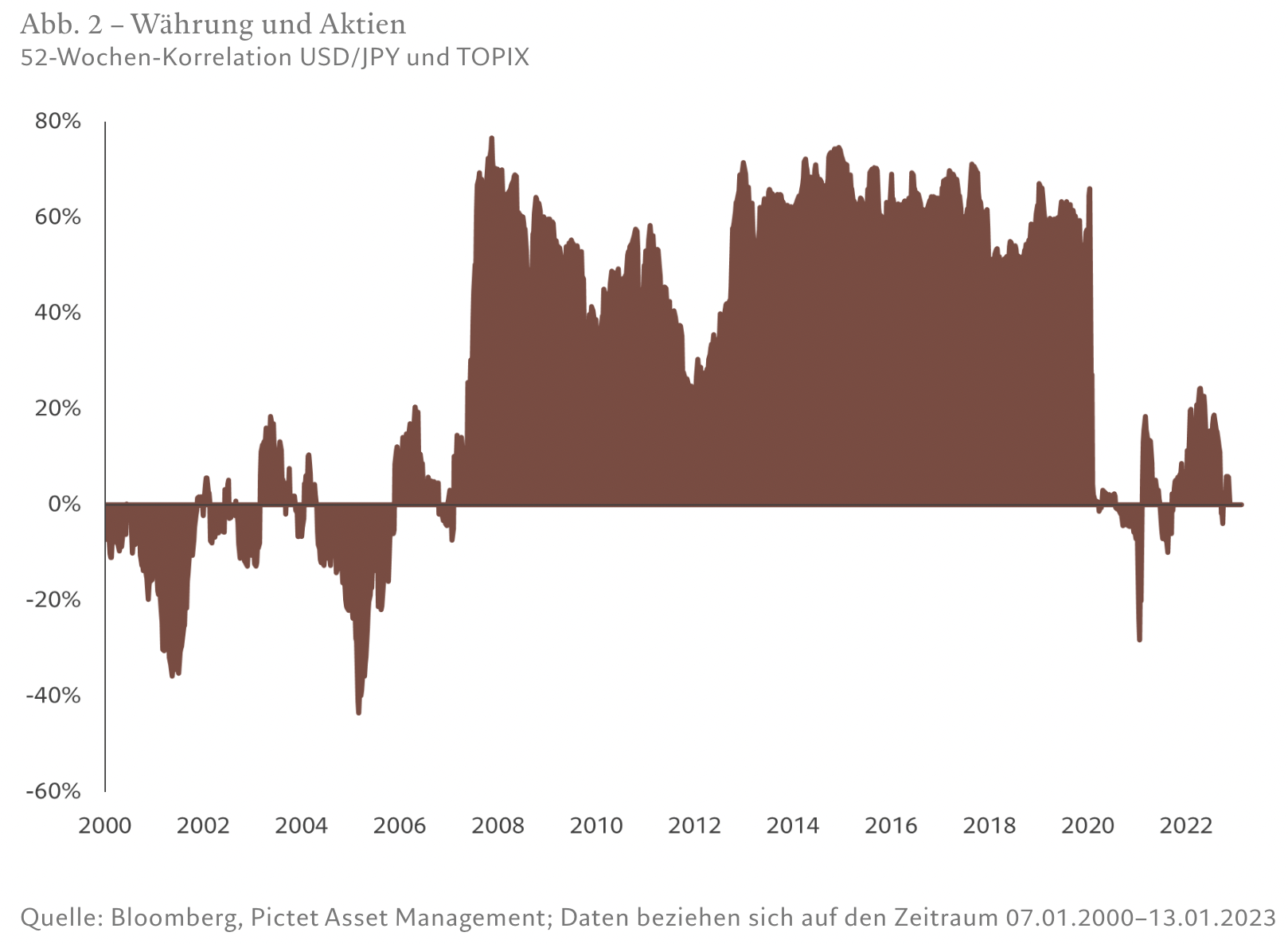

Skeptiker mögen vielleicht argumentieren, dass die Aufwertung der Währung, die mit höheren Zinssätzen einhergeht, nichts Gutes für die japanischen Unternehmen und deren Aktien verheisst.

In der Tat scheint dem Yen eine nachhaltige Aufwertung bevorzustehen. Wir gehen davon aus, dass er auf über 130 JPY pro US-Dollar zulegen wird – damit nähert er sich seinem Marktwert, der nach unserem eigenen Wechselkursmodell bei ca. 108 JPY liegt.

Dass aber ein starker Yen von Nachteil für den japanischen Unternehmenssektor sein soll, ist weit hergeholt.

Eine negative Korrelation zwischen japanischen Aktien und dem Yen gab es nur in einer ganz bestimmten Phase ab Ende der 2000er-Jahre. Das ist längst vorbei.

Japans Ertragsaussichten sind heute nicht mehr so stark vom Exportwachstum abhängig.

Die Exporte von Waren und Dienstleistungen tragen weniger als 20% zur Wirtschaftsleistung des Landes bei.5 Darüber hinaus hat sich der Anteil Japans an den globalen Exporten seit 1998, als die Produktion ins Ausland verlagert wurde, auf 3,4% halbiert.6

Unternehmen, die stark auf steigende Investitionen und anziehenden Konsum reagieren, dürften am meisten von dem neuen Umfeld steigender Preise profitieren.

Dazu gehören Maschinen, Fabrikautomation, Wohnungsbau und Einzelhändler.

Bei den Banken, die eher durch straffere geldpolitische Bedingungen begünstigt werden, nehmen wir langsam Gewinne mit, da der Sektor seit Anfang letzten Jahres bereits um fast 50% zugelegt hat.7

Da die japanischen Haushalte und Unternehmen zum ersten Mal seit 40 Jahren wieder mit einer Inflation konfrontiert werden, sollten sich Investoren auf eine radikal andere Wirtschaftslandschaft einstellen, in der eine positive Spirale steigender Preise und höherer Ausgaben und Investitionen den Aktien des Landes einen Schub geben wird.

[1] EPFR Global und MSCI, Daten vom 30.11.2022

[2] https://am.pictet/en/uk/global-articles/2022/pictet-asset-management/secular-outlook#PAM_Section_1

[3] Prognosen von MUFJ, Pictet Asset Management, basierend auf den Meldungen zur Berichtssaison für das 3. Quartal per 30.11.2022

[4] Erhebung des japanischen Ministeriums für internationale Angelegenheiten und Kommunikation zu Familieneinkommen und -ausgaben, November 2022

[5] Weltbank, 2021

[6] Japanisches Finanzministerium, Pictet Asset Management und Refinitiv, 2020

[7] TOPIX Banks, Quelle: Refinitiv, Pictet Asset Management, Daten vom 13.01.2023