Aktuelle volkswirtschaftliche Prognose

Die beiden wesentlichen Vorlaufindikatoren für Amerika und Deutschland schwächen sich eindeutig ab, das heißt, dass sich auch die Konjunktur in jenen Volkswirtschaften abschwächt, die sich eigentlich noch sehr positiv darstellen, erklärt der Geschäftsführer der Allianz Invest KAG Mag. Christian Ramberger einleitend. Nach der aktuellen Allianz Economic Research Studie stellen sich die Industrieländer heuer sogar besser dar, Japan vollzieht nach dem Katastrophenjahr 2011 ein Rebound und auch Amerika dürfte stabil über zwei Prozent wachsen. Die europäische Konjunktur und damit auch Deutschland würden sich aber verhalten zeigen und verlieren deutlich an Wachstum. „In Summe bedeutet das, dass die globale Wirtschaft heuer einfach langsamer wächst“, bringt es Ramberger auf den Punkt. Die globale Wirtschaft kühle ab und sei vor allem durch den Euro Raum und die fortlaufende Abschwächung des Wachstums in den Schwellenländern geprägt. Amerika hingen entwickle sich sehr stabil und werde vom Ölpreisrückgang profitieren. Die Inflation sei rückläufig und die Notenbanken würden nun einen einheitlich expansiven Kurs fahren.Wie Kapital erhalten?

Das aktuelle Umfeld sieht Mag. Ramberger geprägt von einer mittelfristig sehr expansiven Geldpolitik. Damit wären auch sehr hohe Inflationsraten zu erwarten. „Kurzfristig allerdings droht gerade in Europa Deflation. Wenn nun die Bond-Renditen kontinuierlich fallen, stellt sich die Frage wie man hier Kapitalerhalt oder auch nachhaltigen Wert schaffen kann“, so der AGI Experte. Hier sieht Mag. Ramberger Dividenden-Werte oder -Strategien als Rezept und wagt einen Blick in die Vergangenheit:

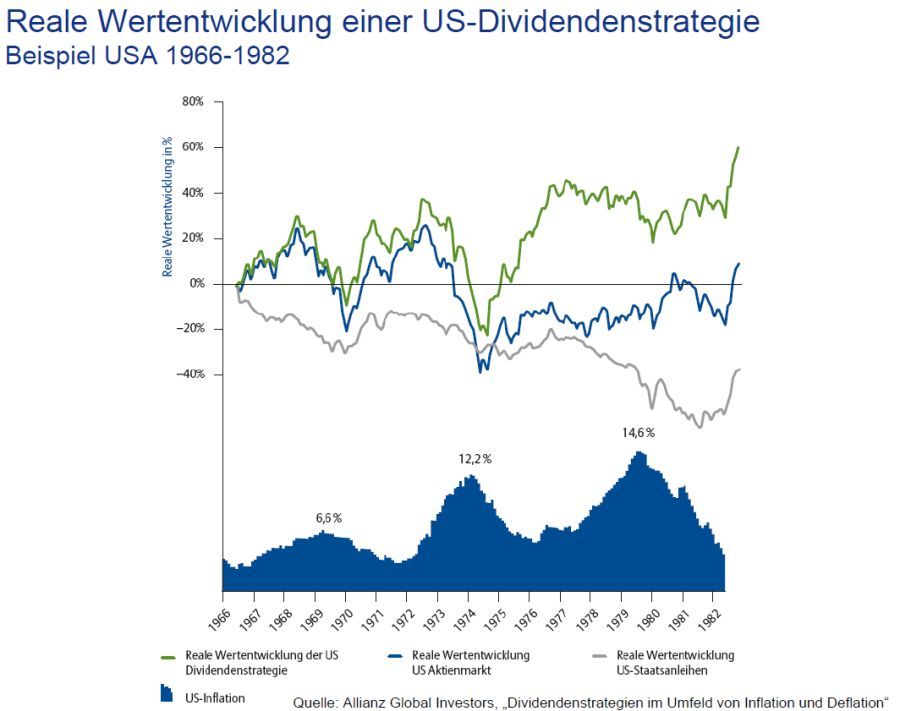

Auf einen ersten Blick zeigt die Allianz Economic Research Studie, dass eine Dividendenstrategie über einen Zeitraum von 1970-1980 die beste Entwicklung genommen hat, speziell im Zeitraum 1974-1982 nach dem ersten Ölpreis-Schock. Zur selben Zeit wurde mit realen Staatsanleihen Wert vernichtet.

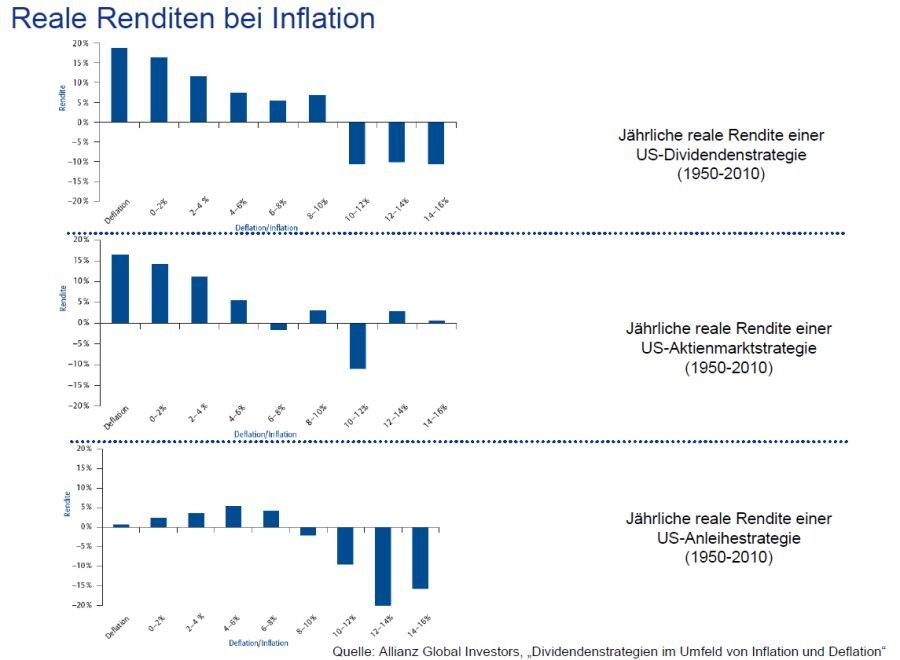

Zwischen 1950 und 2010 zeigten Dividendenstrategien eine volatile Entwicklung. Bei mittelhohen Inflationsraten konnten die besten Wertentwicklungen erzielt werden. Bei sehr hohen Inflationsraten - also über 10 Prozent -, die meist mit einer Stagflation einhergegangen sind, konnte der breite Aktienmarkt nicht outperformt werden. Bei diesen hohen Inflationsraten waren jedoch Anleihen die schlechteste Strategie.

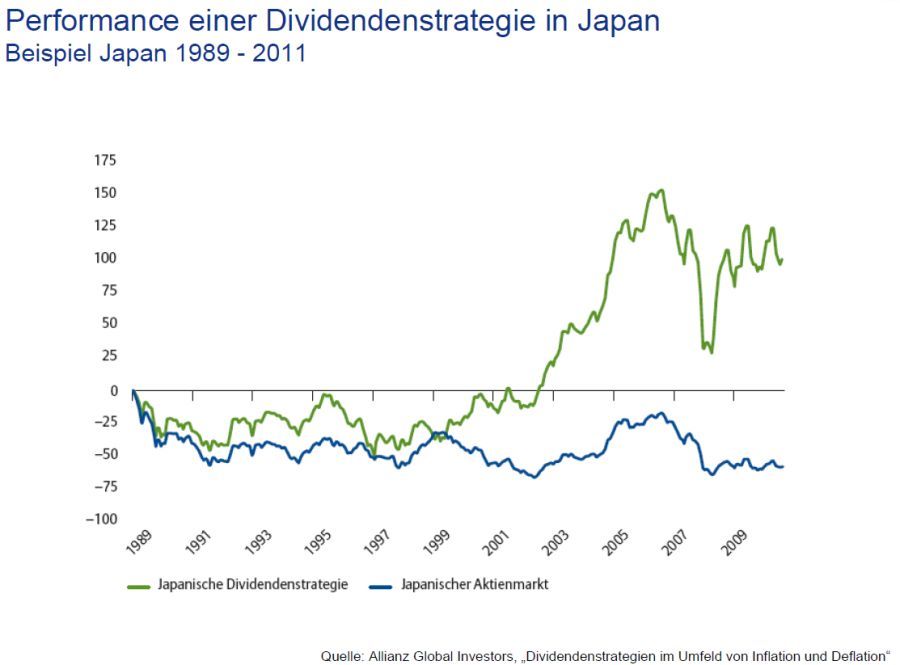

Wie sieht es bei einem deflationären Szenario aus?

Um dieses Szenario zu beschreiben greift Ramberger auf das Beispiel Japan zurück: Von 1989-2011 konnten Dividendenstrategien bei japanischen Werten einen realen Wertzuwachs von über 100 Prozent erzielen, während der breite Aktienmarkt um über 50 Prozent gefallen ist. „Dies ist ein enormer Unterschied“, bringt es Ramberger auf den Punkt. Jedoch hat sich diese Entwicklung erst im zweiten Jahrzehnt bezahlt gemacht, da der japanische Aktienmarkt Ende der 1980er Jahre sehr hoch war und erst einmal abgewertet werden musste.

Dividenden-Rendite zu Bond-Rendite

Ein Blick auf die letzten 100 Jahre zeigt, dass 2008/09 und in den 30er/40er Jahren ein ähnliches Rendite Verhältnis vorherrschte wie heute in Europa. „Die Dividenden-Renditen liegen aktuell in Europa im langjährigen Durchschnitt von etwa vier Prozent bei vergleichsweise sehr niedrigen Bond-Renditen. Gleichzeitig haben wir eine Ausschüttungsquote der Unternehmen, die langfristig gesehen unter dem Durchschnitt liegt. Daher gibt es insofern Potenzial, als dass die Unternehmen bei höheren Wachstumschancen mehr Werte an die Aktiennehmer ausschütten können oder auch im Fall von rückläufigen Gewinnen die Ausschüttungsquote erhöhen können um die Dividenden-Rendite nicht absenken zu müssen“, erklärt Ramberger.

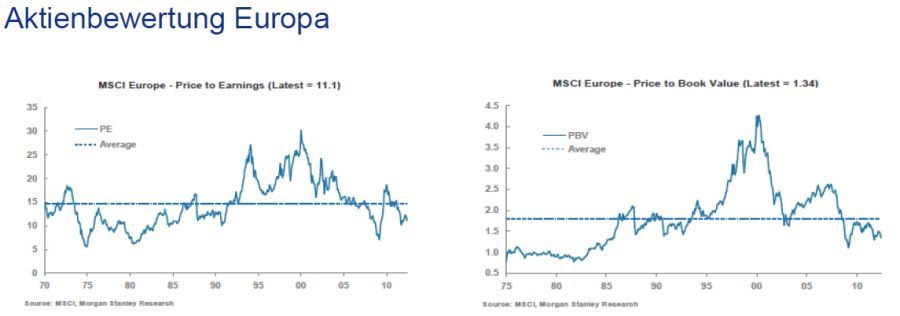

Aktienbewertungen

Das Kurs-Gewinn Verhältnis mit rund 11 Prozent läge aktuell so gut wie zuletzt Ende der 70er, Anfang der 80er Jahre. Das Gleiche gelte für das Kurs-Buchwert Verhältnis. „Langfristig kann man sowohl bei hohen Inflationsraten als auch bei deflationären Entwicklungen mit Dividenden-Strategien einen Mehrwert zum breiten Aktienmarkt und zu Anleihen-Renditen generieren“, gibt sich der Allianz Experte optimistisch. Die Aktienmärkte wären historisch gesehen in Europa günstig bewertet.

Die weitere Strategie

Die weitere Strategie für das 3. Quartal 2012 sieht laut Martin Bruckner, Chief Investment Officer Allianz, eine neutrale Veranlagungsstrategie aufgrund der hohen Volatilität vor. Sowohl Anleihen als auch Aktien würden neutral positioniert. Bruckner rechnet mit „einer expansiven Zinspolitik, Inflationsrückgang, Wachstumsverlangsamung, Finanzregulierung und Risikoaversion“, was die Anleihenmärkte unterstützen würde.