Die Konjunkturforscher rechnen derzeit fast unisono mit einer Beschleunigung des Wachstums im kommenden Jahr. Die guten Aussichten betreffen alle großen Industrieländer, von den USA über Japan und Großbritannien bis hin zum Euroraum. Unterschiede gibt es nur in der Höhe der zu erwartenden Rate. In den USA soll die Zunahme der Wirtschaftsleistung von 1,6 auf 2,6% steigen, in Deutschland von 0,4 auf 1½%. Ist das nur ein Strohfeuer, das in einem oder zwei Jahren wieder vorbei ist? Oder steckt vielleicht mehr dahinter?

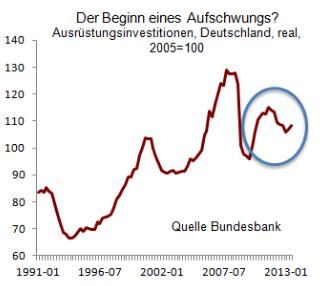

Ich habe mir die Entwicklung der Konjunkturzyklen in Deutschland einmal näher angeschaut. Ein guter Indikator dafür sind die Ausgaben der Unternehmen für Maschinen und Ausrüstungen, sozusagen der Herzmuskel der Wirtschaft. Die Graphik zeigt die Entwicklung seit 1990. Es gibt in dieser Zeit zwei ausgeprägte Aufschwungphasen. Eine ging von 1993 bis 2000, also insgesamt sieben Jahre. Die zweite (von 2003 bis 2007) dauerte nur vier Jahre. Sie wurde durch die Finanzkrise abrupt gestoppt. Der dritte Zyklus ab 2010 verläuft demgegenüber ganz ungewöhnlich.

Er startete unerwartet dynamisch mit einer Wachstumsrate von real 4%, fiel dann aber schnell wieder in sich zusammen. Das lag daran, dass er allein auf steigenden öffentlichen Defiziten beruhte. Unternehmen und Verbraucher haben darauf nicht reagiert. Als die Konjunkturprogramme ausliefen, ging es wieder nach unten. Erst in den letzten Monaten zeigen sich zarte Ansätze für eine erneute Aufwärtsentwicklung.

Was könnte einen neuen Aufschwung treiben? Es sind, wie es nach den derzeit vorliegenden Indikatoren aussieht, nicht die traditionellen Motoren Export und Investitionen. Die Erholung ist breiter angelegt. Sie hat auch einen anderen Ursprung. Die beiden amerikanischen Ökonomen Carmen Reinhart und Kenneth Rogoff haben gezeigt, dass die Wirtschaft nach besonders schweren Einbrüchen, wie das 2008 der Fall war, in der Regel vier bis fünf Jahre braucht, bis sie sich wieder neu sortiert und Kraft für einen Aufschwung gesammelt hat.

Das ist das berühmte „deleveraging“. Private Haushalte müssen ihre hohe Verschuldung abbauen, bevor sie wieder stärker konsumieren können. Unternehmen müssen ihre Finanzen in Ordnung bringen, um wieder investieren zu können. Banken müssen ihre Bilanzsummen reduzieren und ihr Eigenkapital stärken. Der Staat muss die Verschuldung zurückführen. Die Immobilienpreise müssen wieder auf vertretbare Niveaus fallen. Erst wenn das erledigt ist, kann es wieder nach oben gehen.

Diese Anpassung hat stattgefunden, in den einzelnen Regionen freilich mit unterschiedlicher Konsequenz. Jetzt kommt sie zu Ende. Das ist es, was den Aufschwung treibt. Es begann mit den USA. Dort hat die Wirtschaft schon Anfang des Jahres kräftig Fahrt aufgenommen. Es wurde nur durch die fiskalpolitischen Querelen gebremst. In Großbritannien hat sich das Wachstum im zweiten und dritten Quartal deutlich beschleunigt (auf eine annualisierte Wachstumsrate von über 3%). Im Euroraum dauert es etwas länger. Hier war der Anpassungsbedarf bei vielen Mitgliedern des Euro aber auch größer. Da wird die Karenzzeit erst 2014 oder 2015 überstanden sein.

Deutschland liegt dazwischen. Die Wirtschaft fängt jetzt langsam an, Fuß zu fassen. 2013 ließ das Wachstum noch sehr zu wünschen übrig. Auch im nächsten Jahr wird es nicht schnell nach oben gehen. Das liegt zum Teil an den nach wie vor bestehenden Problemen in Südeuropa. Wichtiger ist aber, dass die Anpassungen nach der Krise in Deutschland zögerlicher als anderswo in Angriff genommen wurden.

Die Verschuldung der Verbraucher (einschließlich Hypotheken) ist nach wie vor so hoch wie zu Beginn der Krise. In den USA liegt sie deutlich darunter (allerdings war sie dort auch erheblich größer). Die Unternehmen haben sich allein durch Rationalisierungen fitter gemacht. Eine Aufbruchsstimmung ist nicht zu spüren. Die deutschen Banken sind erst seit kurzem dabei, ihre Bilanzsummen zu reduzieren. Der Staat hat zwar seine Defizite abgebaut. Der Gesamtbestand an Schulden ist jedoch nach wie vor noch sehr hoch. Von der neuen großen Koalition – wenn sie denn kommt – gehen keine Wachstumsimpulse aus. Sie ist eher auf Verteilungsfragen fixiert.

Was sagt das über die Qualität des Aufschwungs? Dies ist nicht der Beginn einer normalen zyklischen Erholung, wie wir sie schon häufiger hatten. Wenn die Wirtschaft im nächsten Jahr wieder stärker wachsen sollte, ist das ein Zeichen, dass die Folgen der Finanz- und Wirtschaftskrise überwunden sind. Das ist schon für sich ein gutes Zeichen. Es macht den Aufschwung widerstandsfähiger gegen Störungen von außen, weil er von einer gesünderen Basis aus startet. Er könnte zudem länger dauern.

Für den Anleger: Positiv ist, dass der Aufschwung kommt. Die Aktienmärkte müssen im nächsten Jahr nicht mehr primär von der Liquidität der Notenbank leben. Die Bewertungen der Unternehmen werden sich verbessern. Positiv ist aber auch, dass die Erholung nicht nur wie sonst auf dem Export beruht. Sie ist breiter fundiert. Negativ ist, dass die Dynamik einer Aufbruchstimmung fehlt.

Dr. Martin Hüfner

Volkswirtschaftlicher Berater

direktanlage.at

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.