Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Drei Nachrichten, eine Botschaft:Zuerst wurde bekannt, dass die deutschen Exporte im Mai eingebrochen sind.

Sie lagen 4,8 % unter dem Vorjahreswert. Dann veröffentlichten die Chinesen, dass ihre Ausfuhren im Juni 3,1 % niedriger als vor einem Jahr waren. Kurz später kam heraus, dass die Lieferungen Singapurs an das Ausland um 8,8% zurückgegangen waren. Ähnliche Tendenzen gibt es auch in anderen asiatischen Staaten, von Südkorea bis Malaysia.

Man könnte es sich leicht machen und das alles mit der schwächeren Konjunktur in vielen Teilen der Welt erklären. Ich glaube jedoch, dass mehr dahinter steckt. Es könnte sein, dass die Globalisierung als Wachstumsmotor der Weltwirtschaft einen Knacks erlitten hat.

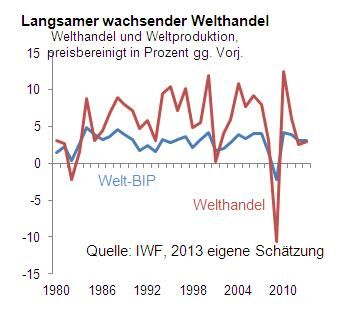

In der gesamten Nachkriegszeit war es ein verlässliches Muster, dass der Welthandel preisbereinigt schneller expandiert als das reale Bruttoinlandsprodukt. Die Grafik zeigt die Entwicklung seit 1980. Im Durchschnitt dieser Jahre nahm der Welthandel fast doppelt so stark zu wie die Produktion (5,5 % gegenüber 2,9 % p. a.).

Man könnte es sich leicht machen und das alles mit der schwächeren Konjunktur in vielen Teilen der Welt erklären. Ich glaube jedoch, dass mehr dahinter steckt. Es könnte sein, dass die Globalisierung als Wachstumsmotor der Weltwirtschaft einen Knacks erlitten hat.

In der gesamten Nachkriegszeit war es ein verlässliches Muster, dass der Welthandel preisbereinigt schneller expandiert als das reale Bruttoinlandsprodukt. Die Grafik zeigt die Entwicklung seit 1980. Im Durchschnitt dieser Jahre nahm der Welthandel fast doppelt so stark zu wie die Produktion (5,5 % gegenüber 2,9 % p. a.).

Auslöser dieser Entwicklung war die Wirtschafts- und Finanzkrise Ende des letzten Jahrzehnts. Sie zeigte, wie stark die Risiken im internationalen Geschäft zugenommen hatten. Sowohl Unternehmen als auch Banken (als auch private Anleger) waren nicht mehr bereit, diese Risiken im bisherigen Ausmaß zu tragen. Banken wurden dazu auch von ihren Aufsichtsbehörden gedrängt.

Angelegt war der Trend aber schon länger. Das alte Entwicklungsmodell, nach dem Staaten im Zuge der Industrialisierung primär auf die Ausfuhren als Wachstumstreiber setzen, hat ausgedient. Prominentestes Beispiel ist China. Es ist systematisch dabei, die Exportlastigkeit der Wirtschaft zu verringern und die Binnenwirtschaft stärker zu fördern. Dahinter stehen die Ziele, einmal weniger von der Außenwelt abhängig zu sein, zum anderen die eigene Bevölkerung stärker vom Wirtschaftswachstum profitieren zu lassen.

Hinzu kommt, dass der Handel zwischen Industrie- und Schwellen- und Entwicklungsländern auf eine neue Basis gestellt werden muss. Es geht inzwischen nicht mehr nur noch primär um den Austausch von Niedriglohngegen High-Tech-Produkte (Stichwort T-Shirts gegen Maschinen). In den Schwellenländern steigen die Löhne und es werden innovative Industrien aufgebaut. Ausgebildete Fachkräfte werden in China inzwischen zum Teil besser bezahlt als in Deutschland. Diese Verschiebung der komparativen Kosten ist nicht das Ende des Welthandels. Auch zwischen Industrieländern mit ähnlichen Kostenstrukturen gibt es Handel. Aber es muss umstrukturiert werden. Das kostet Zeit.

Eine Rolle spielt auch der weiter zunehmende Protektionismus. China streitet auf vielen Gebieten mit der Europäischen Union. Die Verhandlungen über ein weltweites Handelsabkommen (die sogenannte Doha-Runde) liegen auf Eis. Vordergründig könnte man sagen, dass dafür aber die Zahl der Freihandelsabkommen weiter steigt. Das ist aber nur zum Teil richtig. Denn Freihandelsabkommen sind im Kern eine subtile Form der Handelsbeschränkung. Denn der Handel zwischen den Vertragspartnern nimmt zu Lasten des Handels mit Drittstaaten. Auch das viel gepriesene Projekt einer Freihandelszone zwischen den USA und der EU, über das seit kurzem verhandelt wird, ist eigentlich ein Affront gegen China und Japan.

Ich glaube nicht, dass die Globalisierung endgültig vor-bei ist und es eine generelle Re-Nationalisierung in der Welt gibt. Dafür sind die Vorteile der Globalisierung zu groß. Dafür ist auch die Verflechtung der Welt durch Internet, soziale Netzwerke und immer bessere Verkehrsverbindungen zu groß. Aber sie legt eine Pause ein.

Das hat Folgen. Die Produktivitätsgewinne aus der internationalen Arbeitsteilung werden geringer. Damit sinkt das Wirtschaftswachstum. Das betrifft vor allem die Schwellen- und Entwicklungsländer. Aber auch die entwickelten Staaten können die Wachstumsverluste durch die Demographie nicht mehr durch steigende Spezialisierungsgewinne im Außenhandel auffangen. Das so wichtige Projekt des europäischen Binnenmarkts kommt nicht weiter. Auch politisch ist die Entwicklung problematisch. Die zunehmende internationale Arbeitsteilung war immer auch eine Art Friedenssicherung.

Für den Anleger sind diese Veränderungen nicht positiv. Strukturell langsameres Wachstum in der Welt führt zu geringeren Gewinnen der Unternehmen und schadet damit grundsätzlich den Aktien. Vor allem Dividendenpapiere der Emerging Markets, die schon im Verlauf dieses Jahres nicht so gut gelaufen sind, verlieren an Attraktivität. Die preisdämpfenden Wirkungen des internationalen Handels werden wegfallen. Dadurch erhöhen sich tendenziell die Inflationsraten. Das hat negative Wirkungen auf die Zinsen. Wenn private und institutionelle Anleger nicht mehr so stark im Ausland investieren, dann verringert sich das Anlagespektrum, was sich ebenfalls nicht positiv auf die Performance auswirkt.

Dr. Martin Hüfner

Volkswirtschaftlicher Berater

direktanlage.at

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Der Artikel wird nach der Anzeige fortgesetzt.

![Fixed Income Forum: Rendite-Perlen im Unternehmensanleihen-Universum]()

30.04.2024 10:00

60 Min.

Michael Hess, CFA & Daniel Herdt, CFA

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.