Der nachfolgende Inhalt ist ausschließlich für Benutzer vorgesehen, die über ausreichende Kenntnisse und Erfahrungen verfügen, um ihre Anlageentscheidungen selbst zu treffen und die damit verbundenen Risiken angemessen zu beurteilen - also für professionelle Anleger im Sinne des § 58 Absatz 1 WAG. Mit Klick auf das Feld "Akzeptieren" bestätigen Sie, dass Sie ein professioneller Anleger im Sinne des § 58 Absatz 1 WAG sind."

Was lehrt uns der „Fed-Schwindel” von 2013?

Anthony Doyle, Investment Director, M&G Investments, macht darauf aufmerksam, dass eine Zinserhöhung im September alles andere als eine beschlossene Sache ist und erinnert an 2013, als sich viele Ökonomen schwarzärgerten, nachdem sie falsch vorausgesagt hatten, dass die Fed ihr QE-Anleihenkaufprogramm zurückfahren würde. Was können wir aus dem damaligen Verhalten der Fed lernen?

M&G Investments

| 14.08.2015 09:00 Uhr

Anthony Doyle, M&G Investments

Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

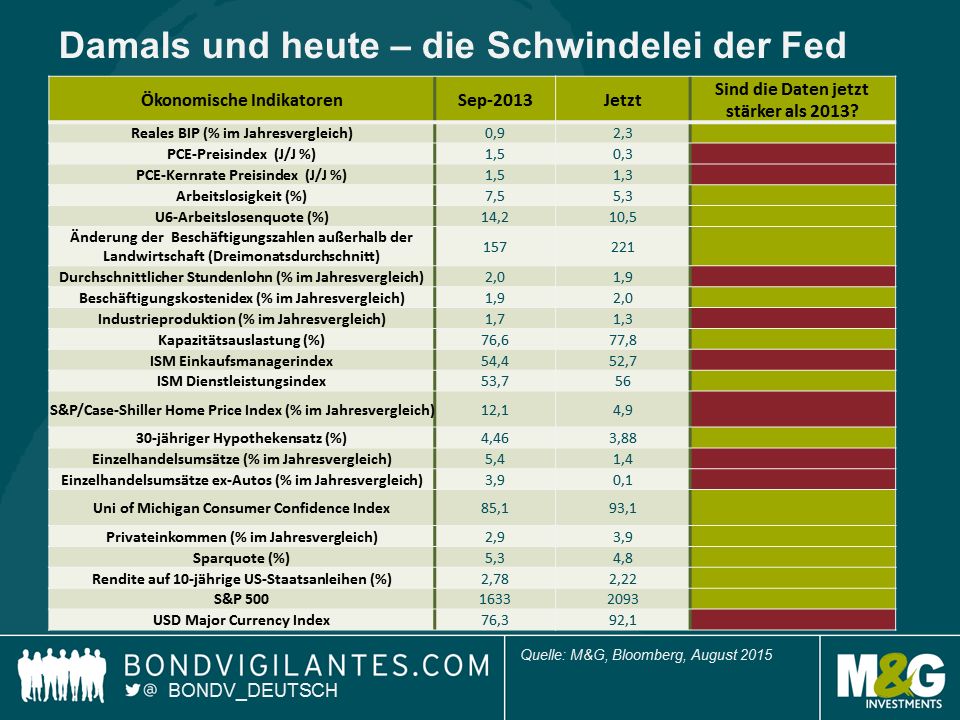

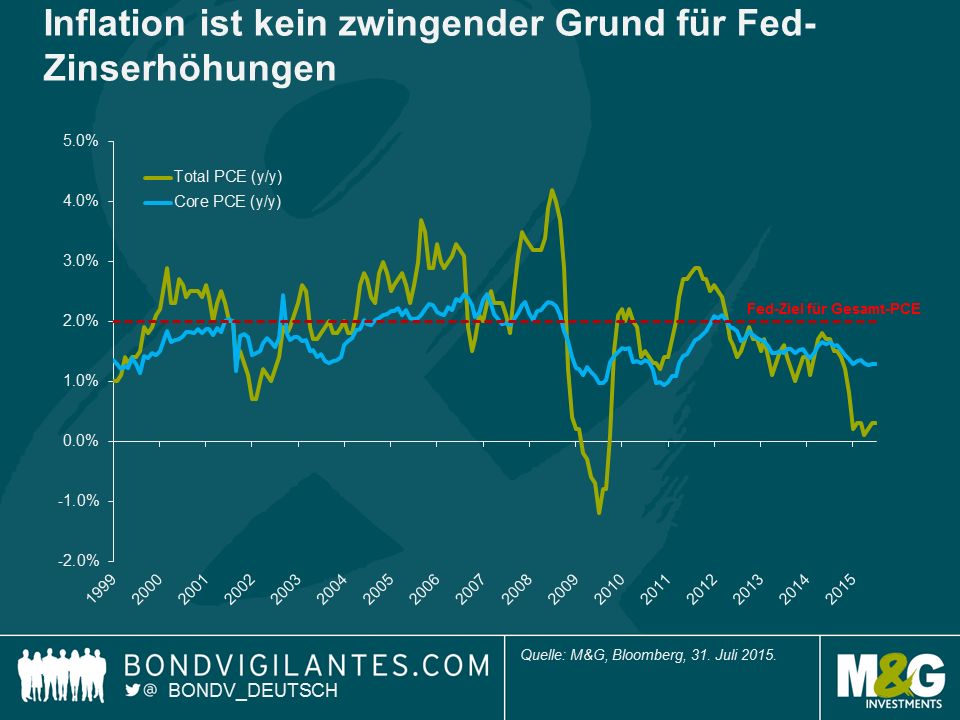

Bloomberg befragte jüngst 41 Ökonomen zu ihren Zinserwartungen und 35 sagten, dass sie eine Zinserhöhung des Offenmarktausschusses (FOMC) für den 17. September erwarten, wodurch sich eine Normalisierung der Geldpolitik einläuten sollte. Die meisten der Befragten beriefen sich auf eine FOMC-Stellungnahme vom Juli, welche auf die unter dem Strich besseren Daten für Juni verweist und Fortschritte bei den Bedingungen für einen konjunkturellen Aufschwung anführt. Die von einer Zinserhöhung überzeugten Ökonomen argumentieren, dass sich die US-Wirtschaft von der Schwäche im letzten Winter erholt hat, der Arbeitsmarkt weiterhin verbessert und die Kerninflation relativ hartnäckig hält (Core PCE ist 1,3% J/J). Die Kombination dieser Faktoren erklärt, warum sich der FOMC so zuversichtlich zeigt, wenn es um die langwierige Rückkehr zu einer normalisierten Geldpolitik geht.Die Märkte geben der Chance auf eine Zinserhöhung 50 % und preisen dieses Szenario entsprechend ein. Die Zinserhöhung im September ist aber eindeutig noch keine beschlossene Sache, insbesondere nach Veröffentlichung der schwachen Daten im Bericht des Beschäftigungskostenindex (ECI). Der Anstieg von 0,2 % im ECI im Juni brachte ein Ende zum Anstieg der Löhne und Gehälter, der vor einem Jahr angefangen hatte. Für den FOMC, der die Bedingungen am Arbeitsmarkt genau beobachtet, ergeben sich durch die ECI-Daten Zweifel.

Es ist lediglich zwei Jahre her, dass sich viele Ökonomen schwarzärgerten, nachdem sie vorausgesagt hatten, dass die Fed ihr QE-Anleihenkaufprogramm zurückfahren würde. Zum damaligen Zeitpunkt war der allgemeine Konsens, dass Ben Bernanke eine Reduzierung der quantitativen Lockerungen für Mai 2013 signalisiert hatte, und die Anleger berücksichtigten dies entsprechend in ihren Prognosen. Natürlich hat die Fed nichts unternommen und in der Finanzgemeinde war für viele Ökonomen eine Zeit der Selbstreflexion gekommen. Natürlich wurde auch schnell ein Schlagwort gefunden, „Fed-Schwindel”, um die krassen Fehleinschätzungen der Wirtschaftsexperten herunterzuspielen.

Die Fed hat uns wiederholt darauf hingewiesen, dass Geldpolitik datenabhängig ist und nicht vorherbestimmt. Der aktuelle Beschäftigungsbericht ist von extrem wichtiger Bedeutung, wenn es um die Frage geht: Zinserhöhung oder nicht? Die Entscheidung ist auf Messers Schneide. Können wir nun etwas aus dem Verhalten der Fed im September 2013 lernen? Warum hat sie die Märkte überrascht und ihre geldpolitischen Lockerungen beibehalten?

Zum Vergrößern bitte auf das Bild klicken!

Zum Vergrößern bitte auf das Bild klicken!

Anthony Doyle, Investment Director, M&G Investments

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.

Klimabewusste Website

AXA Investment Managers unterstützt e-fundresearch.com auf dem Weg zur Klimaneutralität.

Erfahren Sie mehr.