Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Es mag Ihnen aufgefallen sein, dass die Probleme Griechenlands in den letzten Wochen erneut die Tagesordnung bestimmten.

Während die griechische Regierung anscheinend versucht, das Andenken John Nashs durch eine praktische Umsetzung seiner Spieltheorie zu ehren, bemühen sich andere Kommentatoren in verstärktem Maße, die Kursveränderungen in Bezug auf die Griechenlandkrise zu „erklären”. In der letzten Woche hatten zehn der 20 am meisten gelesenen Bloomberg-Artikel eine Überschrift, die in der einen oder anderen Art mit Griechenland im Zusammenhang stand.

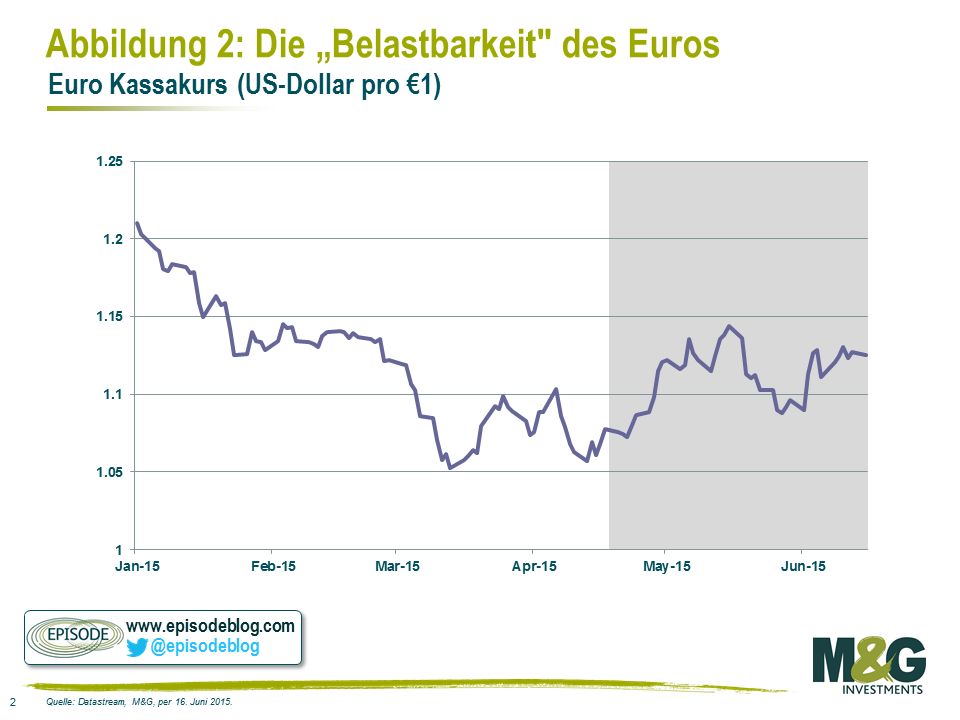

Vielen Beobachtern stellt sich vor diesem Hintergrund die Frage, warum der Euro sich bislang so gut behauptet hat und gegenüber dem US-Dollar sogar an Wert zulegte?

Als menschliche Wesen wollen wir eine Entwicklung wie die Griechenlands oft mit Geschichten erklären und da Griechenland in unserem Denken eine solch dominante Rolle spielt, „muss” ein Zusammenhang mit dem Land im Süden Europas bestehen. Die griechische Dynamik ist dabei das Brecheisen, mit dem wir Kursveränderungen zu erklären versuchen, auch wenn es unseren bisherigen Erwartungen widerspricht.

Vor nicht allzu langer Zeit hatte noch der Gedanke Priorität, dass die griechischen Spannungen den Euro belasten. Jetzt gewinnen andere Argumente an Boden: „Der Euro hebt ab, weil die Schlussrunde der Griechenlandkrise eingeläutet ist” oder „Griechenland liegt hinter uns, ist abgetrennt vom Rest der Eurozone”.

Diese vereinfachten Erklärungsversuche für die Währungsbewegungen lassen aber eine große Zahl anderer Kräfte außer Acht.

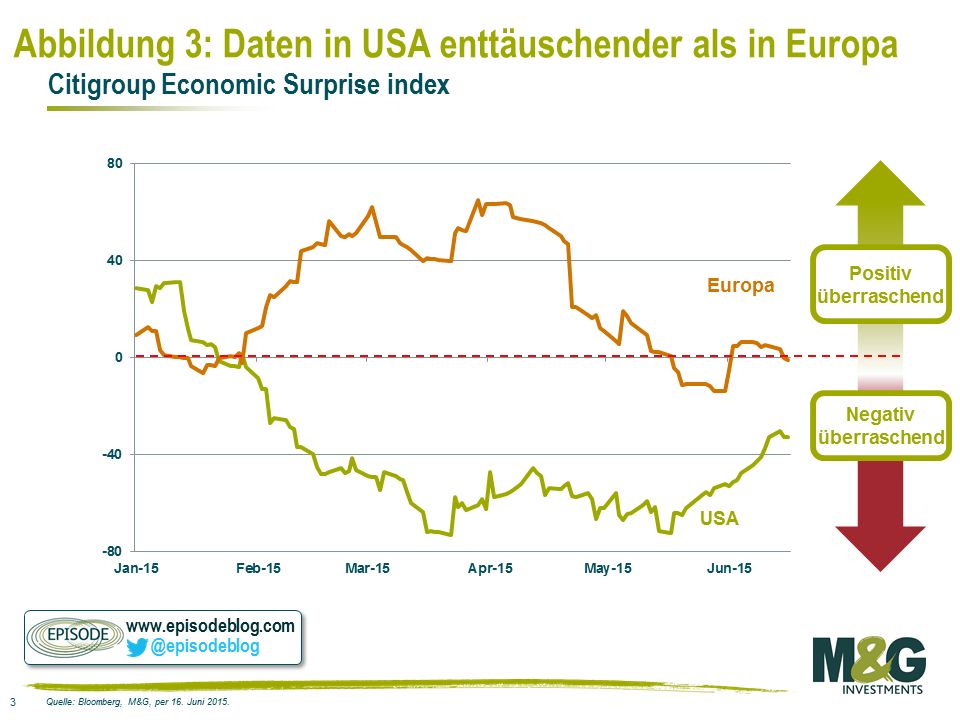

Es mag offensichtlich sein, muss aber ab und zu wieder ins Gedächtnis gerufen werden, dass Währungsbewegungen immer zwei Seiten haben. In der sehr kurzen Zeitspanne, die Griechenland zum unangefochtenen Spitzenreiter im Nachrichtenfluss machte, sahen wir zaghafte Verbesserungen in der Eurozone gegenüber der USA. Das unten dargestellte Diagramm stellt den CESI („Citygroup Economic Surprise Index“) für beide Regionen dar. Die Indizes zeigen die Daten in Relation zu den Prognosen von Analysten und Wirtschaftswissenschaftlern, also ob die veröffentlichten Daten oberhalb oder unterhalb der Prognosen lagen. Wir sehen, dass Europa im bisherigen Jahresverlauf größtenteils besser als erwartet abgeschnitten hat, die USA dagegen schlechter.

Angenommen, die existierenden Prognosen waren in der Währung bereits „eingepreist”, so sollten die „Überraschungen” selbst mehr Einfluss auf die Währungskursbewegungen haben als das absolute Niveau der Daten.

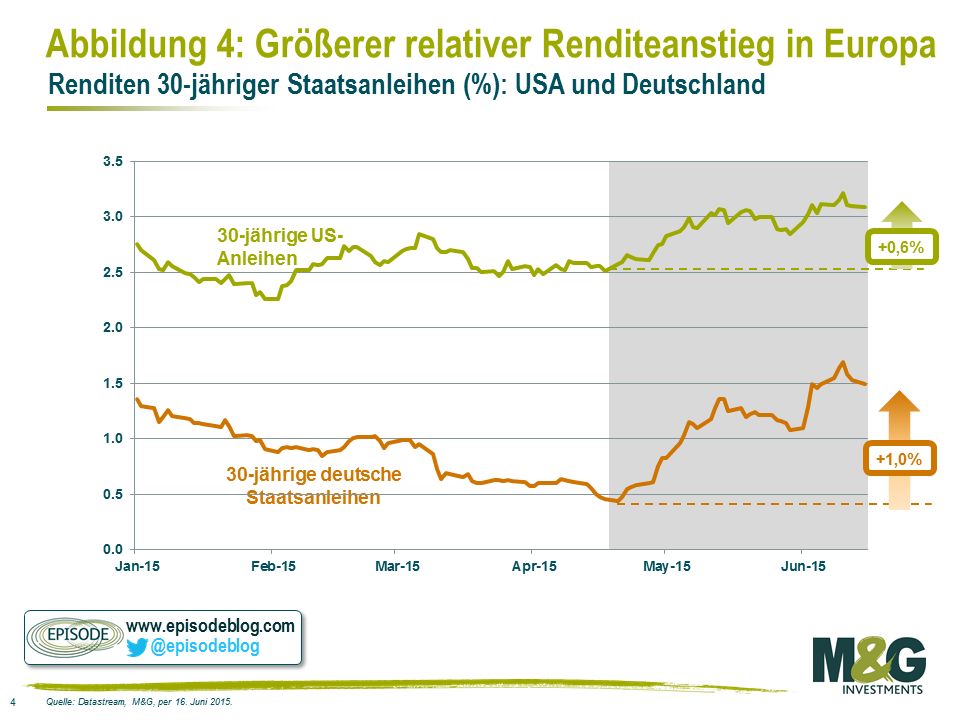

In engem Zusammenhang damit steht, dass die realen Anleiherenditen vor der Griechenlandkrise, und wahrscheinlich durch sie verschärft, stärker angestiegen sind als ihre US-amerikanischen Pendants (siehe Abbildung 4). Unter sonst gleichen Bedingungen – eine sehr gefährliche Formulierung – sollte dies den Euro relativ zum US-Dollar attraktiver machen.

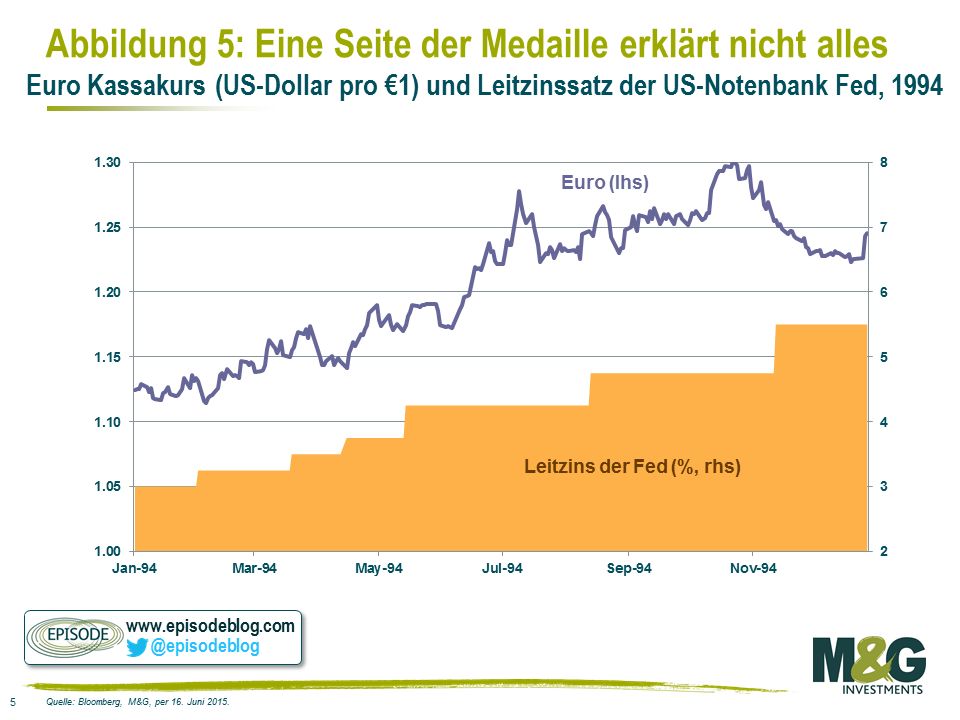

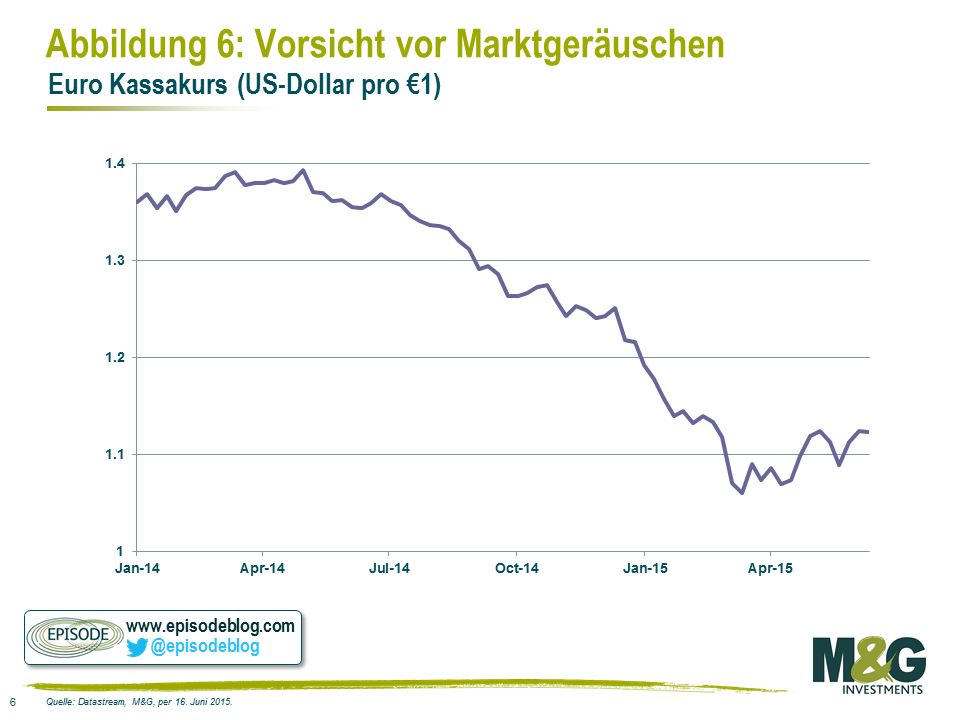

Es ist also oft ein Fehler und kann zu Verwirrung führen, sich bei der Erklärung von Kursbewegungen auf nur eine Variable zu stützen. Parallelen mit 1994 erfreuten sich in den letzten zwei Jahren großer Beliebtheit, und kann auch in diesem Zusammenhang angeführt werden. Die US-Zinsen wurden überraschenderweise erhöht und es war „offensichtlich”, dass der US-Dollar an Wert zulegen werde. Tatsächlich aber wertete 1994 der Euro gegenüber dem US-Dollar auf (siehe Abbildung 5).

Die Bedingungen waren in diesem Fall eben nicht gleich. Wer an eine unvermeidliche Wertsteigerung des US-Dollars glaubte, hatte die andere Seite der Medaille übersehen. Tatsächlich hat sich die Wirtschaft der Eurozone während des besagten Zeitraums deutlich verbessert.

Alle Erklärungsversuche zu kurzfristigen Währungskursbewegungen sollten mit Vorsicht genossen werden. Wir müssen uns stets daran erinnern, dass Währungskursbewegungen in hohem Maße unberechenbar sind.

Dies ist genau der Grund, warum die Dichte der Werbeanzeigen für Forexplattformen und Spread Betting der Dichte der Wettbüros auf unseren Einkaufsstraßen in nichts nachsteht und erklärt, warum alle jene mit „idiotensicheren” Methoden für den Devisenhandel Kurse für angehende Devisenhändler leiten, anstatt sich mit ihren enormen Gewinnen zur Ruhe zu setzen.

Wie immer macht es auch hier Sinn, die jüngsten Kursbewegungen in ihrem Kontext zu betrachten. Es ist offensichtlich, dass die jüngsten Bewegungen relativ zu den Entwicklungen in den letzten 18 Monaten von geringer Bedeutung sind.

In diesem Zusammenhang scheint es nicht gerade einträglich für die Anleger zu sein, besonders viel Zeit mit dem Rätselraten über die Reaktion des Euro auf die griechische Krise – in sich selbst erklärungsbedürftig – zu verbringen.

Stuart Canning, Investmentspezialist, M&G Multi-Asset-Team

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.