Ausblick für Inflation und US-Zinssätze nach erstem Halbjahr

Wir halten die Inflation in den USA noch nicht für einen bedeutenden Faktor. Bei der Inflation ist nach der globalen Finanzkrise derzeit eine Rückkehr zur Normalität zu beobachten.

Nach unserer Ansicht wird die Inflation weiter anziehen, aber der Anstieg dürfte nur ganz allmählich erfolgen. Die wesentlichen Kräfte, die die Inflation bisher in Schach hielten – Globalisierung und technologische Innovation – bestehen fort und dürften auch künftig eine dämpfende Wirkung haben.

In den USA setzt sich die Stärke am Arbeitsmarkt fort. Es kommt zu aus unserer Sicht beherrschbaren Steigerungen der Arbeitskosten, während die Zahl der offenen Stellen jene der Erwerbslosen übersteigt. Nach unserer Auffassung dürften die steigenden Kosten, vor allem die Löhne, die Gewinnmargen nur moderat belasten.

Überdies dürften die Gewinne in den USA – gestützt durch Unternehmensausgaben und zunehmende Aktivität im verarbeitenden Gewerbe – robust sein und das Potenzial besitzen, weitere Zinsanhebungen zu veranlassen.

Wird der Handelsstreit das weltweite Wachstum beeinflussen?

Wir sollten uns klarmachen, dass die Angst vor Protektionismus nicht neu ist und uns in vielen Regionen der Welt während der aktuellen wirtschaftlichen Expansion begleitet hat. Derzeit erscheint die Wahrscheinlichkeit eines echten Handelskrieges mit Vergeltungsmaßnahmen zumindest teilweise eingedämmt, da die Staats- und Regierungschefs weiterhin nach konstruktiven Lösungen suchen. Doch die im Frühjahr und Frühsommer zu beobachtenden eskalierenden Konflikte bleiben ein Risiko. Insgesamt erwarten wir auf kurze Sicht kein Erliegen des internationalen Handels und kein Abgleiten der Weltwirtschaft in die Rezession.

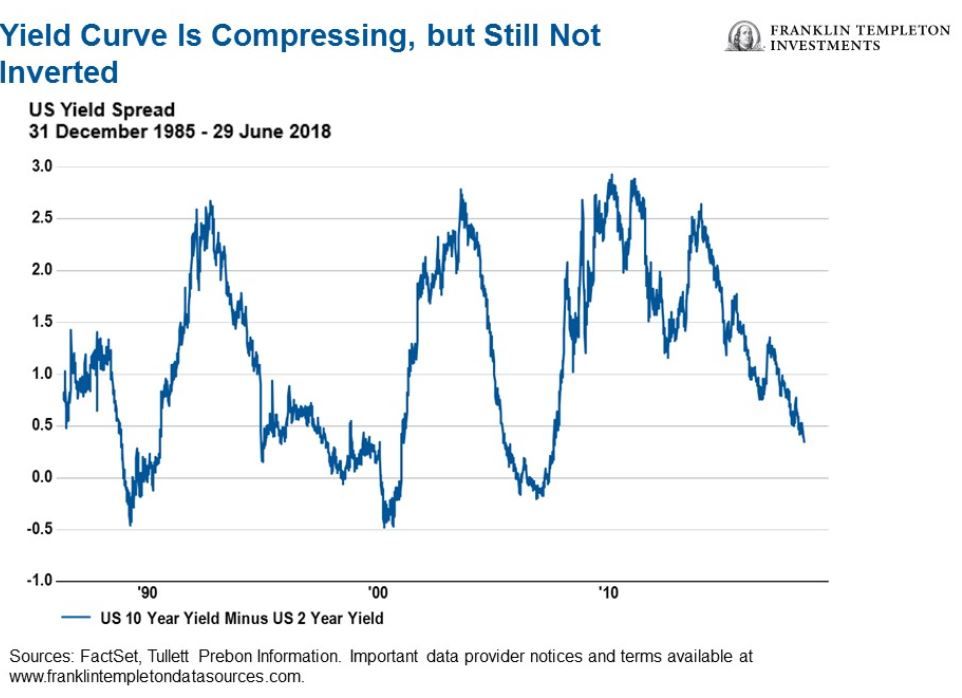

Wir bleiben bei dieser Einschätzung, obwohl die US-Renditekurve, die eine grafische Darstellung des Unterschiedes zwischen den Zinssätzen kurzfristiger und langfristiger US-Staatsanleihen ist, flacher wurde, da die kurzfristigen Zinssätze rascher stiegen als die langfristigen Zinssätze. Obschon es aus unserer Sicht für die Renditen völlig normal ist, gemeinsam mit Aktien zu steigen, wird diese Kennzahl aufgrund ihres offensichtlichen Vorhersagewertes genau beobachtet: Jeder Rezession der letzten 60 Jahre ging eine Umkehr der Renditekurve oder ein Rückgang unter null voraus.

Die Grafik zeigt, dass der Abstand zwischen zweijährigen und zehnjährigen US-Staatsanleihen im Juni auf rund 30 Basispunkte schrumpfte und dass die Renditekurve das niedrigste Niveau seit 2007 erreichte.

Auswirkungen auf festverzinsliche Anlagen

Trotz steigender US-Zinssätze erweisen sich Unternehmensanleihen als belastbar. Obwohl in diesem Jahr bei Aktien ein Anstieg der Volatilität zu beobachten ist, schneiden Anleihen recht gut ab. Dies gilt insbesondere für Hochzinssanleihen (also Anleihen mit einer Einstufung unterhalb von BBB- durch die unabhängige Kreditratingagentur Standard & Poor’s).

Natürlich fließt die Länge des Konjunkturzyklus, der in den USA nun in sein zehntes Jahr der Expansion eintritt, in unseren Entscheidungsprozess mit ein. Sollte dieser ausgedehnte Zyklus die ersten typischen Anzeichen für das Ende des Zyklus zeigen, wie z. B. eine Verlangsamung der Gewinndynamik oder die Umkehr der Renditekurven, würden wir entsprechende Änderungen an unserer Portfoliopositionierung vornehmen.

Im Festzinsbereich konzentrieren wir uns etwas mehr auf das kürzere Ende der Renditekurve und nehmen gegenüber Unternehmensanleihen generell eine positive Haltung ein, da wir der Auffassung sind, dass das fundamentale Umfeld weiterhin eine gute Stütze darstellt.

Die Rendite auf die zweijährige US-Staatsanleihe stieg im ersten Halbjahr 2018 von 1,89 % auf 2,52 %. Überdies hat sich der Abstand zwischen den Renditen auf Hochzinsanleihen und auf US-Staatsschuldtitel in diesem Jahr verringert, obwohl sich der Spread zwischen Schuldtiteln mit hohem Rating und US-Staatsanleihen ausgeweitet hat.

Da einige Hochzins-Unternehmensanleihen und Aktien unsere Schätzungen der vollen Bewertung erreicht zu haben schienen, eröffneten wir in einigen unserer ertragsorientierten Portfolios in Anbetracht des jüngsten Renditeanstiegs in diesen Kategorien Positionen in kurzlaufenden US-Staatsanleihen im Bereich von einem bis fünf Jahren. Ferner wird uns dies in Phasen potenzieller Volatilität im zweiten Halbjahr 2018 Flexibilität verleihen.

Wir sehen aus erster Hand, wie eine hohe Unternehmensrentabilität einzelne Unternehmensanleihen auf fundamentaler Ebene stützt, scheinbar um der aggressiveren Politik der US-Notenbank und den politischen und geopolitischen Herausforderungen zu trotzen. Viele dieser Wertpapiere sind eng mit der Stärke der US-Konjunktur verwoben.

Es gibt am Markt für Hochzins-Unternehmensanleihen quer durch die Sektoren vereinzelte notleidende Titel. Dies ist jedoch kein allgemeiner Trend. Laut unserer Analyse gibt es überdies im spekulativen Bereich weniger Ausfälle und zudem einen Aufwärtstrend bei der Bonitätsheraufstufung durch Kreditanalysten. Und der kurzfristige Kreditausblick für Hochzins-Unternehmen ist generell positiv.

Ein Blick in die Zukunft

Wie 2017 setzen wir in diesem Jahr bisher auf kürzere und mittlere Laufzeiten. Generell konzentrieren sich die Unternehmen weiterhin stark auf ihre bevorstehenden Fälligkeiten, und daher können diese kürzeren Laufzeiten möglicherweise sogar in einer Phase der Volatilität bessere Ergebnisse erzielen.

Allerdings suchen wir weiterhin nach Anzeichen eines Ausfallrisikos, bevor es am Markt für Unternehmensanleihen eingepreist wird. Diese Warnsignale würden möglicherweise bei einer Verschlechterung der Fundamentaldaten erscheinen, einschließlich der Gesamtverschuldung (Schulden-Cashflow-Verhältnis) des Emittenten und der Zinsdeckung gemessen am Verhältnis zwischen jährlicher Cashflow-Generierung und jährlichem Zinsaufwand.

Als Anleger in Unternehmensanleihen und Bank Loans sind wir in Bezug auf die Unternehmen, denen wir Kapital geben oder deren Schuldtitel wir erwerben, besonders wählerisch und wir geben ganz genau darauf acht, wo wir uns in ihrer Kapitalstruktur positionieren.

Ed Perks, CIO Multi-Asset Solutions, Franklin Templeton