"In der Theorie wird dieses Instrument bereits seit Jahrhunderten diskutiert. Der Philosoph und Wirtschaftswissenschaftler David Hume soll das Konzept angeblich im 18. Jahrhundert erfunden haben. Der einflussreiche britische Ökonom John Maynard Keynes bezog sich in den 1930er-Jahren darauf und 1969 sprach der amerikanische Volkswirt Milton Friedman (der später einen Nobelpreis erhielt) über den wortwörtlichen Abwurf von Bargeld aus Helikoptern, damit die Bürger es aufsammeln können. Die Theorie dahinter ist, dass die Zentralbank in einer Volkswirtschaft, die deutlich unter ihren Möglichkeiten bleibt, das Wirtschaftswachstum und die Inflation dadurch ankurbelt, dass sie im Prinzip Geld „druckt“ und es vorbehaltlos an die Öffentlichkeit verteilt.

In den meisten Fällen wurden „Helikoptergeld“-Programme in modernen, fortgeschrittenen Volkswirtschaften jedoch niemals ernsthaft als akzeptable geldpolitische Instrumente in Erwägung gezogen. Es gibt historische Beispiele für ihre Umsetzung (Weimarer Republik in den 1920er-Jahren und Simbabwe in den 1990er-Jahren beispielsweise), aber meist mit verheerenden Folgen für die Inflation. In den letzten Monaten wurde diese Art von Geldpolitik jedoch verstärkt ins Gespräch gebracht, sowohl in den Medien als auch von den geldpolitischen Entscheidungsträgern. Im März dieses Jahr bezeichnete Mario Draghi, Präsident der Europäischen Zentralbank (EZB), das Helikoptergeld als „äußerst interessantes Konzept“.

Tatsächlich ist es interessant, dass diese alte Idee jetzt wieder aufgegriffen wird. Man beachte, dass wir bereits acht Jahre lang beobachtet haben, wie global koordinierte QE-Initiativen in einem noch nie zuvor dagewesenem Ausmaß auf den Weg gebracht worden sind. Keine davon erreichte jemals wirklich ihr Ziel, abgesehen vielleicht von der Tatsache, dass Anleger in höhere Risiken gedrängt wurden und die Preise für Vermögenswerte zunahmen. Tatsächlich haben einige Zentralbanken, darunter die Bank of Japan und die EZB, bereits das Konzept der herkömmlichen quantitativen Lockerung hinter sich gelassen und negative Zinsen eingeführt. Faktisch wird damit Banken, die Einlagen im Bestand halten, eine Gebühr auferlegt, um sie zur Kreditvergabe zu bewegen. Trotz all dieser aggressiven Maßnahmen ist bislang jedoch noch keine deutliche Inflation der Verbraucherpreise eingetreten, ganz zu schweigen von nachhaltiger Nachfrage und nachhaltigem Wachstum. Warum glauben wir, dass es beim Helikoptergeld anders sein würde? Um einen besseren Rahmen für diese Diskussion zu schaffen, sollten wir eine Frage beantworten: Wie unterscheiden sich sogenannte Helikoptergeld-Konjunkturprogramme und aggressive QE-Geldpolitik voneinander?

Es gibt mehrere Wege, wie eine Zentralbank ein Helikopterprogramm umsetzen könnte. Nein, das Geld würde nicht wortwörtlich aus einem Hubschrauber abgeworfen (obwohl dies Stoff für eine amüsante Reality-TV-Show liefern würde). Wahrscheinlicher wäre es, dass die Zentralbanken neu aufgelegte Staatsanleihen kaufen würden. Die Erlöse dieser Anleihen (das neu gedruckte Geld) würde dann dazu genutzt, um vielleicht Infrastrukturprojekte zu finanzieren oder für eine einmalige Steuersenkung, wie dies der ehemalige Gouverneur des US-Notenbank (Federal Reserve, kurz Fed), Ben Bernanke, 2002 vorschlug. In beiden Fällen würde das neu geschaffene Geld dazu genutzt werden, um Staatsanleihen zu kaufen, genau wie bei den QE-Programmen. Der Hauptunterschied zwischen den beiden Maßnahmen ist, dass bei einem Helikopterabwurf die Zentralbank verspricht, die Anleihen niemals zu verkaufen und das Geld, das für ihren Kauf geschaffen wurde, niemals aus dem Verkehr zu ziehen. Auf diese Weise „schenkt“ die Zentralbank gewissermaßen die Barmittel der Öffentlichkeit. Theoretisch sollte dies die Verbraucher dazu veranlassen, ihre Ausgaben zu erhöhen, die Preise dürften steigen und letztendlich auch das nominale BIP-Wachstum zunehmen.

Die Helikopter sind bereits in der Luft

Die Befürworter eines Helikopterexperiments sehen den Unterschied zu aktuellen QE-Programmen darin, dass direkte Geldtransfers an die Öffentlichkeit die Effizienz dieses Instruments erhöhen würde, indem die Gesamtnachfrage direkt beeinflusst wird. Man muss dann nicht auf indirekte Effekte durch künstlich niedrige Zinsniveaus hoffen, die durch groß angelegte Aufkäufe von Staatsanleihen, Pfandbriefen und Unternehmensanleihen geschaffen wurden. Da die Öffentlichkeit und die Verbraucher wissen, dass das zusätzliche Geld nicht aus dem Verkehr gezogen wird, wären diese Marktteilnehmer eher geneigt, es auszugeben, was das nachhaltige Wirtschaftswachstum ankurbeln würde. Herkömmliche QE-Maßnahmen verfehlten bislang dieses Ziel. In gewisser Hinsicht bin ich jedoch der Ansicht, dass eine Spielart des Helikoptergeldes faktisch bereits existiert.

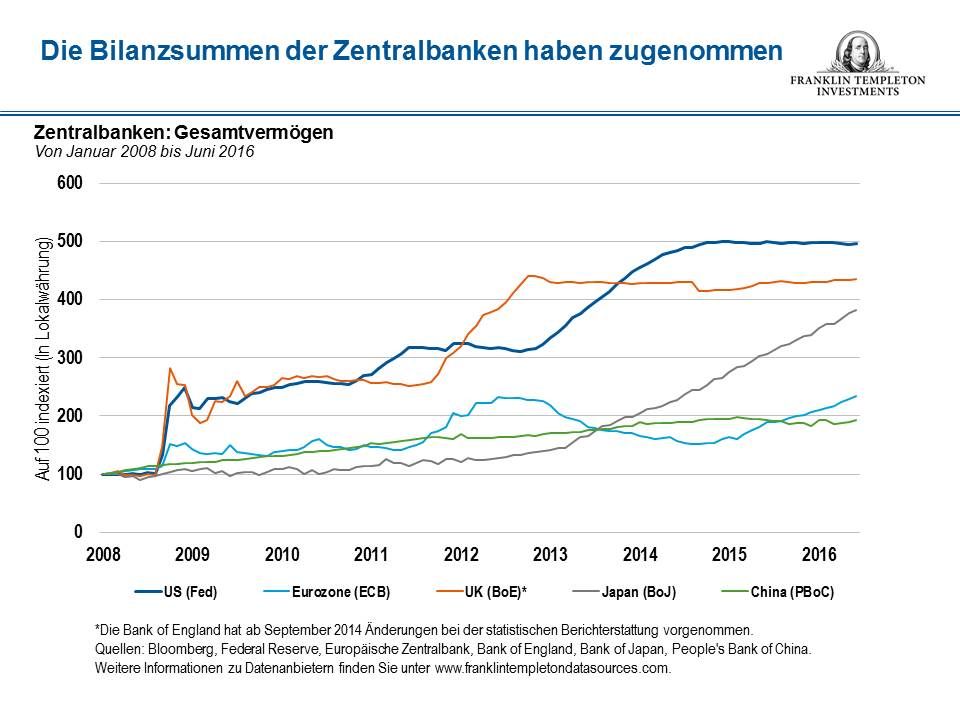

Man betrachte die Freigebigkeit, mit der viele Zentralbanken nach der Finanzkrise in den Jahren 2008–2009 weltweit Staatsanleihen aufgekauft haben. Und ein Großteil der neu aufgelegten Staatsanleihen landete in den Bilanzen der Zentralbanken dieser Welt.

Sollen wir die Schuld bei den Politikern suchen?

Es mutet heutzutage ironisch an, dass die Zentralbanken es mit Inflationsraten zu tun haben, die weit unter den normalen Zielwerten liegen, während Regierungen es abgelehnt haben, zur Steuerung der gesamtwirtschaftlichen Rahmenbedingungen expansive finanzpolitische Maßnahmen zu ergreifen. Insbesondere in den Industrieländern beobachten wir, dass die Finanzpolitik im historischen Vergleich straff bleibt, obwohl die langfristigen Zinsen auf Rekordtiefs gesunken sind. Ist die Frage angemessen, ob es nicht sinnvoller wäre, wenn Regierungen aggressiv in Straßen, Schulen, umweltfreundliche Technologien, staatliche Versorgungsbetriebe oder Ähnliches investieren würden (ich nenne das ein „altmodisches Konjunkturprogramm“), wenn sie im Prinzip kostenfrei Kredite aufnehmen können? Warum sind die Zentralbanken die einzigen Institutionen, die handlungswillig scheinen, während die Regierungen im Prinzip abwarten? Vielleicht kennen sich die Politiker selbst nur allzu gut und halten sich bei Helikoptergeldprogrammen zurück aus Angst, der Versuchung nicht widerstehen können, immer wieder zur verbotenen Frucht zu greifen, sobald sie ihren süßen Nektar zum ersten Mal gekostet haben.

Wenn Helikoptergeld wie oben beschrieben zur Finanzierung öffentlicher Projekte genutzt würde, wäre dies voraussichtlich vorteilhaft für das nominale Wachstum. Es würde kurzfristig die Inflationserwartungen anheizen und wahrscheinlich langfristig für höhere Inflation sorgen. Nichtsdestoweniger rechne ich nicht damit, dass eine derartige Geldpolitik in der näheren Zukunft umgesetzt wird. Bei der Fed-Konferenz in Jackson Hole im August haben die Zentralbanker dieser Welt keine Andeutungen gemacht, dass ihre Besorgnis hinsichtlich des Wachstums oder der Inflation zugenommen hätte oder sie neue geldpolitische Instrumente benötigen würden, um tatsächlich ihre Inflationsziele zu erreichen.

Unterm Strich wird das Helikoptergeld in seiner reinsten Form wohl so bald nicht Realität werden, allerdings ist eine Umsetzung nun nicht mehr komplett auszuschließen. Finanz- und geldpolitische Maßnahmen könnten stärker aufeinander abgestimmt werden, beispielsweise in Japan.

Betrachtet man das Gesamtbild, würde ich zu bedenken geben, dass die expansive Geldpolitik, die wir seit mehreren Jahrzehnten erleben, bereits reelle und beobachtbare Marktverzerrungen verursacht hat (z. B. die Blase im US-Markt für Wohnimmobilien im Jahr 2008). Und die Umsetzung der weltweiten QE-Programme mit der Absicht, die Verzerrungen von 2008 zu kompensieren, stellt eine Fortführung jener geldpolitischen Maßnahmen dar. Obwohl ich bezweifle, dass ein Helikoptergeldprogramm derzeit ein kluger Schritt wäre, würde ich dieses Instrument als eine weitere Ausprägung der unorthodoxen Geldpolitik betrachten. Theoretisch könnte ein solches Programm von Erfolg gekrönt sein, wenn es straff geführt wird und es Regeln und Vorschriften gibt, die seinen Missbrauch zu politischen Zwecken verhindern. Realistisch betrachtet sind dies allerdings wohl keine rationalen Erwartungen."

Matthias Hoppe

Senior Vice President, Portfolio Manager

Franklin Templeton Solutions