In der neuesten Ausgabe von „Global Macro Shifts“ bietet das Templeton Global Macro-Team eine detaillierte Analyse der Schwellenmärkte, die uns daran erinnert, auf welche Weise jedes Land seinen politischen und wirtschaftlichen Herausforderungen begegnet, und dass dies letztlich seine Leistungsfähigkeit bestimmt. An dieser Stelle präsentiert Hasenstab die Fallstudie des Teams bezüglich Brasilien:

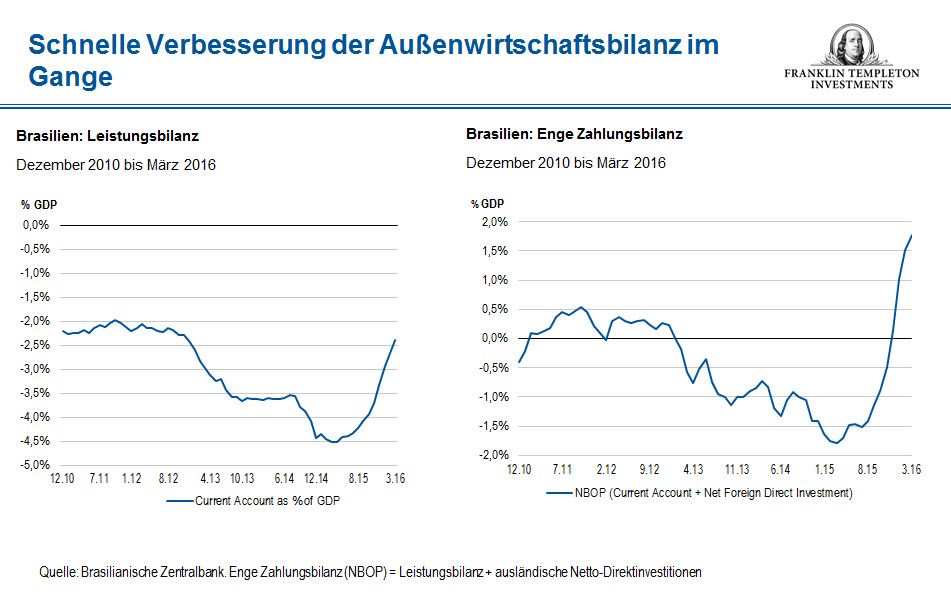

"Die wirtschaftliche Situation Brasiliens begann sich ab 2011 nach einer Wende im Rohstoff-„Superzyklus“ und allmählich sinkenden Rohstoffpreisen zu verschlechtern. Rund 60% der brasilianischen Exporte beruhen auf Rohstoffen, was das Land sehr abhängig von den Preiszkyklen an diesen Märkten macht. Die politische Hoffnung lag zunächst darin, der Preisrückgang bei Rohstoffen würde nur vorübergehend sein. Als Folge davon wurden die Staatsausgaben nicht an das nachlassende Einnahmenwachstum angepasst, sodass sich der primäre Haushaltssaldo verschlechterte. Jedoch hielt der Rückgang der Rohstoffpreise an, denn die chinesische Wirtschaft verlangsamte sich weiter und setzte ihre Neuausrichtung weg von rohstoffintensiven Investitionen fort. Bis 2014 beschleunigte sich die Verschlechterung der brasilianischen Haushaltslage massiv und der primäre Haushaltssaldo fiel deutlich ins Defizit. Ein Primärdefizit von 2,3% des Bruttoinlandsprodukts (BIP) ist zwar im Vergleich zu ähnlichen Ländern relativ gering, doch das Gesamtdefizit von 9,3% des BIP ist selbst für Schwellenländer bemerkenswert hoch.[1]

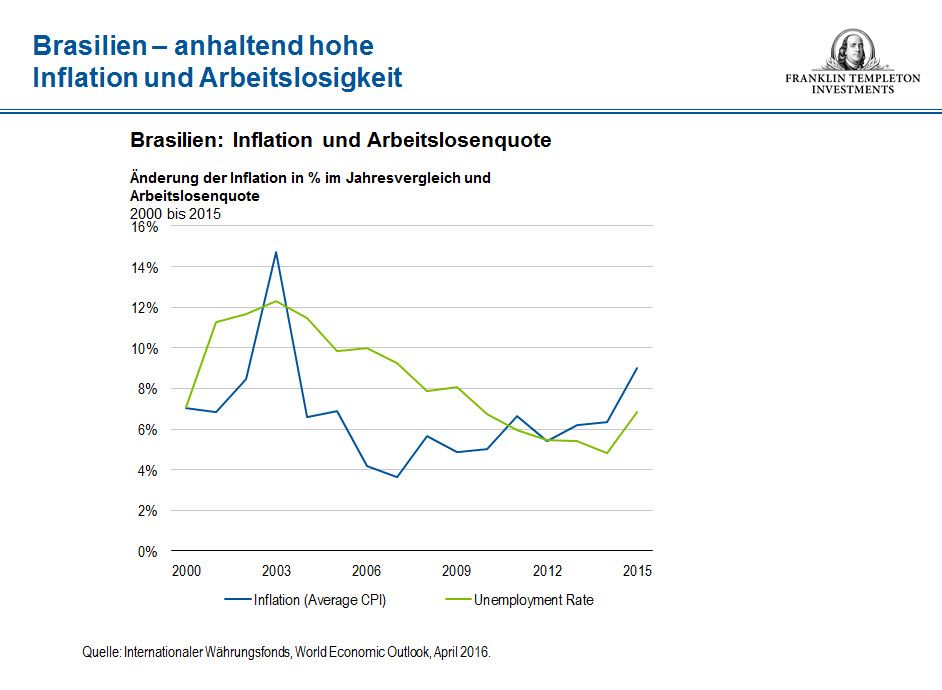

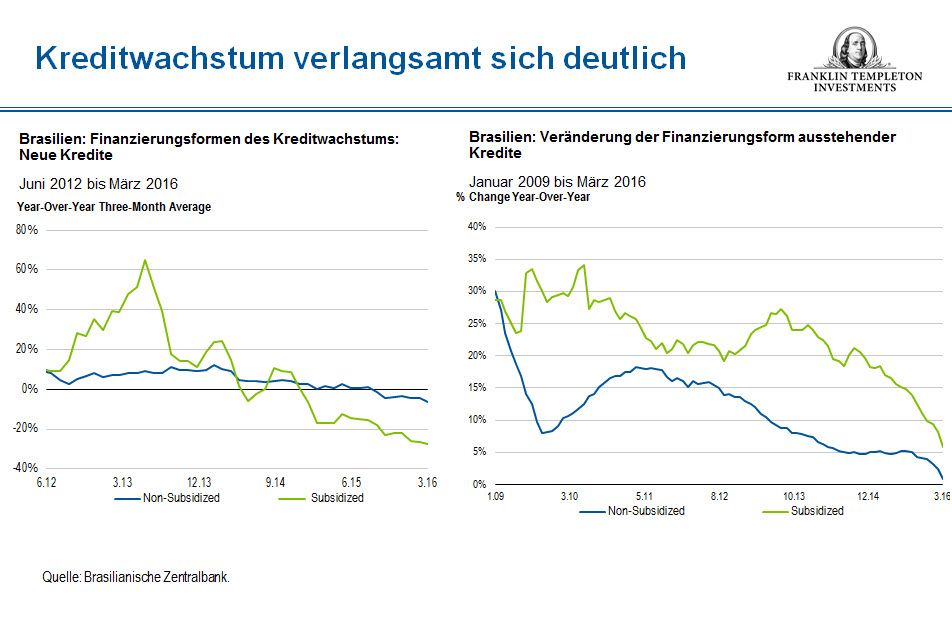

Begleitet wurde der Anstieg des Haushaltsdefizits mehrere Jahre lang von einer vor allem von staatlich subventionierten Darlehen getriebenen Kreditexpansion, was einen sehr schwachen Rahmen für die makroökonomische Politik bedeutet. Diese bereits ungünstige wirtschaftliche Situation wurde durch die politische Krise, die 2015 einen Höhepunkt erreichte, verschlimmert: Ein Korruptionsskandal unterminierte die Glaubwürdigkeit und Stabilität der Regierung von Dilma Rousseff und führte rasch zu einer Lähmung der Entscheidungsprozesse. Brasilien geriet in eine tiefe Rezession. Im Jahr 2015 schrumpfte die Wirtschaft um 3,85%, und für dieses Jahr erwarten wir einen weiteren Rückgang des BIP. Der Rückgang wurde begleitet von sehr hoher Arbeitslosigkeit, schwachem Verbrauchervertrauen und sinkenden Reallöhnen.

Wir sind der Meinung, dass sich darüber ein allgemeiner Konsens erzielen lässt, wenn das Land die aktuelle politische Krise überstanden hat und ein neues Führungsteam vollständig installiert ist. Bereits aus früheren Krisen hatte Brasilien einige wichtige Lektionen gelernt – insbesondere über den Wert eines flexiblen Wechselkurses, hoher Devisenreserven und niedriger kurzfristiger Schulden zur Begrenzung der Anfälligkeit gegenüber externen Schocks. Die jüngste Krise hat einmal mehr gezeigt, wie wichtig eine vernünftige und nachhaltige Haushaltspolitik ist. Und vielleicht am wichtigsten: Die brasilianische Mittelschicht hat deutlich den Wunsch nach mehr Transparenz und einem wirtschaftspolitischen Rahmen geäußert, der wieder einen nachhaltigen Anstieg der Lebensstandards ermöglicht. Unserer Meinung nach wird dies als starker Anreiz für die brasilianische Politik wirken, Strukturreformen voranzutreiben und das geschäftliche Umfeld zu verbessern.

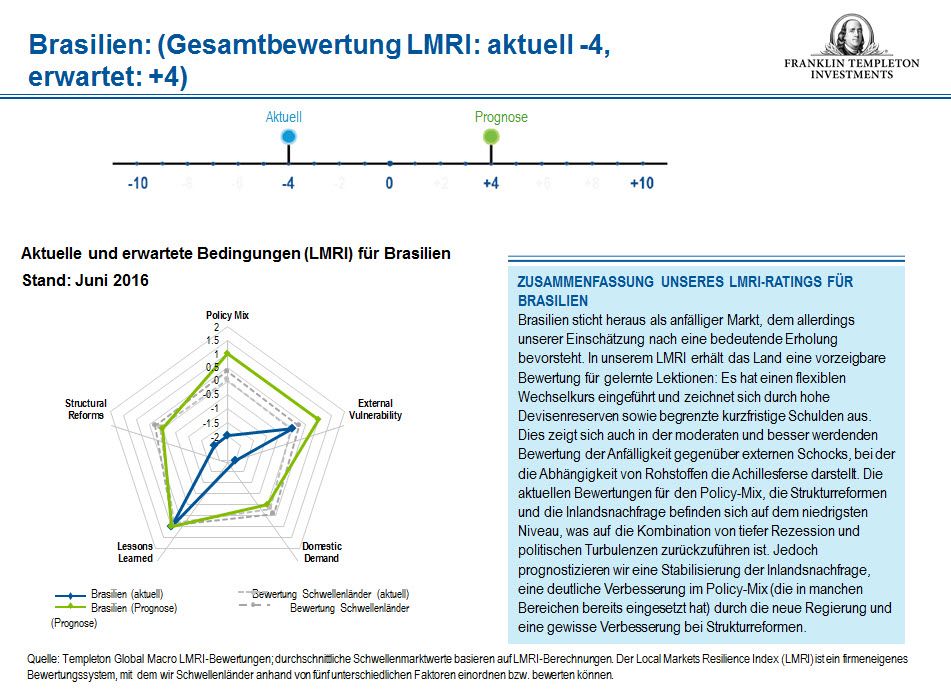

Zusammenfassung unseres LMRI-Ratings für BRASILIEN

Der Local Markets Resilience Index (LMRI) ist ein firmeneigenes Bewertungssystem, mit dem wir Schwellenländer anhand von fünf unterschiedlichen Faktoren einordnen bzw. bewerten können:

- Policy-Mix

- Gelernte Lektionen

- Strukturreformen

- Binnennachfrage

- Externe Anfälligkeiten

Für jeden dieser Faktoren schätzen wir den aktuellen Stand und die zu erwartende Entwicklung ab, um den Grad des Risikos über unseren Anlagehorizont zu ermitteln. Die Bewertungen der fünf Einzelkategorien fassen wir dann zu einem Gesamtwert für jedes Land zusammen – unserem firmeneigenen LMRI. Die Bewertungen in den einzelnen Kategorien basieren notwendigerweise in erheblichem Umfang auf unserer subjektiven Einschätzung. Trotzdem sind wir der Meinung, dass der Index eine sehr systematische Möglichkeit darstellt, unterschiedliche Märkte so einzuschätzen und zu vergleichen, dass wir die wahren Risiken bewerten und attraktive Gelegenheiten identifizieren können, wenn unsere Bewertung deutlich von der Risikoeinschätzung abweicht, die sich aus den Marktpreisen ergibt.

Die Bewertung eines Landes basiert auf den oben beschriebenen fünf Kriterien. Jedem davon wird ein Wert zwischen -2 und +2 für die aktuelle Lage und für die vom Gobal Macro-Team erwartete Entwicklung gegeben. Unsere Fallstudie zu Brasilien illustriert einige Aspekte der von unserem Team vorgenommene Forschung zur Analyse einzelner Länder, ebenso wie die Bewertungsmethode."

Dr. Michael Hasenstab

Executive Vice President, Portfolio Manager

Chief Investment Officer

Templeton Global Macro

[1] Quelle: Internationaler Währungsfonds, Fiscal Monitor, April 2016.

[2] Quelle: Internationaler Währungsfonds, Fiscal Monitor, April 2016.