Wir hören ständig, dass die Länder ihre Verschuldung reduzieren wollen. Aber wo werden die Schulden tatsächlich abgebaut? Wir könnten wohl argumentieren, dass Irland seine Schulden reduziert hat und vermutlich Griechenland ebenfalls. Dennoch scheint die Mehrheit der Länder ihren Schuldenberg seit der globalen Finanzkrise 2008–2009 nicht wirklich verringert zu haben – ganz im Gegenteil hat die Schuldenlast bei vielen sogar zugenommen. Ich habe dies bereits vor einigen Monaten im Zusammenhang mit dem Schuldenüberhang der USA erwähnt, jedoch lohnt es sich meiner Meinung nach, einen Blick auf den weltweiten Stand der Dinge zu werfen.

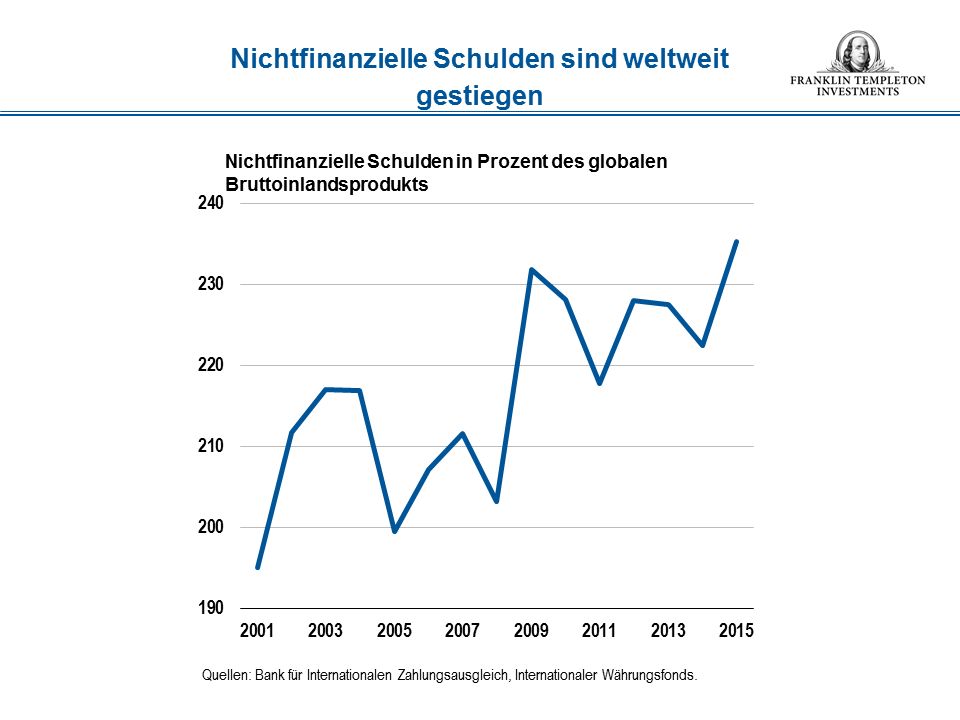

Bei der Betrachtung der globalen nichtfinanziellen Verschuldung im Verhältnis zum Bruttoinlandsprodukt (BIP) sehen wir, dass diese 2008 bei knapp über 200% lag und bis heute auf ungefähr 230% angestiegen ist. Aus globaler Sicht hat es also überhaupt keinen Schuldenabbau gegeben. Ganz im Gegenteil hat die Schuldenlast in den meisten Ländern zugenommen.

Während die Privathaushalte ihre Schulden im Allgemeinen abgebaut haben, verharrt die Gesamtverschuldung hartnäckig auf hohem Niveau, was meiner Meinung nach eine nachhaltige wirtschaftliche Erholung erheblich erschwert. Glücklicherweise sind zur selben Zeit die Schuldendienstkosten auf historisch tiefen Niveaus geblieben (was den Notenbankern dieser Welt zu verdanken ist). Doch dies kann nicht ewig so weitergeführt werden.

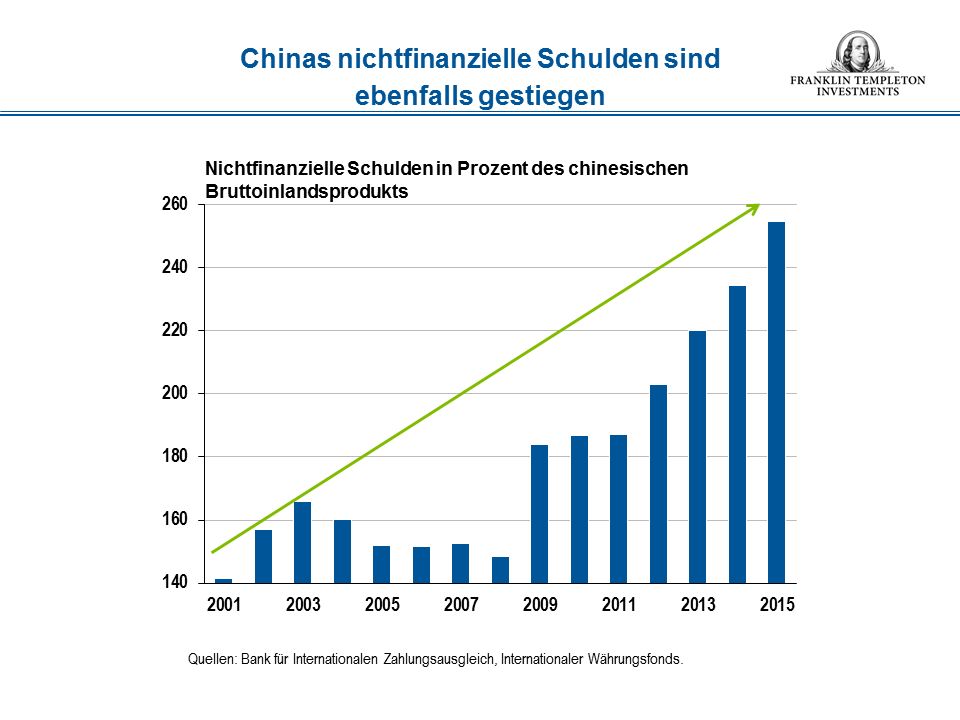

Ein weiterer wichtiger Teil dieser Diskussion über die globale Verschuldung ist natürlich China. Es könnte argumentiert werden, dass China und sein massives Konjunkturförderungsprogramm – abgesehen, von den TARPs und den QE-Programmen[1] – eine wichtige Rolle dabei spielten, dass sich die Welt durch die schwere Krise nach 2008 durchwursteln konnte. Von 2008 bis 2014 ist die Schulden/BIP-Quote in China um fast 90% gestiegen.

Heute liegt Chinas Schulden/BIP-Quote im Grunde auf dem Niveau, wo sich Griechenland vor drei Jahren befand. Ungefähr 80% der Schulden stammen aus dem Unternehmenssektor; allerdings sind viele chinesische Unternehmen staatlich finanziert, sodass ein beträchtlicher Teil dieser Verschuldung auch als Staatsschulden betrachtet werden können.

Auf der anderen Seite ist der chinesische Unternehmenssektor ein Nettoschuldner. Die Ersparnisse der chinesischen Haushalte werden also in Form von Krediten an die Unternehmen weitergegeben. Dies sollte zunächst etwas Positives sein, da die Ersparnisse einer Person die Schulden einer anderen Person darstellen. Es wird davon ausgegangen, dass dieser Vorgang zu einer Beschleunigung der Wirtschaft führt, da die Ressourcen in die profitabelsten Geschäfte geleitet werden. Leider ist in China ein Punkt erreicht worden, wo sich eine höhere Verschuldung nicht mehr im gleichen Ausmaß in den Wachstumsraten niederschlägt wie in der Vergangenheit. Von 2004–2007 führte jede zusätzliche Verschuldung zu einer BIP-Zunahme in gleicher Höhe.[3] Heute wird eine zusätzliche Verschuldung von ungefähr drei Renminbi benötigt, um ein BIP-Wachstum von einem Renminbi zu erzeugen.[4] Meiner Meinung nach scheint hier das wirkliche Problem zu liegen.

Matthias Hoppe

Senior Vice President, Portfolio Manager

Franklin Templeton Solutions

[1] TARP bezieht sich auf das sog. „Troubled Asset Relief Program“, das 2008 durch Präsident George Bush verabschiedet wurde und das auf die Stabilisierung des US-Finanzsystems, eine konjunkturelle Belebung sowie die Verhinderung von vermeidbaren Zwangsvollstreckungen abzielte. QE steht für „Quantitative Easing“ (quantitative Lockerung) und bezieht sich auf eine Geldpolitik, bei der die Zinsen gesenkt werden und das Geldangebot durch den Ankauf von Staatsanleihen oder anderen Wertpapieren am Sekundärmarkt erhöht wird.

[2] Quelle: Bank für Internationalen Zahlungsausgleich, Datenzugriff via Thomson Reuters Datastream. Stand: 31. Dezember 2015

[3] Quelle: HSBC, aus einem Bericht vom 21. April 2016.

[4] Ebd.