Wirklich ein Segen? 19 Billionen Dollar, und es werden mehr

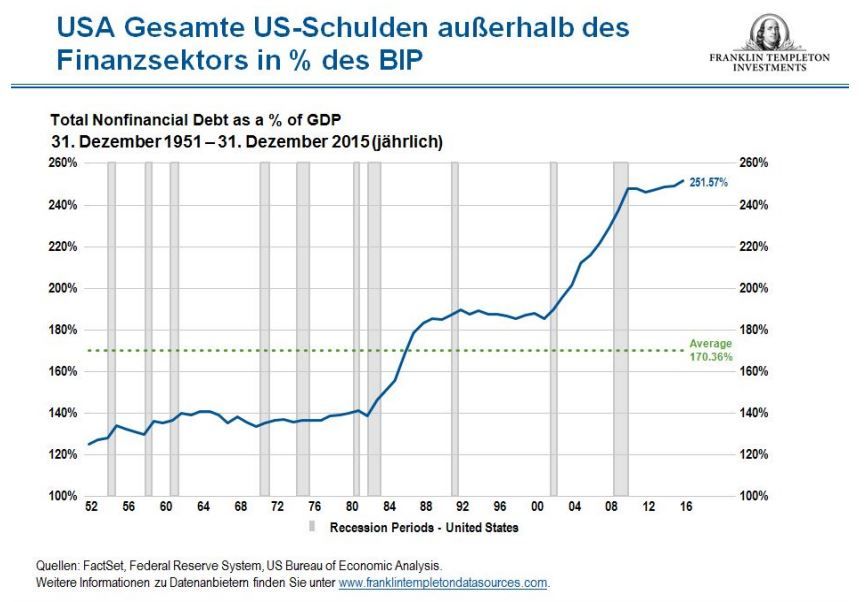

"Wenn Alexander Hamilton noch leben würde, wäre er wahrscheinlich bestürzt, welch enorme Schuldenlast sein Land in den Jahren seit seinem Tod aufgehäuft hat. Was im Jahr 1789 mit lediglich 19.608,81 Dollar begann (ein Kredit, den Hamilton selbst als erster US-Finanzminister aufnahm), ist inzwischen auf monumentale 19 Billionen Dollar angewachsen; ausgeschrieben bedeutet das 19.000.000.000.000 Dollar – 58.000 Dollar für jeden Mann, jede Frau und jedes Kind in den USA. Ein Bild kann vielleicht dabei helfen, besser zu verstehen, wie riesig diese Last ist: Wenn man 19 Billionen Dollar sauber in 1- Dollar-Scheinen aufeinander legen würde, würde sich ein Stapel mit einer Höhe von 2.075.175 Kilometern ergeben – sechsmal die Entfernung von der Erde zum Mond. Und wenn Hamilton diese Entwicklung noch nicht schrecklich genug finden würde, gehen Ökonomen oft noch weiter und führen sein obiges Zitat als Rechtfertigung für die Schuldenschwemme von heute an (wobei sie anscheinend die Einschränkung „nicht exzessiv“ bewusst außer Acht lassen). Das Verhältnis der Schulden außerhalb des US-Finanzsektors (also von Haushalten, Unternehmen sowie Regierungen auf Bundes- und Bundesstaatenebene) zum Bruttoinlandsprodukt (BIP) der USA ist 2015 auf den Rekordwert von 248% gestiegen, nach dem vorigen Rekord von 245% im Jahr 2009. Die Gesamtschulden einschließlich des Finanzsektors nahmen im vergangenen Jahr um rund 2 Billionen Dollar zu und damit 1,4 Billionen Dollar stärker als das nominale BIP. Damit stand das Verhältnis von Gesamtschulden zu BIP Ende 2015 bei 370% und somit deutlich über dem Niveau von 250–300%, ab dem Wirtschaftsforscher üblicherweise davon ausgehen, dass Schulden die Produktivität nicht mehr erhöhen, sondern drücken.

Ohne Frage ist diese enorme Last – mit der sowohl die USA als auch die Industrieländer weltweit zu tun haben – ein erhebliches Problem. Schulden haben nicht nur einen Einfluss auf die BIP-Entwicklung, sondern auch auf die Fundamentaldaten von Unternehmen. Ich gehe davon aus, dass dieser Belastungsfaktor bestehen bleiben wird. Zur Erinnerung: Schulden bedeuten gewissermaßen eine Vorziehung zukünftiger Ausgaben.

Was also ist für die Ausgaben der Zukunft zu erwarten? Das wichtigste Ergebnis meiner Analysen (und auch meines Instinktes) lautet, dass die Aussichten für das Wachstum in den USA nicht unbedingt rosig sind. Zu der Belastung durch Verschuldung/schlechtere Fundamentaldaten kommen weitere wenig ermutigende Faktoren hinzu. Aus diesem Grund bin ich der Meinung, dass Anleger ihre Portfolios entsprechend positionieren sollten.

Unsere Strategie bei Aktien war zuletzt weitgehend defensiv. Wir haben mit Taktiken gearbeitet, die eine Erhöhung der Gesamtrendite für den Fall versprachen, dass die Märkte stark nachgeben; gleichzeitig haben wir an Beta-Positionen festgehalten, um bei einer Rally dabei zu sein. Aus Vorsichtsgründen empfiehlt es sich, die Rettungsboote zu untersuchen und das Hauptsegel zu bergen. Im festverzinslichen Bereich verringern wir die defensive Position in langfristigen US-Schatzanleihen nach einer starken Entwicklung im bisherigen Jahresverlauf und senken dadurch insgesamt die Portfolioduration leicht.

Darüber hinaus verkauften wir kanadische Staatsanleihen nach der Erholung der Ölpreise. Wir schichteten auf besser verzinste australische Staatsanleihen um, die unter den Staatsanleihen der Industrieländer die höchste Rendite bieten. Wir nahmen auch neuseeländische Staatsanleihen in den Fonds auf. Die australischen und neuseeländischen Anleihen sind währungsgesichert, um ihren Renditevorteil ohne zusätzliche Währungsvolatilität zu nutzen. Überdies wurde eine bestehende Position in siebenjährigen mexikanischen, auf Euro lautenden Staatsanleihen ausgebaut, weil die Anleihe im Vergleich zu Staatsanleihen der Eurozone mit ähnlichem Rating einen beträchtlichen Renditevorteil bot."

Matthias Hoppe

Senior Vice President, Portfolio Manager

Franklin Templeton Solutions