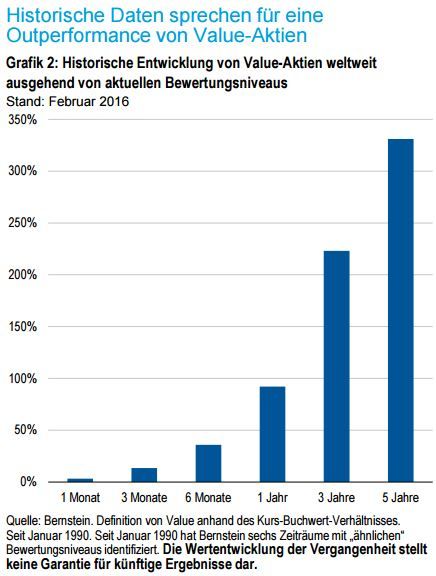

"Im vergangenen Herbst haben wir in unserem Beitrag „Steht Value vor einem Aufstieg?“ erklärt, dass der Value-Anlagestil die größte Underperformance (hinsichtlich Ausmaß wie Dauer) erlebt, die je verzeichnet wurde, und dass sein Bewertungsabschlag nach mehreren Kennzahlen so groß ist wie nie. Wie der mächtige Prometheus, der von Zeus angekettet und gezwungen wurde, seinen Glauben an die Menschheit infrage zu stellen, hatten auch Substanzaktien mit Widrigkeiten zu kämpfen, sodass der lange bestehende Glaube von Anlegern an diese traditionsreiche und bewährte Anlagedisziplin erschüttert wurde. Wir bei Templeton sind aber stärker von Substanzwerten überzeugt als je zuvor und optimistisch, dass die jüngste Marktentwicklung einen Wendepunkt darstellt. Im bisherigen Jahresverlauf haben Substanzaktien ihre Ketten gesprengt – nach manchen Berechnungen erzielten sie im ersten Quartal die höchste Outperformance seit zwei Jahren. In diesem Beitrag erklären wir das Value-Prinzip genauer und legen dar, warum die zuletzt zu beobachtende Outperformance möglicherweise nur ein Anfang war.

Klarheit und Überzeugung in einem Meer der Unsicherheit

„Das Leben lässt sich nur rückwärts verstehen, muss aber vorwärts gelebt werden“, erklärte einst der dänische Philosoph Søren Kierkegaard. Im Rückblick erscheinen Ereignisse der Vergangenheit oft rational erklärbar, wenn nicht unvermeidlich. Die Gegenwart dagegen ist stets voller Unsicherheit. Das Gleiche gilt auch für die Finanzmärkte, insbesondere in der heutigen Zeit. Tatsächlich hat die Unsicherheit unter den Anlegern in den ersten Monaten 2016 das höchste Niveau erreicht, das je gemessen wurde. Die Kurse an den weltweiten Aktienmärkten haben sich seit den Tiefs der Finanzkrise mehr als verdoppelt. Angesichts der Sorgen um China, Kredite, Zentralbankpolitik, Währungen und Rohstoffe stellt sich jedoch die Frage, was als Nächstes kommt. Anleger, denen die Erholung nach der Finanzkrise entgangen ist, zögern möglicherweise, jetzt noch einzusteigen. Wer dagegen bei der Rally mit dabei war, denkt vielleicht an Gewinnmitnahmen. Das heutige Anlageklima ist von großer Vorsicht und von einem Mangel an Überzeugungen geprägt.

Bei Templeton aber sind wir von der Value-Disziplin stärker überzeugt denn je. Der Hauptgrund dafür ist unsere langjährige Erfahrung als wertorientierte Anleger, die uns dabei hilft, „die Märkte rückwärts zu verstehen“, um es mit Kierkegaard zu sagen. Nachdem wir bereits mehrere solcher Zyklen durchlebt haben, betrachten wir die aktuelle Situation als besonders überzeugend. Die Bewertungsunterschiede zwischen den billigsten und den teuersten Aktien am Markt haben alle bisherigen Höchststände hinter sich gelassen. Zum 31. März 2016 waren beliebte Momentum-Aktien gemessen am Kurs-Gewinn-Verhältnis (KGV) fast dreimal so teuer wie die scheinbar ungeliebten Value-Aktien.

Das letzte Mal, als Substanzaktien mit derart extremen Abschlägen gehandelt wurden wie heute, war während des Höhepunktes der Blase bei Technologie-, Medien- und Telecom-Aktien (TMT) im Jahr 2000. Diese Zeit bietet einen interessanten Gegenentwurf für das heutige Umfeld. Damals wurden Wachstumsaktien unserer Ansicht nach durch Gier bei den Anlegern auf ihre extremen Höhen getrieben. Heute scheint eher Angst die Dynamik zu prägen, denn Anleger bezahlen viel Geld für ein Gefühl von Sicherheit und Stabilität in einem unsicheren Umfeld. Damals wie heute gab und gibt es eine klare Zweiteilung des Marktes. Die heutigen Treiber für Momentum-Aktien – Vorsicht und Risikoaversion – mögen weniger aufregend sein als das damalige Versprechen eines neuen Technologieparadigmas, doch die resultierenden Bewertungsunterschiede sind ungefähr die gleichen. Tatsächlich scheinen nichtzyklische Konsumgüter heute die neue Technologie zu sein, denn die Anleger sind bereit, für Wachstum und Sicherheit zu zahlen, nicht jedoch für Value. Gegen Ende der TMT-Blase wurde nichts weiter gebraucht als ein paar schlechte Nachrichten, um Technologieaktien vom Thron zu stürzen, denn bis dahin enthielten ihre Kurse höchst optimistische Annahmen. Heute wiederum könnten ein paar gute Nachrichten ausreichen, um eine Erholung bei Substanzaktien auszulösen, deren aktuelle Kurse die Erwartung anhaltender Enttäuschungen widerzuspiegeln scheinen."

Norman J. Boersma, CIO, Templeton Global Equity Group

Lesen Sie weiter in Norman J. Boersmas vollständigem Marktkommentar: Value vor dem Sprung? (PDF)