Die Tadawul war zwar bis vor Kurzem noch für ausländische Direktinvestitionen unzugänglich, doch in der Investmentwelt der Region gilt sie längst als der größte, liquideste Handelsplatz des Nahen Ostens, mit der breitesten Auswahl an Sektorchancen und einer Größe und Bedeutung, die der etablierter Schwellenmärkte wie Russland und Südafrika vergleichbar ist. Saudi-Arabien hat als letztes G20-Land seinen Aktienmarkt für ausländische Anleger geöffnet – wenn auch mit Einschränkungen. Dadurch haben globale Investoren jetzt Zugang zu einer der unseres Erachtens attraktiveren Investment-Storys des Schwellenländeruniversums und einem wichtigen Einfallstor zur größten Volkswirtschaft des Nahen Ostens.

Die schlagendsten Argumente für Anlagen in Saudi-Arabien sind für uns die vorteilhaften demografischen Voraussetzungen und die nach wie vor hohen Staatsausgaben. Dass eine wachsende Mittelschicht versorgt werden muss, schafft günstige Rahmenbedingungen für Nachfragesteigerungen in vielen Wirtschaftssegmenten – von Konsumprodukten und Gesundheit bis zu Telekommunikations-Dienstleistungen.

Außerdem will die saudische Regierung in diesem Jahr noch viel investieren, trotz fallender Ölpreise. Darin zeigt sich ihre Entschlossenheit zur Diversifizierung, um vom Öl unabhängiger zu werden, und zu fiskalischen Anreizen für die breitere Wirtschaft. Tatsächlich tut sich der Haushalt 2015 als Rekordhaushalt hervor, obwohl er bei rückläufigen Ölpreisen aufgestellt wurde. Diese Politik könnte Saudi-Arabien 2015 das erste zweistellige Haushaltsdefizit bescheren, doch angesichts der nach wie vor geringen Verschuldung und der umfangreichen Reserven sollte das Land den Fehlbetrag nach unserem Dafürhalten stemmen können.

Jüngste Anleihenemissionen, die die Mindereinnahmen zum Teil auffangen sollen, machen ebenfalls deutlich, dass sich Saudi-Arabien auch weiterhin der Wachstumsförderung widmet, trotz purzelnder Ölpreise und der entsprechenden Effekte auf seine Reserven. Die Verschuldungsquote ist in Saudi-Arabien mit nur 1,6% (Stand von 2014) nach Angaben der saudischen Notenbank ungewöhnlich gering. Und es gibt sogar gewisse Indizien für Erfolge der Ausgabenpolitik. Die Wirtschaft wächst weiter, und zwar in den Nicht-Öl-Sektoren sogar robuster als im großen Ölsektor. Für 2015 wird das BIP-Wachstum im Nicht-ÖlBereich vom Internationalen Währungsfonds auf 4,6% geschätzt, für den Ölsektor dagegen auf 0,9%. Anders als in anderen ölexportierenden Ländern (wie Russland, der Iran, Venezuela und Nigeria) erscheint die saudische Wirtschaft unseren Analysen zufolge fundamental ausgesprochen solide.

Saudi-Arabiens langfristige Grundlagen – ein Blick über die Ölpreisschwankungen hinaus – Forts.

Hinzu kommt: Saudi-Arabien steht in den nächsten Jahren zwar sicherlich vor großen Herausforderungen, doch die laufende Reform der Tadawul könnte die Belastungen für den Staat beim fortgesetzten Streben nach einer Abkehr der Wirtschaft von übermäßiger Ölabhängigkeit abfedern.

Ferner bietet die Tadawul Anlegern im Gegensatz zu den Aktienmärkten anderer rohstofflastiger Schwellenländer ein stärkeres Engagement in den unseres Erachtens attraktiveren Nicht-Energie-Bereichen der saudischen Wirtschaft. Der Energiesektor ist (mit 1% der Tadawul) im Verhältnis zu seiner Stellung in der Gesamtwirtschaft unterrepräsentiert. Stattdessen entfallen Tadawul-Daten zufolge rund 28% des Marktwerts auf den Finanzsektor, gefolgt von Petrochemie (23%) sowie Telekom- und konsumbezogenen Unternehmen (20%).

In unseren Augen hat jeder dieser Sektoren seine Reize. Saudische Banken gehören zu den bestkapitalisierten der Welt, saudische Infrastrukturunternehmen profitieren von groß angelegten staatlichen Investitionsprojekten in Bereichen wie Bildung, Energie und Gesundheit und konsumbezogene Unternehmen werden von der zunehmend konsumorientierten saudischen Gesellschaft und von staatlichen Initiativen zur Steigerung der verfügbaren Einkommen unterstützt. Nicht minder bedeutsam: Unternehmen aus mehreren Sektoren weisen Gewinnmargen aus, die die neidischen Blicke anderer Schwellenländerunternehmen auf sich ziehen, und sind in einer Wirtschaft tätig, der ein günstiger demografischer Trend zugrunde liegt.

Unserer Ansicht nach wirken sich auch steigende US-Zinsen nicht unbedingt so negativ auf die Wirtschaft und den Aktienmarkt Saudi-Arabiens aus wie auf manch andere Schwellenmärkte. Dass die US-Notenbank bedächtig und stetig auf höhere Zinsen zusteuert, verleiht dem US-Dollar Stärke. Wir weisen darauf hin, dass die Koppelung des Saudi-Riyal an den US-Dollar in der Vergangenheit Aktien oft geholfen hat, die in anderen Schwellenländern mit stärkerer Anfälligkeit für externe Entwicklungen verzeichnete Wechselkursvolatilität zu vermeiden. Die Dollarbindung begrenzt zwar Saudi-Arabiens Flexibilität und wurde nach der Währungsabwertung in China infrage gestellt, doch sie besteht seit 1986. Unserer Auffassung nach dürfte sie vehement verteidigt werden, insbesondere, weil Öl in US-Dollar bepreist wird und das Land dadurch von einem stabilen, festen Wechselkurs profitieren konnte.

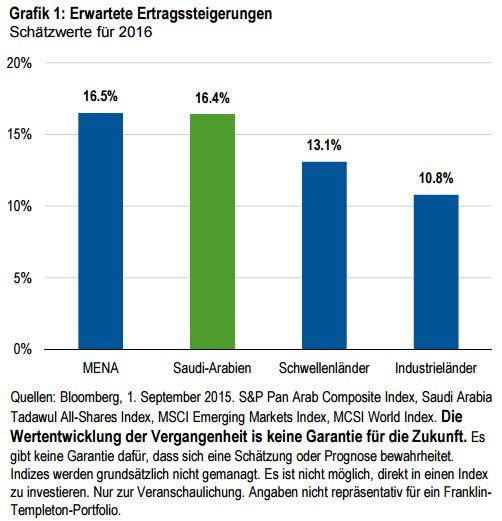

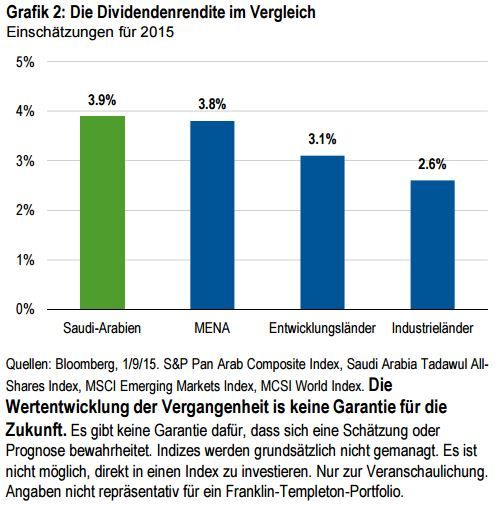

Nach dem Abverkauf vom August, als die Tadawul um 17% einbrach, notiert der saudische Aktienmarkt inzwischen mit einem in unseren Augen attraktiven KGV-Niveau für 2016 von 15 und bietet weit bessere Aussichten auf Ertragssteigerungen und Dividendenrenditen als die Aktienmärkte der Industrie- und Schwellenländer. Ferner hat die Tadawul im letzten Jahr zwar um 33% nachgegeben, ist jedoch lange nicht so stark gefallen wie der Ölpreis mit 48%.

Eine Chance auf mehr Marktdisziplin und Transparenz

Längerfristig dürfte es unserer Ansicht nach zusätzliche Vorteile bringen, internationalen Anlegern mehr Zugang zur Tadawul zu gewähren – nämlich geringere Volatilität auf einem traditionell von lokalen Privatanlegern dominierten Markt und technisches Know-how für die saudischen Finanzmärkte. Die saudische Kapitalmarktaufsicht Capital Markets Authority (CMA) geht außerdem davon aus, dass die Öffnung börsennotierter Unternehmen für ausländische Aktionäre der Internationalisierung Vorschub leistet und das Management optimiert, indem lokale Unternehmen einer weit größeren Marktdisziplin ausgesetzt werden. Gibt man institutionellen Anlegern direkten Zugang zu saudischen Aktien, so dürfte das ferner die Liquidität steigern und dem Markt Weiterentwicklung und Reife bringen, was mit der Zeit die Zahl der Börsengänge erhöhen und den Markt vertiefen sollte.

Wir gehen davon aus, dass die spätere Aufnahme SaudiArabiens in Aktienindizes weltweit längerfristig erhebliche Mengen neues ausländisches Kapital anlockt. Der Indexanbieter MSCI könnte bereits im Juni 2016 nach Rücksprache mit Investoren eine Eignung Saudi-Arabiens prüfen, sodass die Tadawul eine Aufnahme in den MSCI Emerging Market (EM) Index für 2017 anpeilen könnte.

Bei Aufnahme läge die Gewichtung des Landes im MSCI EM Index schätzungsweise bei 1,7%. Unsere ResearchErgebnisse lassen uns vermuten, dass die Öffnung der Tadawul allein Gelegenheit zur potenziellen Investition zusätzlicher 45 Mrd. US-Dollar aus dem Ausland bzw. einen gegenüber heute um 40 Mrd. US-Dollar erhöhten Mittelzufluss bieten könnte – und für Anleger eine Chance, ihr Engagement in die guten Wachstumsaussichten der saudischen Wirtschaft zu verbreitern und zu vertiefen. Derartige Zuflüsse würden der saudischen Wirtschaft Impulse geben im Kampf mit den Auswirkungen niedrigerer Öleinnahmen und eingeschränkter Haushaltsflexibilität.

Unseres Erachtens dürften Zuflüsse aus dem Ausland kurzfristig allerdings eher gedämpft ausfallen. Für externe Investoren bleibt es schwierig, sich Zugang zu den auf diesem Markt gebotenen enormen Chancen zu verschaffen. Voraussetzung dafür sind umfangreiche Ressourcen, um die strikten Zulassungskriterien zu erfüllen. Weil sich der Markt laufend verändert, ist die sorgfältige Auswahl eines Investmentpartners angezeigt, der in der Lage ist, lokale Risiken zu erkennen, aber auch die vielen Chancen, die ausländischen Anlegern unserer Überzeugung nach aufgrund dieser historisch bedeutsamen Entwicklung der Kapitalmärkte letztlich offenstehen.

Dessen ungeachtet werden die Zuflüsse auf die Tadawul aus dem Ausland angesichts des Volumens, des Wachstums und der zunehmenden Entwicklung der saudischen Wirtschaft und des Aktienmarkts im MENA-Raum unserer Erwartung nach zweifellos ein wichtiger Katalysator zur Verbesserung des Profils der regionalen Märkte im Allgemeinen sein, insbesondere falls und sobald der Zugang weiter liberalisiert wird. Sobald in der Vermögensklasse der Schwellenländeraktien wieder Ruhe eingekehrt ist, wird das globale Anlegerpublikum unseres Erachtens merken, dass die Öffnung des saudischen Aktienmarkts für institutionelle Anleger eine einzigartige Chance darstellt, an der zunehmenden Entwicklung des Landes, der MENA-Region und ihrer Märkte zu partizipieren.

Bassel Khatoun

Chief Investment Officer, MENA Equities

Franklin Local Asset Management—MENA