Hinweis: Dieser Beitrag ist auch im Blog der Erste Asset Management verfügbar

Aktien- und Anleihenfonds der Schwellenländer waren in den vergangenen Jahren von den globalen Unsicherheiten besonders betroffen. Kriege und Konfliktherde in der Region, die stark gefallenen Rohstoffpreise, insbesondere Ölpreis, und die Ängste vor einer Zinswende in den USA, veranlassten viele Investoren ihr Kapital abzuziehen und in sichereren Häfen zu „parken“. Nun mehren sich die Anzeichen, dass die Investoren zurückkehren.

Worin liegt bei diesem Fonds der Fokus?

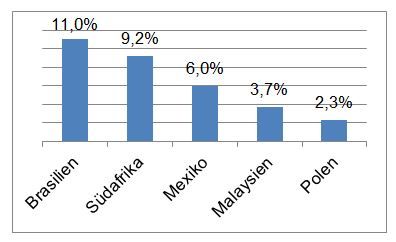

Vergleich Anleiherenditen ausgewählter Emittentenländer in Lokalwährung

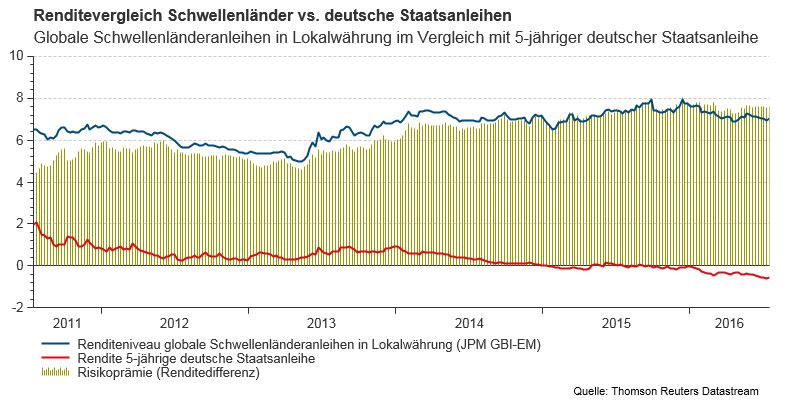

Christian Gaier: Die unruhige Phase spiegelt sich an den Kapitalmärkten wider. Über die letzten fünf Jahre gab es immer wieder Jahre mit ausgeprägten Korrekturphasen, insbesondere im Jahr 2013 (-14,1%) und auch 2015 (-5,6%) gab es bei Lokalwährungsanleihen für Euro-Investoren ein deutliches Minus. Dieses Jahr hingegen entwickelten sie sich sehr erfreulich. Der Fonds legte seit Jahresbeginn in Euro gerechnet bereits um 9,6% zu *. In Summe mehren sich die Anzeichen, dass die sogenannten Schwellenländerbörsen (Emerging Markets) eine Trendwende erfahren könnten. Über fünf Jahre gerechnet liegt das Plus des Fonds bei 1,3% p.a.

Wie stark werden Schwellenländer heuer wachsen können?

Christian Gaier: Das Wirtschaftswachstum wird für heuer mit 3,5%-4,0% prognostiziert. Damit liegt es deutlich über dem Niveau entwickelter Volkswirtschaften. Die Schwellenländer befinden sich in einem langfristigen Aufhol- und Wachstumszyklus. Wir sprechen von einer Region, in der ca. 70% der Weltbevölkerung lebt, mit einer überwiegend jungen, konsumfreudigen Bevölkerung. Viele Innovationen haben ihren Ursprung in den Emerging Markets und sind als Absatzmärkte für hoch entwickelte Produkte der westlichen Welt erfüllen sie ebenfalls eine wichtige Rolle.

Aber viele AnlegerInnen machen einen Bogen um Schwellenländer?

Christian Gaier: Viele Marktteilnehmer haben sich mit Veranlagungen in Schwellenländern noch nicht oder nur wenig auseinandergesetzt – das gilt besonders für das Anleihensegment. Das ist sehr schade, da sich die Investitionsbedingungen gerade bei Staats- und Unternehmensanleihen deutlich verbessert haben.

Allein durch den zunehmenden Entwicklungsgrad der Volkswirtschaften wird die Fähigkeit zur Bedienung und Rückzahlung der aufgenommenen Verbindlichkeiten gesteigert. Trotz dieser Verbesserungen befinden sich die Risiko-Aufschläge auf einem vier-Jahres-Hoch. Ich führe das relativ hohe Zinsniveau primär auf lokale, länderspezifische Ereignisse zurück: Beispiele wären die Russland-Sanktionen nach der Krim-Annektierung; der Korruptionsskandal in Brasilien oder die Umschuldungsproblematik bei Argentinischen Anleihen.

Christian Gaier: Die durchschnittliche Rendite der im ESPA BOND LOCAL EMERGING gehaltenen Wertpapiere liegt bei ca. 6% (siehe obige Grafik) **. Die Wertentwicklung für den Euro-Investor ist allerdings keine Einbahnstraße. Die Vergangenheit hat gezeigt, dass man als Anleger mit hohen Schwankungen rechnen muss. Auf mittlere bis längere Sicht sollte man für das eingegangene Risiko entschädigt werden. Ich gehe davon aus, dass auf die nächsten drei bis fünf Jahre gesehen im Durchschnitt eine Wertentwicklung von ca. 5% p. a. (vor Kosten und Steuern) möglich ist. Das ist im derzeitigen Nullzinsumfeld sehr attraktiv.