"Im ersten Teil unserer Sektor-Analyse haben wir verschiedene Aktienkennzahlen erklärt und untersucht. Nun geht es darum, wie diese Kennzahlen in strategische Überlegungen einfließen können und welche Erkenntnisse daraus für die Zusammensetzung eines attraktiven Sektor-Strategie-Portfolios abgeleitet werden können.

Auf Basis unserer Analysen haben wir eine Strategie (Sektor-Strategie) entwickelt, die auf folgenden Kennzahlen beruht:

- Hohe Eigenkapitalrentabilität (Return on Equity; bzw. abgekürzt auch ROE)

- Hohes Momentum (relative Performance des Sektors auf die letzten sechs Monate)

- Hohe Dividendenrendite

Hohe Eigenkapitalrentabilität und hohes Momentum am erfolgreichsten

Erinnern wir uns an den ersten Teil: Eine hohe Eigenkapitalrentabilität und ein positives Momentum waren jene Faktoren, die in der Vergangenheit die beste Performance gebracht haben und damit am erfolgreichsten waren. Wir mischen nun eine weitere Strategie bei, und zwar eine, die sich auf Aktien mit einer hohen Dividenden-Rendite konzentriert. Durch die Beimischung einer Dividendenstrategie soll die Wertentwicklung des Sektor-Strategie-Portfolios stabilisiert werden.

Ein Sektor/Branche kann dabei in allen drei Strategie-Empfehlungen vorkommen. Dementsprechend wäre das Gewicht im Sektor-Strategie-Portfolio gleich 3 mal 20%, dividiert durch 3, das sind 20%, oder nur ein Mal, dann läge das Portfolio-Gewicht bei 1 mal 20%, dividiert durch 3, ergibt 6,67%.

Im Gegensatz zu dem Sektor-Strategie-Portfolio haben wir aus den zehn Sektoren einen gleichgewichteten Vergleichsindex (Benchmark-Portfolio) berechnet. Da wir zehn Sektoren betrachten, erhält jeder Sektor/Branche im Vergleichsindex (Benchmark) ein Gewicht von 10%.

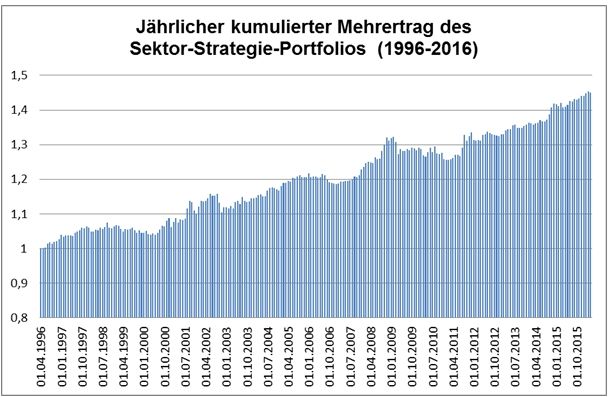

Sektor-Strategie-Portfolio schlägt Benchmark

Blicken wir auf die letzten 10 Jahre zurück. Wie hat sich diese Strategie in der Praxis bewährt? Die Antwort vorweg: Das Strategie-Portfolio hat sich besser geschlagen als die Benchmark-Veranlagung.

Die dargestellte Wertentwicklung beinhaltet die Kursgewinne plus Dividenden nach Abzug der Steuer:

Stabiler Erfolg des Sektor-Strategie-Portfolios

Abbildung 2 zeigt, dass das Sektor-Strategie-Portfolio auch über einen noch längeren Zeitraum, über die letzten 20 Jahre, eine bessere Wertentwicklung von mindestens 1% pro Jahr erzielte. Der Erfolg dieser Strategie ist also im Zeitablauf relativ stabil.

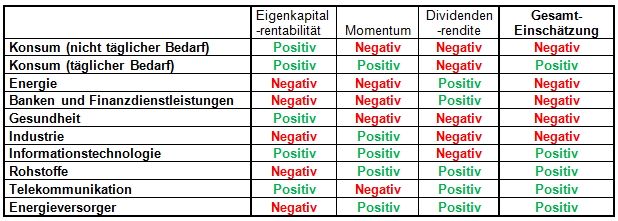

Und jetzt widmen wir uns der Frage, wie die Sektoren/Branchen nach den Kennzahlen Eigenkapitalrentabilität, Momentum und Dividendenrendite derzeit beurteilt werden und wie die Branchen insgesamt betrachtet bewertet werden.

Zieht man alle drei Kennzahlen in Betracht sind derzeit folgende Branchen am interessantesten:

Nichtzyklische Konsumwerte (z. B: Nahrungsmittelhersteller, Tabakwerte etc.)Informationstechnologie (z. B.: Softwarehersteller, Internet-Titel etc.).Grundstoffwerte (Basisindustrie)TelekommunikationstitelVersorger (z. B. Energieversorger)

Interessanter Aspekt: bei diesen Branchen zählen drei davon zum sogenannten „Value-Segment“ und nur zwei davon zum Growth-Segment. D. h. die Gesamtstrategie wäre derzeit eher „Value-Lastig“."