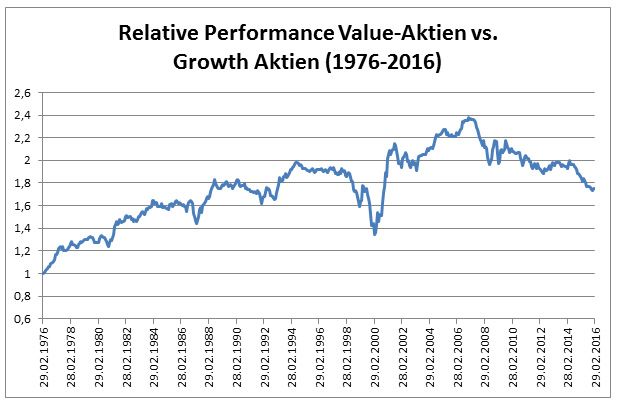

"Jeder, der sich mit akademischer Literatur über die Performance von verschiedenen Aktienstilen beschäftigt hat, wird darüber gelesen haben, dass Value-Aktien (so wie Small-Cap-Aktien) langfristig besser performen als sogenannte Growth-Aktien.

Unter Value-Aktien verstehen wir Aktien, die eine günstige Bewertung nach Kurs-Gewinn-Verhältnis (KGV) und Kurs-Buchwert-Verhältnis (KBW) aufweisen, während Growth-Aktien sich über eine überdurchschnittliche Profitabilität und Gewinnerwartung auszeichnen.

Im Folgenden versuchen wir die Gründe für diese Entwicklung zu untersuchen. Langfristig entscheiden die Gewinnentwicklung und die Bewertung über die Performance der Aktien.

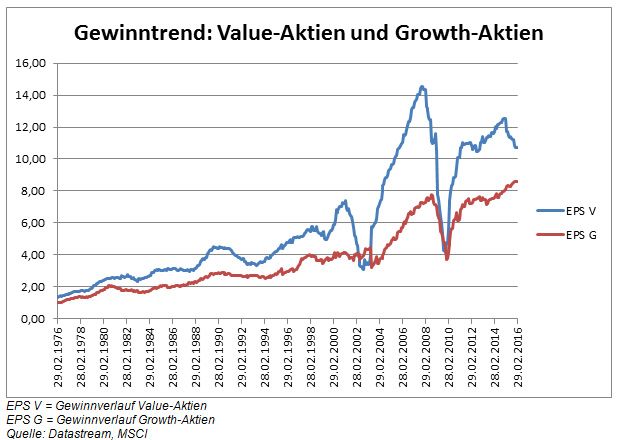

Betrachten wir zunächst die Gewinnentwicklung des Value- und des Growth-Universums.

Dabei stellen wir fest, dass langfristig die Gewinne der Value-Aktien sich keineswegs schlechter entwickelt haben als bei den Wachstumswerten. Allerdings befindet sich das Gewinnniveau heute auf einem Niveau, das im Jahr 2006 bereits erreicht wurde und sich 25% unter dem Höchstwert aus dem Jahr 2007 befindet. Die Gewinne der Growth-Aktien haben sich hingegen in den letzten 10 Jahren um 4,2% p.a. erhöht und befinden sich aktuell auf einem Höchststand.

Interessant ist die gegenläufige Entwicklung über die letzten 12 Monate der Gewinne von Value- und Growth-Aktien. Eine Entwicklung, die in der Vergangenheit selten zu beobachten war.

Wenn man die Gewinnentwicklung der letzten Jahre von Value und Growth gegenüberstellt hat man bereits eine gute Erklärung dafür, warum Growth-Aktien performancemäßig besser als Value-Aktien waren.

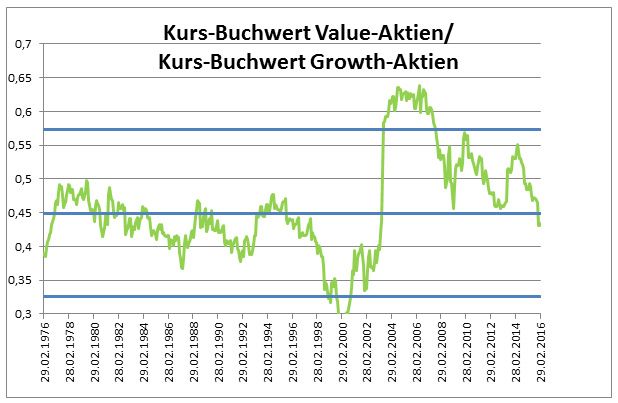

Um das gesamte Ausmaß der Underperformance von Value zu erklären widmen wir uns nun der Bewertung. Dabei untersuchen wir das Verhältnis der Kurs-Buchwert-Verhältnisse von Value zu Growth. Definitionsgemäß muss das Verhältnis kleiner 1 sein, d.h. Value-Aktien sind billiger als Growth-Aktien. Im Durchschnitt sind die Value-Aktien um 39% billiger, d.h. die Ratio liegt bei 0,61.

Der folgende Chart zeigt sehr deutlich:

- Value-Aktien sind während der Technologie-Medien-Telekom-Blase Ende der 90er Jahr stark aus der Mode gekommen und dementsprechend gegenüber Growth-Aktien im Vergleich sehr billig geworden.

- In der ersten Hälfte der 00er Jahr erlebten sie allerdings ein starkes Comeback (getragen durch den Commodity Boom).

- Bis zum Jahr 2007 sind Value-Aktien gegenüber Growth-Aktien sehr teuer geworden.

- Es folgte die Bewertungskorrektur, die bis heute andauert.

Die Bewertung und die Gewinnentwicklung machen deutlich, warum Value-Aktien in den letzten Jahren so stark underperformt haben.

Die Frage nun lautet „Wie geht es weiter?“

Derzeit gibt es keine Anzeichen dafür, dass sich die Gewinntrends bei Value und Growth ändern. Ein entscheidender Faktor werden die Rohstoffe und der Ölpreis im Speziellen sein. Eine Stabilisierung des Ölpreises könne den negativen Gewinntrend bei Value-Aktien stoppen. Die Bewertung sollte keine große Rolle mehr spielen, weil die Überbewertung bei Value-Aktien gegenüber den Growth-Aktien abgebaut wurde.

Ein ausgewogenes Portfolio berücksichtigt Value- und Growth-Aktien

Derzeit spricht noch nicht sehr viel dafür, dass Value-Aktien deutlich besser als Growth-Titel performen werden. Allerdings: eine Stabilisierung des Ölpreises und die neutrale Bewertung könnten dazu führen, dass sich die Performance von Value-Aktien gegenüber Growth-Titeln zumindest stabilisiert. D.h. ein starkes Übergewicht von Growth-Aktien sollte vermieden werden. Ein ausgewogenes Aktienportfolio umfasst sowohl Value-Aktien als auch Growth-Aktien."

Harald Egger, Aktienchef, Erste Asset Management

Hinweis: Dieser Beitrag ist auch im Blog der Erste Asset Management verfügbar.