Hinweis: Dieser Beitrag ist auch im Blog der Erste Asset Management verfügbar.

"Unternehmensgewinne zählen zu den wichtigsten Faktoren in der Anlageentscheidung von Aktieninvestoren, wie mein Kollege Harald Egger im Erste-AM-Blog in diesem Blog vor zwei Wochen bereits ausführte. Diese Tatsache gewinnt an Relevanz, wenn ein sich über mehrere Jahre erstreckender Bullenmarkt zu Ende geht und eine unsichere volkswirtschaftliche Lage auf die Marktstimmung drückt. In diesem Umfeld können Unternehmensgewinne wichtige Hinweise liefern, ob Marktturbulenzen größtenteils makroökonomische und geopolitische Ängste und Befindlichkeiten widerspiegeln, oder ob der Unternehmenssektor mit fundamentalen Problemen kämpft, die ihrerseits Druck auf die Bewertungsniveaus ausüben.

Berichtssaison mit wenig positiven Impulsen

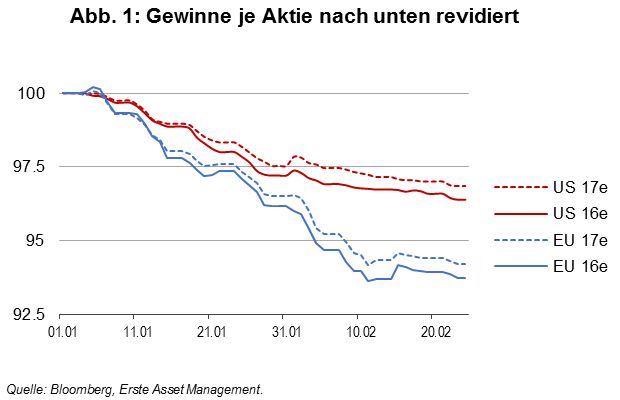

Leider war die bisherige Berichtssaison in dieser Hinsicht nicht allzu positiv. Zwar ist die Saison noch nicht zu Ende, und die Ergebnisse zeigen wie üblich von Sektor zu Sektor deutliche Unterschiede, doch was wir bisher gesehen haben läßt nicht erwarten, dass Unternehmensgewinne in naher Zukunft die Aktienmärkte unterstützen werden. Der durchschnittliche Gewinn pro Aktie (EPS, Earnings Per Share) im letzten Quartal 2015 fiel auf Jahressicht in den USA um 6,5% und in Europa um 4,5%. Noch bedeutender: die Konsensus-Schätzungen für 2016 und 2017 sind seit Jahresbeginn kontinuierlich gesunken, was größtenteils auf die Ergebnisse der derzeitigen Berichtsperiode zurückzuführen ist. Für Europa wurde der EPS-Konsensus für den Euro Stoxx 600-Index um mehr als 6% reduziert; in den USA wurden die Schätzungen für den S&P 500-Index um 3% zurückgenommen (siehe Abbildung 1).

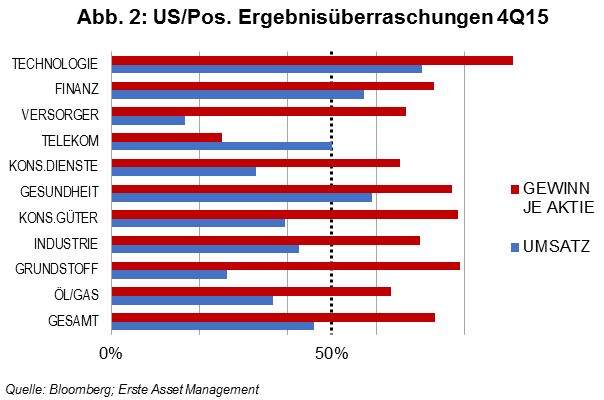

Und es gibt einen weiteren wichtigen Aspekt, der angesichts der derzeit eingehenden Finanzberichte auffällt: sie bestätigen die auch in anderen bereichen sichtbare Tatsache, dass sich die USA and Europa nach wie vor unterschiedlich entwickeln. Nachdem in den USA mittlerweile 87% der Q4-Ergebnisse des S&P 500-Universums verlautbart worden sind, zeigt sich, dass laut Bloomberg eine überwältigende Mehrheit der Unternehmen (mehr als 70%) die Gewinnerwartungen übertroffen haben. Während das zweifelsohne positiv ist, enttäuschte jedoch die Mehrzahl der Unternehmen beim Umsatzwachstum. Beide Trends verlaufen erstaunlich uniform durch alle Sektoren (wobei der Telekom-Sektor hier die einzige Ausnahme darstellt). Graphik 2 zeigt eine Zusammenfassung: die roten Balken (Anteil positiver EPS-Überraschungen) befinden sich generell über 50%, während die blauen Balken (positive Umsatz-Überraschungen) unter 50% ausfallen und auch niedriger als die korrespondierenden EPS-Anteilswerte sind.

Kommen die Gewinnmargen 2016 unter Druck?

US-Unternehmen scheinen trotz bescheidenen Umsatzwachstums wieder positive Überraschungen bei den Margen eingefahren zu haben. Die ist nunmehr schon ein bekanntes Muster, doch in Anbetracht des makroökonomischen Hintergrundes wird es zunehmend bedenklich. Wenn sich die US-Volkswirtschaft verlangsamt, wie viele erwarten, und sich gleichzeitig die Lohndynamik, die bereits Fahrt aufgenommen hat, weiter beschleunigt, , kommen die Margen von beiden Seiten unter Druck, und in Folge könnten die Unternehmensgewinne in 2016 enttäuschen.

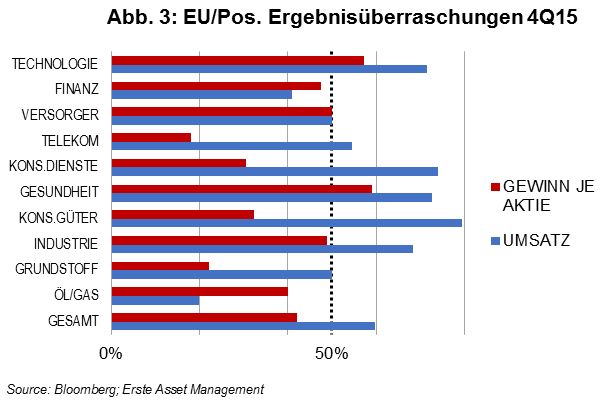

In Europa haben 60% der Euro Stoxx 600-Unternehmen ihre Quartalsergebnisse vorgelegt, und das Bild ist vollkommen anders als in den USA. Weniger als 40% der Unternehmen konnten den Konsensus der Gewinnschätzungen übertreffen, was die schwächste diesbezügliche Performance seit Jahren darstellt. Gleichzeitig berichtete eine klare Mehrheit an Unternehmen (60%) besser als erwartete Umsatzzahlen. Wie in den USA war auch hier das Muster überraschend konsistent über alle Sektoren hinweg (siehe dazu Graphik 3, welche zeigt, dass die blauen Balken – Umsatz-Überraschungen – zumeist über der 50%-Grenze liegen, während die Gewinn-Überraschungen darunter zu liegen kamen). Offenbar fällt es dem europäischen Unternehmenssektor leichter, die Umsatzzahlen zu halten, während er Probleme damit hat, seine Margen zu verbessern.

Knackpunkt bleibt der Gewinnverlauf 2016 und 2017

Aus Anlegersicht hat sich zwar das Gesamtbild nicht geändert, aber die Situation ist ein wenig unsicherer geworden.: In den USA ist die Hauptfrage nun, wie robust die Unternehmensgewinne in 2016 und 2017 sein werden, d.h. wie erfolgreich Unternehmen bei dem Versuch sein werden, ihre Margen beizubehalten, nachdem der zyklische Gewinnhöhepunkt offenbar schon passiert wurde. In Europa hingegen bleibt der Knackpunkt die Frage, ob und wann der Unternehmenssektor es endlich schafft, jenes Gewinnwachstum zu generieren, welches die Märkte nunmehr schon seit Jahren erwarten und einpreisen. Es wird positiver Entwicklungen bei den Gewinnen auf beiden Seiten des Atlantiks bedürfen, um einen weiteren Verfall der Aktienkurse abzuwenden."