Das IFO-Barometer hat im Mai enttäuscht. Daran lässt sich nichts deuteln. Nach dem moderaten Rückgang im April (99,2 nach 99,7 Punkten) sank der Index im laufenden Monat spürbar von 99,2 auf 97,9 Punkte (4½-Jahres-Tief, vgl. Abb.1). Der Konsensus war dagegen von einer Seitwärtsbewegung ausgegangen (99,1 Punkte). Bereits der Blick auf die beiden Hauptkomponenten relativiert jedoch die Enttäuschung (vgl. Abb. 1). So ging der Dämpfer allein von der Lagekomponente aus, die von 103,4 auf 100,6 Punkte abgestürzt ist. Die Geschäftserwartungen blieben indessen stabil bei 95,3 Punkten.

Bei der Einschätzung zum aktuellen Umfeld war eine Korrektur überfällig. Mit deutlich mehr als 100 Punkten hatte der Teilindex bis zuletzt ein robustes Expansionstempo suggeriert, obwohl die deutsche Wirtschaft seit drei Quartalen nahezu stagniert ist. Näher an der Realität waren in den vergangenen Monaten die IFO-Erwartungen, die zwischen September 2018 und Februar 2019 – im Einklang mit der konjunkturellen Abschwächung – kräftig gefallen waren. Die seit März sichtbare Stabilisierung (vgl. Abb. 1) ist daher ein positives Zeichen.

Taucht man noch tiefer in die Details der IFO-Erhebung ein, hellt sich das Urteil zum Mai-Ergebnis weiter auf. Der für den Konjunkturtrend entscheidende Sektor ist das verarbeitende Gewerbe und hier haben sich die Geschäftsaussichten im laufenden Monat – ausgehend von tiefem Niveau – sogar deutlich verbessert (vgl. Abb. 2). Dies ist umso erstaunlicher, als die Industrie mit der jüngsten Eskalation im Handelskonflikt heftigem Gegenwind ausgesetzt war. Dass trotz der Aufhellung in der Industrie die Erwartungen im Gesamtindex lediglich seitwärts marschiert sind, lag am Servicesektor. Hier hat sich der Ausblick eingetrübt. Die Einschätzungen der Dienstleistungsbranche sind jedoch generell sehr volatil und für die zyklische Entwicklung weit weniger relevant als diejenigen des verarbeitenden Gewerbes.

Zwischenfazit: Der Mai-Rückgang im IFO-Index spiegelt die nach wie vor labile konjunkturelle Situation in Deutschland wider. Die wichtigste Komponente der Umfrage – die IFO-Geschäftserwartungen der Industrie – deuten allerdings auf eine Stabilisierung des Umfelds hin. Zugleich zeigt diese Aufhellung des Geschäftsausblicks, dass der Handelskonflikt nicht omnipräsent ist.

Die zeitgleich veröffentlichte Mai-Einkaufsmanagerumfrage (vorläufige Schätzung) bestätigte die IFO-Ergebnisse vollumfänglich – und zwar sowohl in positiver als auch negativer Hinsicht. Hier schwächelte ebenfalls der Dienstleistungssektor. Angesichts des nach wie vor hohen Niveaus des Service-EMI (55,0 nach 55,7 Punkten) ist dies jedoch unbedenklich.

Im Rahmen der Industrieumfrage haben wiederum die rückwärtsgewandten Komponenten Federn lassen müssen – eine weitere Parallelität zur IFO-Umfrage. Die EMI-Teilindizes zu »Beschäftigung«, »Lager« und »Lieferzeiten« sind spürbar unter Druck geraten (bzw. bei den Lieferzeiten kam es zu einem Anstieg, was gleichbedeutend mit einer Verkürzung der Lieferzeiten ist und somit eine geringere Kapazitätsauslastung nahelegt). Der Nachfrageabfall der vergangenen Monate macht sich mithin zeitverzögert bei der Planung der Stellenbesetzung und der Lager bemerkbar.

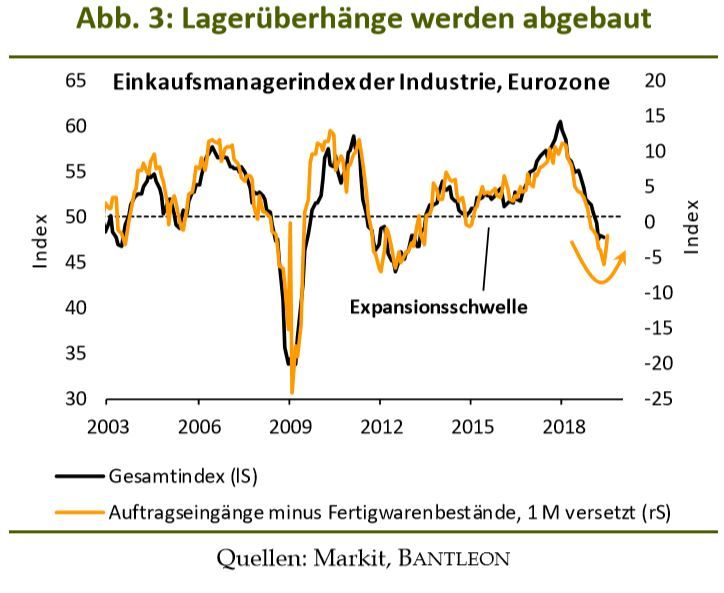

Diejenigen Komponenten, die sich am aktuellen Puls bewegen oder sogar leicht vorlaufen, deuten unterdessen auf eine zyklische Stabilisierung hin. Von niedrigem Niveau kommend haben sich die Teilindizes »Auftragseingänge« (vgl. Abb. 2), »Output«, »Exportorders« und »Produktionserwartungen« kräftig erholt. In der Folge hat sich auch die Relation zwischen den Orders und den Lagerbeständen verbessert (vgl. Abb. 3, hier dargestellt für die Eurozone), was mit Blick voraus positiv zu bewerten ist. Im deutschen Gesamtindex der Industrie haben sich die verschiedenen Bewegungen kompensiert, weshalb er nahezu konstant geblieben ist (44,3 nach 44,4 Punkten). Dies verdeckt jedoch, wie oben ausgeführt, dass sich die vorlaufenden Komponenten bereits im Aufwind befinden.

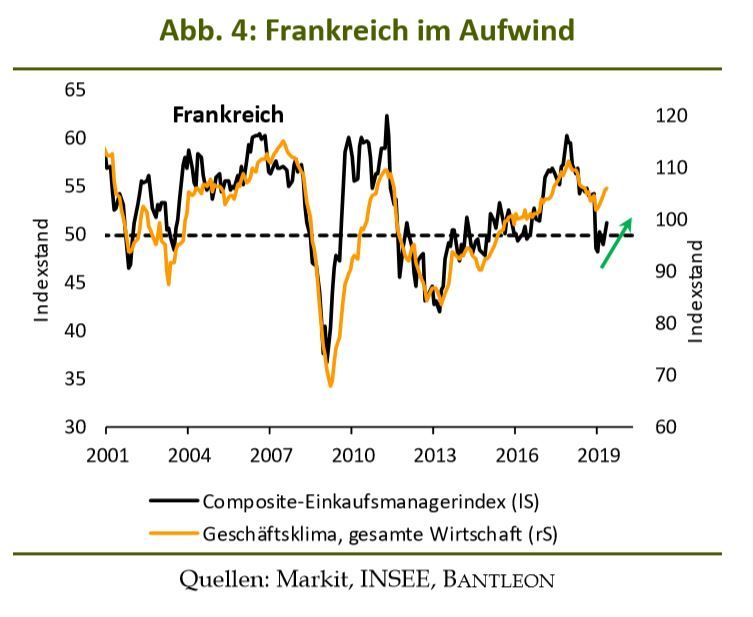

Ein im Vergleich zu Deutschland bereits robusteres Bild vermittelt die französische Wirtschaft. Das Geschäftsklima befindet sich hier seit Jahresbeginn in einem klaren Aufwärtstrend und auch bei den Einkaufsmanagerindizes verdichten sich die erfreulichen Hinweise (vgl. Abb. 4). Im Mai sind sowohl der Service- als auch der Industrie-EMI angestiegen. Vor allem die weitere Erholung des Dienstleistungsindex (51,7 nach 50,5 Punkten) macht Hoffnung. Spiegelt sich doch darin wider, dass einerseits der Druck von der Straße nachlässt und andererseits die von der französischen Regierung lancierten Stimuli (unter anderem Steuersenkungen) Wirkung entfalten.

Ein Wermutstropfen im Rahmen der EMI-Umfrage bilden die Peripherieländer. Mit der ersten Schätzung werden zwar traditionell lediglich die Resultate der beiden größten Volkwirtschaften der Eurozone publiziert. Aus den bislang vorliegenden Ergebnissen lässt sich jedoch schließen, dass der Composite-EMI in Italien und Spanien erneut gefallen ist, was auf die zuletzt erneut hochkochende Unruhe in der italienischen Regierung zurückzuführen sein könnte.

Der Composite-EMI der Eurozone hat – vor allem dank Frankreich – minimal zugelegt (51,6 nach 51,5 Punkten). Seit März verläuft der Trend somit seitwärts. Nach der kontinuierlichen Abschwächung im Jahr 2018 befindet sich die Konjunktur der Währungsunion mithin in einer Übergangsphase. Was Mut macht, ist zum einen der abnehmende Pessimismus in der Industrie, der von einer Stabilisierung des Auftragseingangs begleitet wird (vgl. Abb. 2). Zum anderen befindet sich die französische Wirtschaft auf einem soliden Wachstumskurs. Darin spiegelt sich vor allem die freundliche Binnennachfrage wider, die in der gesamten Währungsunion ein Stützfaktor ist.

Daniel Hartmann, Chefvolkswirt, BANTLEON