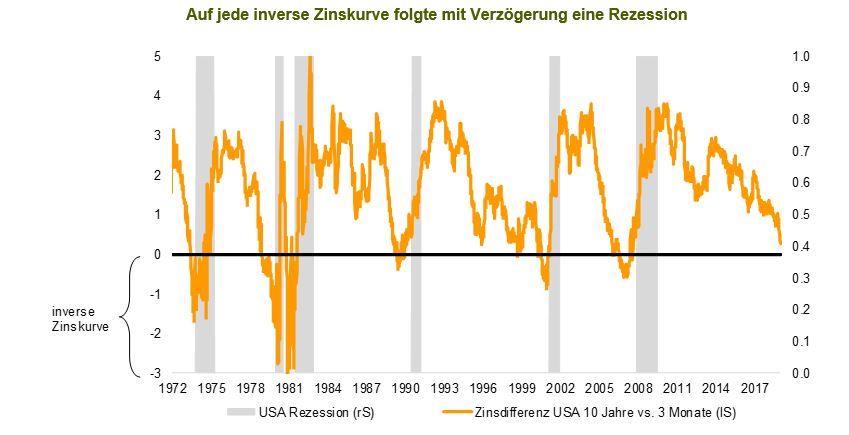

In den vergangenen Wochen haben zahlreiche Kapitalmarktexperten die Sorge geäußert, dass die US-Konjunktur in eine Rezession rutschen könnte, da die 3-Monats-Zinsen beinahe oberhalb der 10-Jahres-Zinsen notieren und dies ein Frühindikator für eine Rezession sei. Die Logik hinter dieser Argumentation ist einleuchtend. Die Zinskurve liefert Rückschlüsse auf den Zustand der Konjunktur. Bei einer inversen Form, also höheren Zinsen für kurz laufende Anleihen als für lang laufende, gehen die Investoren aufgrund der Erwartung künftig höherer Leitzinsen von einer sich abschwächenden Konjunktur aus. Darüber hinaus sinken in diesem Umfeld die Erträge der Banken, da sie mehr für die Refinanzierung bezahlen müssen als über die ausgeliehenen Kredite verdient wird. In der Folge wird die Kreditvergabe der Banken an die Industrie deutlich restriktiver, was wiederum eine rückläufige Konjunkturdynamik zur Folge hat. Das Ergebnis ist ein zunehmend raueres Umfeld für den Aktienmarkt. So ist in den USA seit 1970 auf eine inverse Zinskurve jedes Mal eine Rezession gefolgt.

Diese Argumentation kann allerdings nur bedingt auf die aktuellen Marktgegebenheiten übertragen werden. Bei genauerer Betrachtung wird eine Rezession nur dann wahrscheinlich, wenn die Zinskurve über einen längeren Zeitraum invers ist und nicht bereits dann, wenn sie fast flach ist. So zeigte sich die Zinskurve sowohl im Januar 1996 als auch im März 1999 nahe der Nulllinie, eine Rezession folgte aber nicht. Aktuell ist die Zinsdifferenz zwar aus historischer Sicht sehr flach, aber (noch) nicht invers. Darüber hinaus begann bislang keine Rezession ad hoc nach dem Invertieren der Zinskurve, sondern immer erst mit einem komfortablen zeitlichen Abstand von 153 bis 487 Tagen. Zeit genug also, um Risikoassets wie Aktien zu verkaufen, sollte die Kurve tatsächlich invertieren. Wer dann allerdings auf das offizielle Ende der Rezession wartet, um wieder in den Aktienmarkt zu investieren, hat in vier der vergangenen sechs Rezessionen den Tiefststand des Aktienmarktes deutlich verpasst. Üblicherweise nimmt der Aktienmarkt das Ende der Rezession vorweg und beginnt daher viel früher wieder zu steigen.

Fazit: Die Analyse der US-Zinskurve gibt derzeit keinen Hinweis auf eine bald bevorstehende Rezession. Daher wäre es keine Überraschung, wenn die aktuell rückläufige Konjunkturdynamik in den USA in Verbindung mit nachgebenden Aktienmärkten im Laufe des ersten Halbjahres 2019 eine hervorragende Kaufgelegenheit für Aktieninvestoren eröffnen würde. Zudem eignet sich die Zinskurve ohnehin nicht als Taktgeber für den richtigen Ein- und Ausstiegspunkt am Aktienmarkt: Während Investoren, die in der offiziellen Rezession keine Aktien hatten, seit den 1970er Jahren insgesamt 40% an Kursverlusten sparten, konnten Anleger, die eine inverse Kurve als Taktgeber nutzten, keine bessere Performance erzielen als der Aktienmarkt.

Markus Tischer, Leiter Portfolio Management Multi-Asset, Bantleon