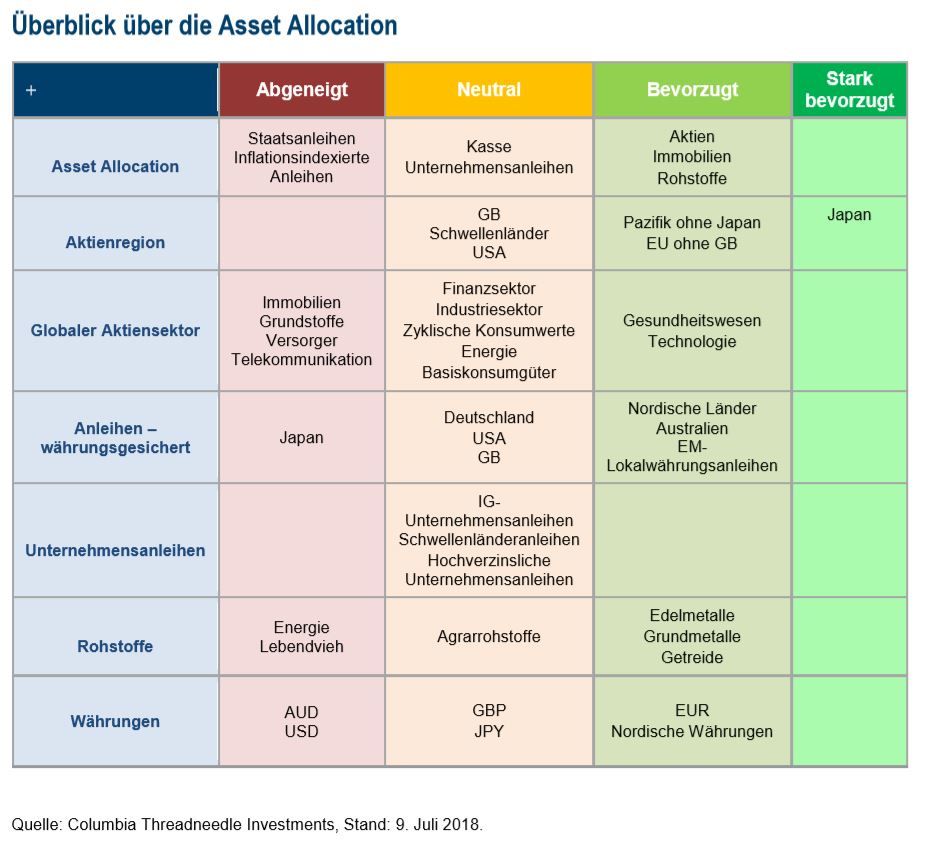

Der aktuelle Kreditzyklus ist ungewöhnlich lang. Die von unserem Investment Grade Credit Team durchgeführte Analyse der Faktoren, die eine Wende im Kreditzyklus auslösen können, zeigt jedoch, dass die Situation nach wie vor nicht besonders bedrohlich ist, auch wenn dem Markt nicht wirklich eine gesunde Entwicklung bescheinigt werden kann. Wir beobachten fünf potenzielle Auslöser, wobei drei als gelb (straffere Geldpolitik, hohe Bewertungen und ungewöhnlich niedrige, aber steigende Volatilität) gekennzeichnet sind, einer ist rot (Verschlechterung der Bonität der Unternehmen) und nur einer ist grün (gesamtwirtschaftliche Lage).

Die Geldpolitik ist nicht restriktiv, wird jedoch gestrafft. Die fiskalische Expansion sehr spät im Zyklus sorgt für einen Wachstumsschub, kann aber nicht unbegrenzt fortgesetzt werden, ohne einen Inflationsanstieg und eine geldpolitische Reaktion nach sich zu ziehen. Der Vergleich mit den 1990er Jahren ist sinnvoll, aber schwierig: Damals reagierte die Fed auf Vollbeschäftigung und wachsenden Lohndruck (sowie eine niedrigere Gesamtinflation) mit einer Straffung der Geldpolitik, sie wurde jedoch durch Krisen in den Schwellenländern zurückgehalten. Dies scheint heute weniger wahrscheinlich. Der Ausstieg aus der quantitativen Lockerung und die Schuldenfinanzierung des voraussichtlich großen strukturellen Haushaltsdefizits unter Präsident Trump könnten die Renditen weiter steigen lassen.

Die Bewertungen sind gesunken und entsprechen nun dem langfristigen Durchschnitt. Die implizite und realisierte Volatilität von Aktien und Anleihen war bis Januar dieses Jahres äußerst niedrig, und der darauffolgende Wiederanstieg ging mit steigenden Spreads einher.

Inwieweit zwischen den Faktoren Geldpolitik und Volatilität eine Wechselwirkung besteht, ist unklar. Die Zunahme der Marktvolatilität (bei Schwellenländerwährungen und -anleihen, Aktien weltweit etc.) scheint von der geldpolitischen Straffung der Fed alles andere als unabhängig zu sein, auch wenn dieser Zusammenhang statistisch schwer zu belegen ist.

Damit bleibt ein als rot gekennzeichneter Faktor: die Bonität der Unternehmen. Für den überwiegenden Teil der Unternehmen mit hoher Marktkapitalisierung liegt die optimale Bonitätseinstufung (unter dem Gesichtspunkt der Optimierung der Kapitalkosten) theoretisch bei „BBB“. In den vergangenen Jahren lag die durchschnittliche Bonitätsbewertung in diesem Segment bei „A“. Die Unternehmen haben ihren Finanzierungsmix durch Fusionen und Übernahmen sowie Aktienrückkäufe schrittweise verändert, sodass der Anteil des InvestmentGrade-Markts mit einem BBB-Rating einen historischen Höchststand erreicht hat.

Gibt dies Anlass zur Sorge? Die Verschlechterung der Bonität lässt generell auf eine größere finanzielle Anfälligkeit von Large-Cap-Unternehmen schließen. Die Rückstufung von „A“ auf „BBB“ ist allerdings mit einer sehr geringen Erhöhung der finanziellen Anfälligkeit verbunden, und die Entschädigung der Kapitalgeber ist im Vergleich etwas höher. Außerdem zeigt unsere vorausschauende Bottom-up-Analyse des US-amerikanischen und europäischen Universums untersuchter Unternehmen, dass sich die Zinsdeckung in den letzten Jahren trotz des höheren Verschuldungsgrads verbessert hat. Dies ist eine Folge der bei jeder Refinanzierungsrunde festgeschriebenen niedrigen Renditen. Somit ist unsere neutrale Haltung gegenüber Unternehmensanleihen derzeit nach wie vor angemessen, wenngleich Spread-Produkte mit kürzerer Duration bei unseren Vermögensverwaltungsmandaten und Multi-Asset-Portfolios zunehmend in den Fokus rücken.

Europäische Aktien

In gemeinsamer Währung blieben europäische Aktien dieses Jahr bislang hinter anderen Märkten zurück, allerdings nach einer starken Outperformance Ende 2016 und 2017. Den Hintergrund bildeten schwächere Wirtschaftsdaten und, bis vor Kurzem, ein stärkerer Euro, der sich mit einem Wechselkurs von 1,25 US-Dollar/Euro Anfang des Jahres ungünstig auf europäische Aktien auswirkte. Doch die Konjunkturschwäche dürfte vorübergehender Natur sein – außerdem ist der Euro schwächer –, sodass wir in Bezug auf die Region zuversichtlich bleiben.

Das laut aktuellen Konjunkturprognosen dieses Jahr in Europa zu erwartende Wachstum von 2,3 % dürfte sich 2018 zumindest in einem 10%igen Anstieg der Unternehmensgewinne niederschlagen (und für 2019 rechnen wir derzeit mit einem Gewinnwachstum von 8 %). Die Daten aus Europa fallen vielleicht weniger positiv aus, die Veränderung ist jedoch großenteils auf Umfragedaten zurückzuführen, die gegenüber mehrjährigen Höchstwerten zurückgegangen sind, aber immer noch mit anhaltendem Wirtschaftswachstum in Einklang stehen.

Die Abschwächung ist häufig auf wenige Branchen beschränkt, im Fall des ifo Geschäftsklimaindex für Deutschland etwa auf den Finanz- und Industriesektor (in unseren europäischen Aktienportfolios sind beide Sektoren untergewichtet, wenngleich wir letzteren moderat aufstocken). Angesichts des hohen Gewinnhebels und der sehr großen Offenheit der Wirtschaft und des Aktienmarkts wird Europa zudem stark von globalen Konjunkturentwicklungen beeinflusst, die sich nach wie vor günstig auswirken. Die positive Entwicklung der Gewinnrevisionen in jüngster Zeit wird in diesem Zusammenhang als ermutigend betrachtet, und die Bewertungen sind günstiger. Außerhalb Deutschlands (und bis zu einem gewissen Grad auch Frankreichs) berichten wenige Unternehmen über Lohndruck, dennoch weisen Top-down-Daten das stärkste Lohnwachstum seit 2011 aus.

In Italien entstehen durch die neue populistische Regierung unterdessen Probleme für die Zukunft – mit mehr Ungewissheiten als Gewissheiten –, auf kurze Sicht konnte eine Krise jedoch offenbar abgewendet werden. Auch in Spanien hat man die politischen Risiken in den Griff bekommen. Angesichts all dieser Faktoren haben wir die Asset-Allocation-Portfolios nicht verändert. Europäische Aktien werden weiterhin bevorzugt – wie dies seit Januar 2015 überwiegend der Fall ist.

Toby Nangle Global Head of Asset Allocation, Head of MultiAsset, EMEA & Maya Bhandari Fondsmanagerin, Multi-Asset, Columbia Threadneedle