-) Ein Sieg Marine Le Pens bei den französischen Präsidentschaftswahlen dürfte auf den Märkten aufgrund der damit verbundenen ungewissen Zukunftsaussichten unmittelbar zu einem sprunghaften Anstieg der Volatilität französischer Vermögenswerte führen.

-) Gewinnt Le Pen die Wahlen, erhöht dies die Wahrscheinlichkeit für einen Euro-Austritt Frankreichs. Daher gehen wir davon aus, dass sich der Abstand zwischen den Renditen französischer Anleihen und deutscher Bundesanleihen deutlich vergrößern würde.

-) Sollte die EU auseinanderbrechen und die Länder wieder zu ihren früheren Landeswährungen zurückkehren, würde das vernetzte Bankensystem der EU stark unter Druck geraten, was weltweit Folgen für den Finanzsektor hätte.

"Im April bzw. im Mai wird in Frankreich ein neuer Präsident gewählt. Den jüngsten Meinungsumfragen zufolge ist Marine Le Pen vom Front National eine ernstzunehmende Kandidatin. Wird sich die Tendenz zum politischen Führungswechsel, die das britische Brexit-Votum kennzeichnete und dann auch die US-amerikanischen Wahlen prägte, in Frankreich fortsetzen? Und wie würde sich eine Präsidentschaft Le Pens gegebenenfalls für die Anleger, Unternehmen und Finanzmärkte in Europa und darüber hinaus auswirken?

Marine Le Pen ist Vorsitzende der nationalkonservativen Partei Frankreichs, des Front National (FN). Sie steht seit 2011 an der Spitze einer Bewegung zur „Entgiftung“ der Partei, bei der einige der extremeren Positionen abgeschwächt und umstrittene Parteimitglieder ausgeschlossen wurden, darunter ihr Vater im Jahr 2015. Le Pens Wahlversprechen zielen darauf ab, Frankreichs Probleme – die hohe Arbeitslosigkeit, die hohe Verschuldung und die die schwache Konjunktur – mit nationalistischen und protektionistischen Maßnahmen in Angriff zu nehmen und zu bewältigen. Sollte sie die Präsidentschaftswahlen gewinnen, hinge ihr Erfolg maßgeblich von der Zusammensetzung des Parlaments und der Kooperationsbereitschaft des Premierministers ab. Dessen ungeachtet würde eine Präsidentschaft Le Pens einen Wandel signalisieren, der die EU verändern könnte.

Zu den wichtigsten Vorschlägen Marine Le Pens zählen:

- Sechs Monate zur Neuverhandlung der EUMitgliedschaft bzw. eine mögliche Einleitung des „Frexit“

- Rückkehr zum Franc

- „Intelligenter Protektionismus“ und Handelszölle

- Steuersenkungen und ein besseres Sozialwesen

- Ein härterer Kurs gegenüber Zuwanderern und eine stärkere Akzentuierung der „nationalen Präferenz“

- Höhere Sicherheits- und Verteidigungsausgaben

Marine le Pen positioniert sich eher als Kandidatin der rechten Mitte und beschwört mit ihrer Rhetorik ein traditionelles Frankreich. Damit könnte sie durchaus einige der Wechselwähler für sich gewinnen, die den Front National traditionell ablehnen. Diese Wähler werden erwarten, dass Le Pen ihren Worten treu bleibt und nicht wieder zur alten Politik des Front National zurückkehrt. Um bei den Parlamentswahlen im Juni auf eine ausreichende Anzahl an Sitzen hoffen zu können, werden möglicherweise andere Parteimitglieder ihrem Beispiel folgen und dabei darauf achten müssen, keine Stammwähler zu verlieren.

Ähnlich wie bei den britischen Wahlen im Jahr 2015 dürfte das Referendum über den Verbleib in der Europäischen Union das wichtigste Wahlversprechen Le Pens sein. Zudem strebt sie eine Rückkehr zum Franc an. Während ihr Versprechen, bessere Bedingungen mit der EU auszuhandeln, (insbesondere für Briten) nur allzu vertraut klingt, ist sie zweifellos in einer besseren Verhandlungsposition, als dies damals beim Vereinigten Königreich der Fall war. Frankreich ist ein wichtiges Mitglied der Währungsunion, zudem wird sich Brüssel der Gefahr eines zweiten Austritts nur allzu bewusst sein.

Die „deutsch-französische Achse“ war seit jeher ein integraler Bestandteil der Europäischen Union, auf die im Laufe der Zeit knapp ein Drittel der Bevölkerung und nahezu die Hälfte des BIP der Europäischen Union entfielen. In den letzten Jahren wurde jedoch wiederholt darauf hingewiesen, dass Frankreich durch die vergleichsweise schwache französische Wirtschaft nicht mehr so gut dasteht. Zu den Herausforderungen, denen sich die französische Wirtschaft gegenübersieht, zählen u.a. hohe und ineffiziente öffentliche Ausgaben, eine schwache Wirtschaftsleistung, die noch nicht abgeschlossene wirtschaftliche Neuausrichtung sowie der offensichtliche Bedarf einer Reform des Arbeitsmarktes.

Die Staatsschuldenquote von 96% verdeutlicht, dass Frankreich die EU braucht – ein Aspekt, den Baron David de Rothschild hervorhob, als er einen potenziellen Frexit als „Katastrophe“ verurteilte. Dennoch sollte diese Beziehung nicht als einseitig betrachtet werden. Die EU ist ihrerseits aus zahlreichen Gründen eindeutig auf Frankreich angewiesen, insbesondere weil Frankreich (bei einem Anteil von 51%) der größte Kernenergieerzeuger in der Europäischen Union und ein für den Erhalt der Gemeinschaftswährung wesentliches Land ist.

Die Stimmung in Frankreich

Das Misstrauen gegenüber dem Euroraum hat zugenommen. Als Reaktion auf die globale Finanzkrise legte die EU den Fokus auf Sparmaßnahmen, statt die Wirtschaftstätigkeit anzukurbeln. Dies führte dazu, dass bei vielen Bürgern der Eindruck entstand, Frankreich werde von Brüssel aus regiert. Viele Menschen haben das Gefühl, dass mehrere französische Regierungen in Folge die Führung des Landes de facto der Europäischen Zentralbank (EZB) überlassen haben. Dies hat zur Folge, dass alles, was nicht dem Status quo entspricht (also auch extreme Bewegungen), mehr Unterstützung erhält.

Bei früheren Wahlen stand die Unterstützung des Front National in engem Zusammenhang mit der Arbeitslosigkeit, was einmal mehr darauf hindeutet, dass es gesellschaftliche Randgruppen waren, die für einen Wandel stimmten. Seit der Wahl im Jahr 2014 hat Marine Le Pen an Zustimmung gewonnen.

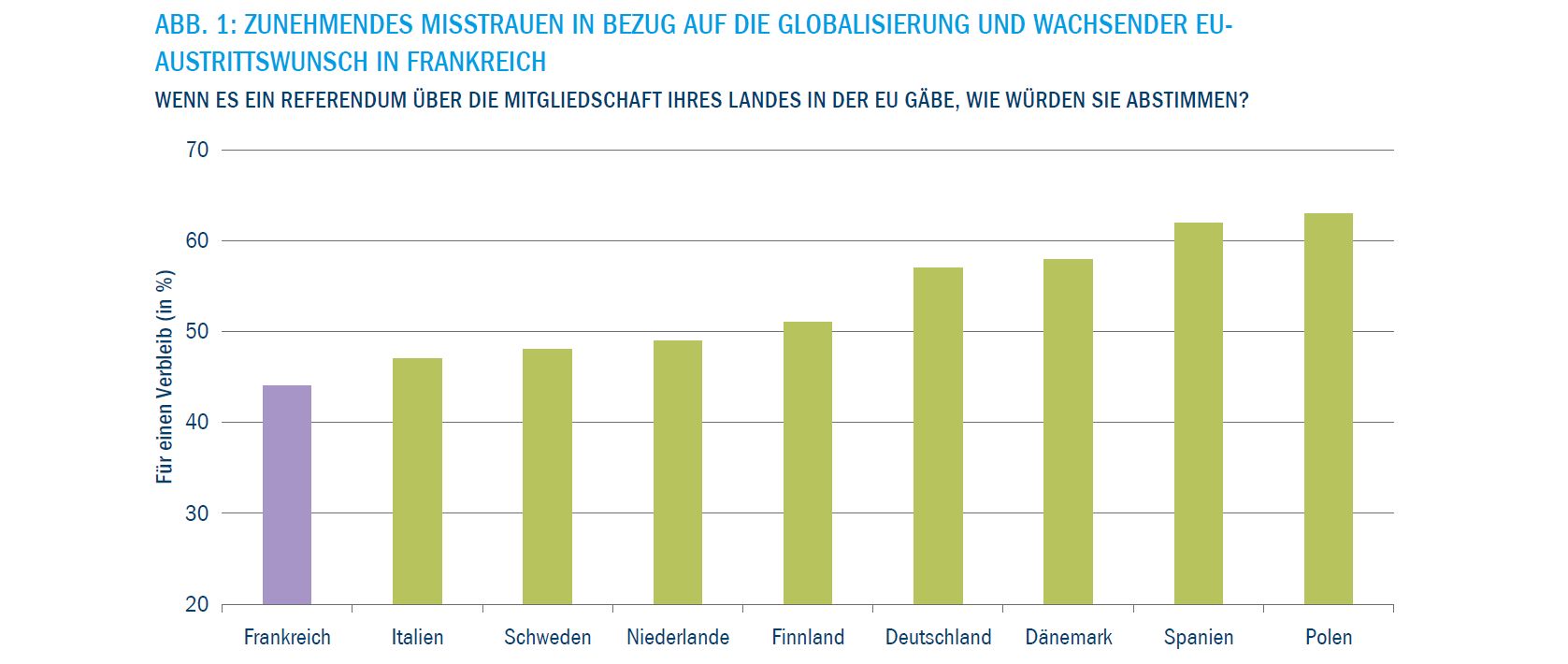

Verantwortlich dafür sind der Aufstieg des Populismus, die Angst vor Terrorismus und nicht zuletzt die Enttäuschung der Bürger angesichts der gebrochenen Versprechen von Präsident François Hollande. Auch in Bezug auf internationale Aspekte ist ein allgemeines Misstrauen festzustellen, das im Zuge der weltweiten Abkehr der Menschen von der Globalisierung weiter zugenommen hat. Insbesondere in Frankreich scheint dieses Gefühl stärker ausgeprägt zu sein als in anderen europäischen Ländern. Zudem haben die Bedenken im Hinblick auf Zuwanderung durch die jüngsten Terroranschläge zugenommen. Vielleicht erscheint der Front National mit seinen Protektionismusversprechen deshalb als eine attraktivere Alternative.

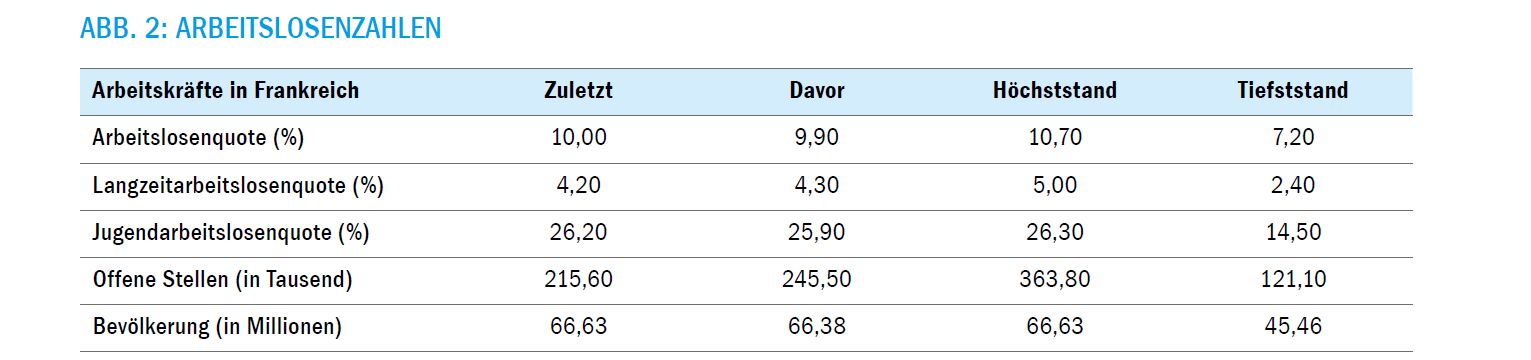

Die Jugendarbeitslosigkeit stellt nach wie vor eines der größten Probleme dar. Jüngsten Berichten zufolge lag die Quote Ende 2016 bei 26,2 % und erreichte damit nahezu ein Allzeithoch. Das ist eines der größten Probleme, das Marine Le Pen angehen müsste. Zwar legt das Wahlprogramm des FN den Fokus nicht ausschließlich auf dieses Thema, man hofft allerdings, dass Unternehmen durch die Einführung einer Sondersteuer für die Einstellung von Ausländern, die de facto einer Geldbuße gleichkäme, mehr französische Jugendliche einstellen würden.

Dies ist allerdings nur ein Teil des Problems. Wie der frühere Premierminister Manuel Valls einräumte, wird durch die französische Arbeitsgesetzgebung die befristete Einstellung von Arbeitnehmern erleichtert. Der Mangel an unbefristeten Stellen für junge Menschen zieht eine Vielzahl an Problemen nach sich. Unter anderem können junge Menschen dadurch keine Wohnungen mieten oder kaufen, und der Konsum geht zurück, was die französische Wirtschaft belastet. Vor dem Hintergrund der Bevölkerungsalterung wird die Arbeitsmarktintegration junger Menschen zunehmend dringlicher.

Welchen Hindernissen würde sich Le Pen gegenübersehen?

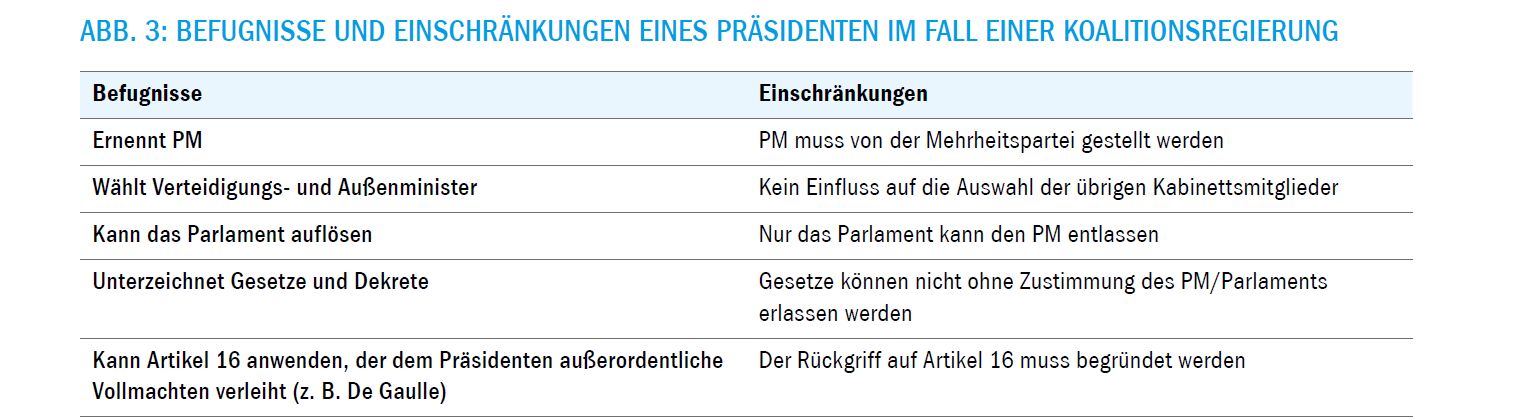

Die Parlamentswahlen finden einen Monat nach der Präsidentschaftswahl statt und die Ergebnisse dieser Wahlen werden entscheiden, wie viel (bzw. wenig) Macht Marine Le Pen gegebenenfalls hat. Uneingeschränkte Macht hat der gewählte Präsident nur dann, wenn sich seine Partei die absolute Mehrheit (289 Sitze) im Parlament sichern kann. Und dies ist für alle Kandidaten nahezu unmöglich. Da eine parlamentarische Mehrheit des FN unwahrscheinlich ist, müsste eine Koalitionsregierung gebildet werden, und als Premierminister (PM) würde ein Kandidat der Partei gewählt werden, die im Parlament die Mehrheit stellt. Wie in Abbildung 3 aufgeschlüsselt, würde die Macht einer Präsidentin Le Pen im Fall einer Koalition einer Reihe von Einschränkungen unterliegen.

Le Pen beabsichtigt, die Bedingungen der EU-Mitgliedschaft neu zu verhandeln (einschließlich einer Rückkehr zur alleinigen Entscheidungsvollmacht Frankreichs in Bezug auf die Einwanderungskontrolle und die Wirtschaftspolitik) und ein Referendum abzuhalten, falls es ihr nicht gelingt, bessere Bedingungen für Frankreich auszuhandeln. Ein Referendum setzt die Anwendung von Artikel 89 voraus, wozu die Zustimmung von 3/5 der Parlamentsabgeordneten bzw. des Premierministers erforderlich ist. Entscheidend wäre daher, wie sich das Parlament zusammensetzt oder wer von Marine Le Pen zum Premierminister ernannt wird. Es wäre möglich, dass ein willensstarker Premierminister Le Pen einen Strich durch die Rechnung macht und ein Referendum über die EU-Mitgliedschaft blockiert. Dass sich eine Regierung gegen die Bürger stellt, die im Wissen um das im Fall ihres Wahlsiegs bevorstehende Referendum für Le Pen gestimmt haben, ist jedoch schwer vorstellbar.

Was würde geschehen, wenn es Le Pen gelingt, ein Referendum abzuhalten? Jüngsten Umfragen zufolge würden die französischen Wähler wahrscheinlich für einen Frexit stimmen. Im Hinblick auf einen eventuellen Austritt aus der Gemeinschaftswährung ist jedoch ein verständliches Zögern festzustellen. Grund dafür ist die Angst vor einer Währungsabwertung und den Auswirkungen auf die Ersparnisse und Hypotheken. Le Pen ging auf diese Bedenken ein, als sie feststellte: „Eine europäische „Währungsschlange“ ist sinnvoll. Wenn es neben einer Landeswährung eine europäische Währungseinheit [den ECU] gibt, hat dies keinen Einfluss auf den Alltag“. 1 Diese Einschätzung ist vielleicht etwas zu optimistisch. Würde Frankreich aus dem Euro austreten, hätte dies nämlich erhebliche Auswirkungen auf die Wirtschafts- und Währungsunion. Das britische Pfund brach nach dem Brexit-Votum ein. Da Investitionen im Vereinigten Königreich dadurch attraktiver wurden, trug dies zur Bewältigung des beträchtlichen Leistungsbilanzdefizits bei. In Frankreich müssen jedoch in erster Linie die Strukturprobleme auf dem Arbeitsmarkt in Angriff genommen werden, und dies lässt sich durch eine Währungsabwertung nicht bewerkstelligen.

Welche Entwicklungen sind auf den Märkten zu erwarten?

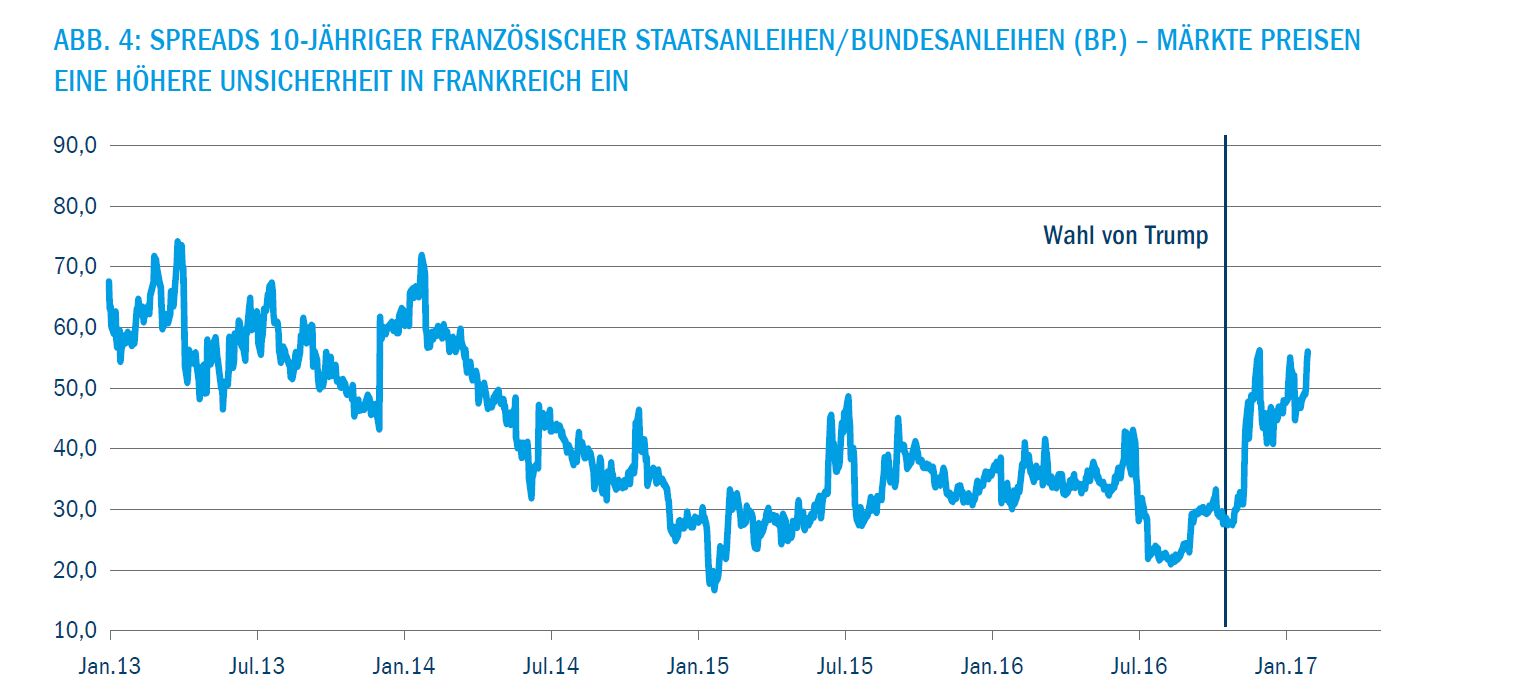

Die Finanzmärkte haben eine gewisse Unsicherheit in Frankreich bereits eingepreist, wie aus Abbildung 4 hervorgeht. Französische Staatsanleihen zeigen seit dem Wahlsieg Donald Trumps eine einigermaßen sprunghafte Entwicklung und kommen damit dem Risiko eines Wahlsiegs von Le Pen zuvor.

Auf den Märkten dürfte ein Wahlsieg Le Pens aufgrund der damit einhergehenden ungewissen Zukunftsaussichten unmittelbar zu einem sprunghaften Anstieg der Volatilität französischer Vermögenswerte führen. Es wird angenommen, dass eine Präsidentschaft Le Pens die Wahrscheinlichkeit für einen Euro-Austritt Frankreichs erhöhen würde. Daher gehen wir davon aus, dass sich der Abstand zwischen den Renditen französischer Anleihen und deutscher Bundesanleihen im Fall eines Wahlsiegs von Marine Le Pen deutlich vergrößern würde.

Zum Vergleich: 2011/2012, auf dem Höhepunkt der Krise im Euroraum, kletterte der Spread auf rund 150 Basispunkte, und es ist durchaus möglich, dass dieses Niveau erneut erreicht wird. Analog dazu würden sich die Spreads anderer Anleihen aus Peripherie- und „Semi-Kernländern“ dem steigenden Risiko für einen Zerfall der Währungsunion entsprechend erhöhen. Auf der Aktienseite könnte die Unsicherheit im Hinblick auf die potenziellen Auswirkungen für die EU auf dem europäischen Markt unmittelbar zu einem Kursrückgang von bis zu 10% führen

Möglich sind auch weitreichendere Auswirkungen für die globalen Märkte. Unternehmen mit guten Fundamentaldaten in Sektoren, die in geringerem Maße von geopolitischen Ereignissen beeinflusst werden, dürften sich als recht widerstandsfähig erweisen. Um jedoch auf die Problematik der auf Euro lautenden Schulden zurückzukommen: Europäische Banken werden wahrscheinlich am stärksten betroffen sein. Deren Aktien könnten um 20% bis 30% nachgeben, nachdem sie im Anschluss an den Brexit bereits einen Kursverlust von 20% verzeichnet haben.

Im Vergleich zu einem Auseinanderbrechen der EU ist der Brexit zweifellos ein unbedeutendes Ereignis. Denn wenn die Länder zu ihren früheren Landeswährungen zurückkehrten, würden sich für Banken bei den nach wie vor auf Euro lautenden Forderungen und Verbindlichkeiten erhebliche Diskrepanzen ergeben. Die europäischen Banken stehen bereits seit vielen Jahren am Rand einer Krise, nicht zuletzt seit Griechenland aus der Europäischen Union auszuscheiden drohte. Dass der italienische Bankensektor die Folgen eines Euro-Kollapses mittelfristig bewältigen könnte, ist angesichts des derzeitigen Zustands des italienischen Bankensystems unwahrscheinlich. Darüber hinaus wären nicht nur die hoch verschuldeten Länder betroffen, sondern auch Länder wie Deutschland (die französische und italienische Schuldtitel halten). Laut European Law Journal „würden Geldgeber aus dem Privatsektor unverzüglich ihren Druck („Spreads“) auf jene Mitgliedstaaten erhöhen, die den Euro noch nicht abgeschafft haben, und damit einen Dominoeffekt mit unkalkulierbaren Kosten verursachen. Dieser würde letztendlich auch die Volkswirtschaften jener Länder bedrohen, die einen Handelsüberschuss aufweisen, da diese einen Großteil ihrer Exportmärkte verlieren würden“. 2

Für das vernetzte Bankensystem der EU wäre die Gefahr eines Kollapses sicher am größten – und dies hätte weltweit Folgen für den Finanzsektor. Doch selbst unter einer Regierung Le Pen wären die Hürden für einen Frexit weiterhin hoch und eine umsichtigere Reaktion könnte folgen. Auch dann wäre mit einem gewissen Renditeaufschlag und einer relativ steilen Renditekurve zu rechnen, die auf einen stärker inflatorischen und in fiskalischer Hinsicht weniger konservativen Policy Mix zurückzuführen wären. Auch inflationsindexierte Anleihen aus Frankreich, die derzeit eine Breakeven-Inflationsrate von rund 1,31 % über 10 Jahre aufweisen, würden sich gut entwickeln. Bei einem Zerfall des Euro würde der wiedereingeführte Franc mittelfristig unter Druck geraten, zumal Investoren versuchen würden, das Risiko durch den Verkauf der Währung abzusichern.

Traditionelle Maßnahmen, um einem Kursverfall des Franc entgegenzuwirken, wären u.a. eine Anhebung der Zinssätze in Frankreich sowie der Verkauf von Euroreserven, um französische Anleihen zu kaufen und so die eigene Währung zu stärken. Für eine Regierung, die bemüht ist, wirtschaftlichen Schaden zu vermeiden, und nicht über umfangreiche Euroreserven verfügt, bringen derartige Maßnahmen jedoch Herausforderungen mit sich. Was die übrigen wiedereingeführten europäischen Währungen betrifft, würde die Deutsche Mark zulegen, die italienische Lira dagegen an Wert verlieren. Im Fall Italiens und Griechenlands könnte dies de facto einen Hoffnungsschimmer in Form einer langersehnten Abwertung ihrer Währungen bedeuten. Durch die Renationalisierung der Geldpolitik hätten die Länder die Möglichkeit, ihre Währung abzuwerten. Allerdings würde sich dadurch auch das Problem der Rückzahlung auf Euro lautender Schulden verschärfen.

Der erste Durchgang der Präsidentschaftswahlen findet am 23. April statt. Wenn dabei keiner der Kandidaten die absolute Mehrheit erlangt, kommt es am 7. Mai 2017 zu einer Stichwahl zwischen den beiden Kandidaten mit den meisten Stimmen. Dann werden alle Augen auf Frankreich gerichtet sein, zumal die Welt in zunehmendem Maße unberechenbar scheint."

Mark Burgess, CIO EMEA, Columbia Threadneedle Investments

1 Marine Le Pen, 4. Januar 2017

2 http://www.eui.eu/Documents/MWP/ProgramActivities/MRW2014-2015/offeeuropeentrapped.pdf

Wichtige Informationen: Nur für professionelle und/oder qualifizierte Anleger. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die künftige Wertentwicklung. Der Wert der Anlagen und etwaige Einkünfte daraus sind nicht garantiert und können sowohl steigen als auch fallen sowie von Wechselkursveränderungen beeinflusst werden. Das bedeutet, dass ein Anleger unter Umständen den ursprünglich angelegten Betrag nicht zurückerhält. Diese Veröffentlichung dient lediglich der Information und stellt kein Angebot zum Kauf von Wertpapieren oder anderen Finanzinstrumenten noch eine Anlageberatung und eine Investmentdienstleistung dar. Das Research sowie die Analysen, auf die hier Bezug genommen wird, wurden von Columbia Threadneedle Investments im Rahmen des eigenen Anlagenverwaltungsgeschäfts durchgeführt, und die Ergebnisse derselben sind möglicherweise bereits vor der Veröffentlichung dieser Informationen genutzt worden und werden hier lediglich als Hintergrundinformationen zur Verfügung gestellt. Alle zum Ausdruck gebrachten Meinungen entsprechen dem Stand zum Zeitpunkt der Veröffentlichung, können jedoch ohne Benachrichtigung geändert werden. Informationen aus externen Quellen werden zwar als glaubwürdig angesehen, für ihren Wahrheitsgehalt und ihre Vollständigkeit besteht jedoch keine Gewähr. Herausgegeben von Threadneedle Asset Management Limited („TAML“). Eingetragen in England und Wales unter der Nr. 573204; eingetragener Firmensitz: Cannon Place, 78 Cannon Street, London EC4N 6AG. Im Vereinigten Königreich zugelassen und reguliert von der Financial Conduct Authority. Columbia Threadneedle Investments ist der globale Markenname der Columbia- und Threadneedle-Unternehmensgruppe.