"Emerging-Markets-Investoren hatten in den vergangenen Jahren einen schweren Stand, denn zahlreiche Faktoren drückten auf die Performance der Anlageklasse: die geplatzte Blase am Rohstoffmarkt, Chinas Konjunkturabschwächung, lahmende globale Exporte und ein starker US-Dollar – um nur einige zu nennen. Doch im laufenden Jahr zeigen die Schwellenländer wieder eine deutlich bessere Performance. Teilweise warfen Investments dort sogar stärkere Renditen ab als in den Industrieländern. Die zentrale Frage lautet jedoch: Ist das der Beginn eines nachhaltigen Aufschwungs?

Die Gesamtbewertung der Schwellenmärkte hat Anfang des Jahres 2016 ein sehr niedriges Level erreicht, als Bedenken über den Rückgang des Wirtschaftswachstums in China, das Tief am Rohstoffmarkt und künftige Zinsschritte der US-amerikanischen Zentralbank die Aktienkurse drückten. Doch die Stimmung änderte sich, als China ein neues Konjunkturprogramm ankündigte, die Ölpreise wieder stiegen und die Fed sich kompromissbereit zeigte: Die Währungen in den Schwellenländern werteten auf und die dortigen Aktienmärkte erholten sich. Die größten Aufwärtsbewegungen gab es dabei in Brasilien, Russland, Südafrika und der Türkei – just den Ländern, die 2015 noch einen starken Abverkauf erlebten.

Auch das Wirtschaftswachstum dieser Länder scheint sich zu stabilisieren. Die brasilianischen und russischen Konjunkturzahlen sind zwar noch immer schwach, haben mittlerweile aber wohl einen Boden erreicht. Währenddessen zeigen viele asiatische Staaten ein gesundes Wirtschaftswachstum: Indiens Konjunkturaussichten sind stark. Auch Indonesien und Thailand befinden sich im Aufwind. Ein Sorgenkind bleibt weiterhin China. Die Wirtschaftsleistung im „Reich der Mitte“ kehrt wohl auch in naher Zukunft nicht auf das Niveau der vergangenen Jahre zurück.

Das schwache Wachstum in den Schwellenländern ist dabei eng mit der Entwicklung Chinas verknüpft. Der Übergang von einem infrastruktur- und investitionsgüterbasierten Wachstumsmodell hin zu einer Ökonomie, in der Konsum und der Dienstleistungssektor wichtigere Wachstumsfaktoren sind, verläuft natürlich nicht ohne Komplikationen. Für die chinesische Regierung ist diese Transformation ein voraussichtlich über mehrere Jahrzehnte andauerndes Projekt. Allerdings sollte ein schwächeres Wirtschaftswachstum nicht ohne weiteres mit einer Wachstumskrise gleichgesetzt werden. Denn China hat das Potenzial und die Bereitschaft, eine Vielzahl politischer Maßnahmen zu ergreifen, um die Wirtschaftsentwicklung und Schuldendynamik im Rahmen zu halten.

Kommen jetzt wieder höhere Gewinne?

Noch immer sind Unternehmensgewinne die zentralen Treiber der Kurse von Schwellenländeraktien. Nachdem die Profite im Jahr 2011 ihren Höhepunkt erreichten, enttäuschten die Unternehmen die Märkte jedoch regelmäßig. Auch die Gewinnprognosen wurden stetig weiter heruntergeschraubt. Eine Kombination aus Kostendruck, steigenden Löhnen und einer schwachen Nachfrage aus den Industrieländern hat die Gewinnmargen und Eigenkapitalrenditen negativ beeinflusst.

Kein Wunder also, dass das Jahr 2016 mit sehr moderaten Ertragserwartungen begann. Allerdings gibt es Anzeichen einer Verbesserung. Das hat unter anderem damit zu tun, dass der Kollaps der Rohstoffpreise in vielen Schwellenländern ein wesentlicher Grund für die schwache Entwicklung der Gewinne war. Nun dürfte die Zeit der starken Preiskorrekturen aber vorbei sein – auch wenn wir nicht mit einem weiteren lang anhaltenden Rohstoffboom rechnen.

Die kurzfristige Belebung bei Rohstoffen, Öl und Währungen hat sich positiv ausgewirkt. Zudem gibt es aber auch Beispiele, wie Unternehmen selbst das Heft des Handelns in die Hände genommen haben. Dazu zählen Kostenkontrolle, Capex-Effizienz und verbesserte Erträge. Zum ersten Mal seit fünf Jahren bewegt sich die Produktivität über dem realen Lohnzuwachs in einigen Schlüsselmärkten. Das wird dabei helfen, Margen und Unternehmensgewinne zu erhöhen.

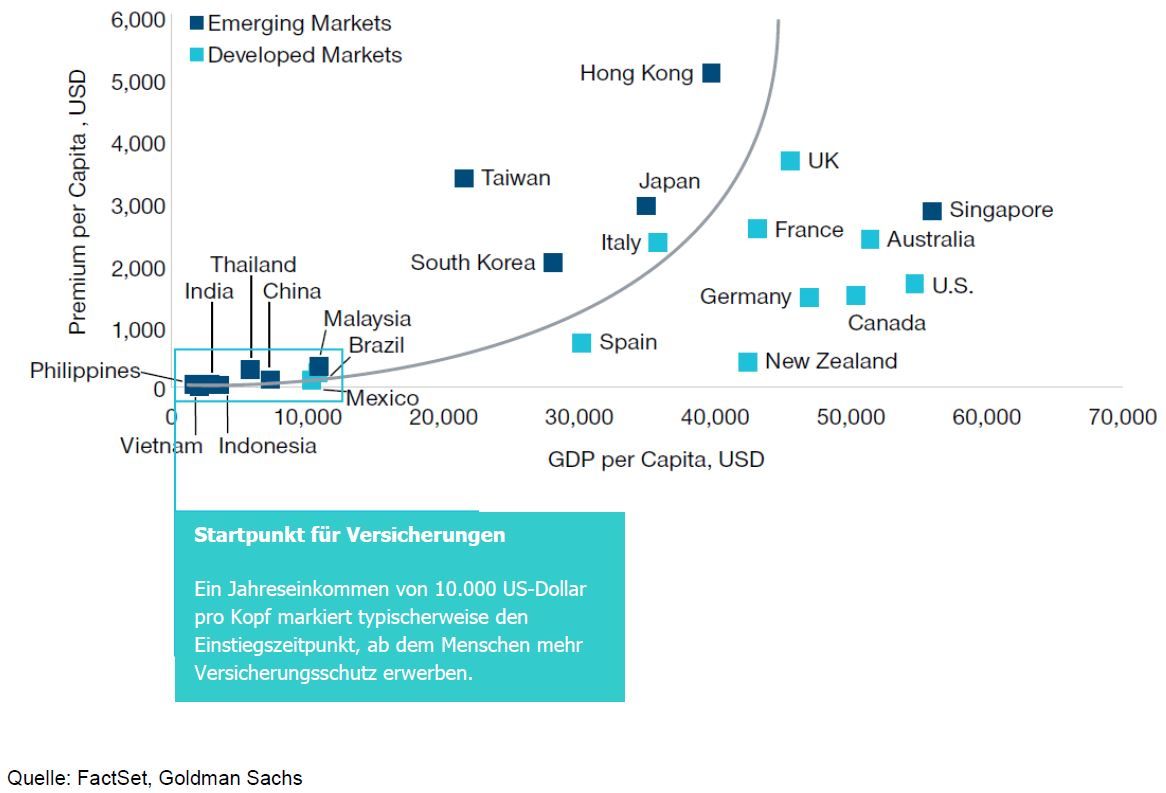

Zudem gibt es trotz der bisher insgesamt enttäuschenden Entwicklung der Gewinne einige Bereiche innerhalb der Schwellenländer, die dynamisch wachsen. Dazu gehören etwa Versicherungen. Die Versicherungsbranche steht in vielen Schwellenländern gerade erst in den Startlöchern (siehe Grafik). Hier gibt es noch immer ein großes Potenzial für Veränderungen und damit auch für Marktanteilsgewinne. Dies ist in Schwellenländer nicht ungewöhnlich. Entsprechend ergeben sich langfristige Wachstumschancen, wenn die richtigen Unternehmen in den richtigen Branchen identifiziert werden. Das ist sehr attraktiv in einer Welt, in der Wachstum eher spärlich geworden ist.

Trotz ihres Revivals in diesem Jahr sind Schwellenländeraktien noch immer günstig bewertet. Schaut man auf das Kurs-Buchwert-Verhältnis (KBV), dann notieren Emerging-Markets-Aktien im Vergleich zu Titeln aus den Industrieländern nach wie vor mit einem Abschlag. Auf Basis des Kurs-Gewinn-Verhältnisses (KGV) ergibt sich ein etwas differenzierteres Bild, denn die Bewertungen von Titeln aus den Bereichen Basiskonsumgüter, zyklischen Konsumgüter, Werkstoffe und Healthcare liegen etwas über dem langfristigen Durchschnitt. Dennoch sind wir angesichts des eher schwachen Ertragswachstums, das eine Verbesserung nahe legt, insgesamt optimistisch.

Der Wachstumsaufschlag der Schwellenländer gegenüber den Industrieländern hat sich zuletzt reduziert. Das führt zu Sorgen, ob Emerging Markets überhaupt noch die Treiber des globalen Wirtschaftswachstums sind. Laut Daten des Internationalen Währungsfonds (IWF) sind Entwicklungsländer allerdings inzwischen für fast 60 Prozent des Welt-Bruttoinlandsprodukts (BIP) verantwortlich. Vor einem Jahrzehnt waren es noch 50 Prozent. Seit der Finanzkrise 2008 waren die Emerging Markets für mehr als 80 Prozent des Wirtschaftswachstums verantwortlich. Und da sie jetzt viel größer als damals sind, würde selbst eine niedrigere Wachstumsrate das weltweite BIP noch signifikant steigen lassen.

Darüber hinaus erwartet der IWF, dass die Wachstumsdifferenz zwischen Schwellen- und Industrieländern sich wieder ausweitet. Gestützt wird diese Erwartung dadurch, dass viele Schwellenländer inzwischen tief greifende Reformen auf den Weg gebracht haben, um Haushalts- und Leistungsbilanzdefizite zu verringern, ihre Schulden zu senken und die Inflation in den Griff zu bekommen. Damit befinden sie sich in einer deutlich komfortableren wirtschaftlichen Lage als zuvor und sind eher fähig, Erschütterungen zu bewältigen.

Auch die Langzeittrends sind ermutigend. Industrie- und Schwellenländer sind die Heimat von 85 Prozent der Weltbevölkerung, also sechs Milliarden Menschen. Aufgrund der starken Verbindungen durch Handel, Finanzen und Geopolitik sind diese Menschen heute wichtiger für die globale Wirtschaft als je zuvor. Das hat auch damit zu tun, dass die Bevölkerung aller Industrienationen mit Ausnahme der USA gegen Mitte des Jahrhunderts schrumpfen wird. China wird als eines der wenigen Schwellenländer ein ähnliches Schicksal erleiden, denn die Bevölkerung bei einem Großteil der Emerging Markets ist eher jung. So sind etwa 60 Prozent der brasilianischen Bevölkerung unter 30 Jahre alt. Viele junge Menschen stehen also erst kurz vor dem Eintritt in den Arbeitsmarkt.

Hinzu kommt, dass die meisten Anleger nur gering in den Schwellenländern engagiert sind. Die durchschnittliche Allokation liegt bei zehn Prozent des Aktienportfolios. Für diejenigen, die Schwellenländeraktien bislang gemieden oder einfach nicht beachtet haben, könnte jetzt eine günstige Zeit für ein Investment sein.

Dennoch ist es wichtig, realistisch zu bleiben: Die zurückliegende Erfolgsstory der Emerging Markets wird sich nicht einfach wiederholen. Was langfristig zählt, ist, welche Aktien Sie besitzen –und ob diese Wachstumspotenzial aufweisen und unterbewertet sind. sind die Aktien, die man besitzt und ob diese unterbewertet sind oder steigen. Eine unvorhergesehene Krise ist immer denkbar, doch gegenwärtig gibt es zahlreiche Möglichkeiten für erfahrene Investoren, die gewillt sind, sich auf Fundamentaldaten zu konzentrieren."

Gonzalo Pángaro, Portfoliomanager, T. Rowe Price