Ideale Voraussetzungen für europäische festverzinsliche Wertpapiere

Herausfordernde wirtschaftliche Rahmenbedingungen können sich für europäische Anleihen als überraschend positiv erweisen. Wir erwarten, dass das BIP-Wachstum in Europa 2019 auf 1,1% zurückgehen wird, bei einer Inflationsrate von 1,4%. Diese Mischung aus geringem, aber positivem Wachstum und niedriger Inflation stellt gute Voraussetzungen für Euroanleihen dar. Die Konjunktur des Euroraums ist derzeit weder zu stark abgekühlt, also nicht rezessionär, noch überhitzt. Das trägt dazu bei, dass die Hauptrisiken für Anleger in festverzinslichen Wertpapieren gering ausfallen: Rezessionen lösen typischerweise eine Zunahme von Zahlungsausfällen bei Hochzinsanleihen aus, wohingegen eine Überhitzung bzw. starkes Wachstum zu einem Inflationsanstieg und steigenden Zinsen führen kann.

Geldpolitik ... Welche Straffung?

Zwar beendete die EZB den Kauf von Anleihen für ihr Ankaufprogramm im vergangenen Dezember, doch bleibt die Geldpolitik in Europa weiterhin sehr locker. In der Tat änderte die Europäische Zentralbank (EZB) im März ihren Zinsausblick dahingehend, dass eine Erhöhung bis mindestens 2020 zurückgestellt wird. Gleichzeitig kündigte die Notenbank eine neue Finanzierungsrunde für Kreditinstitute an, die als gezielte längerfristige Refinanzierungsgeschäfte (GLRG-III) im September anlaufen soll.

Die Ankündigung ist positiv für risikoreiche Anlagen und besonders für den Finanzsektor. Die Maßnahme zielt darauf ab, die Konjunktur des Euroraums zu unterstützen und die Wahrscheinlichkeit einer bevorstehenden Rezession zu senken, indem Banken mehr Mittel zu einem geringeren Zinssatz als sonst von der EZB angeboten aufnehmen können, um Kredite an die Realwirtschaft zu vergeben.

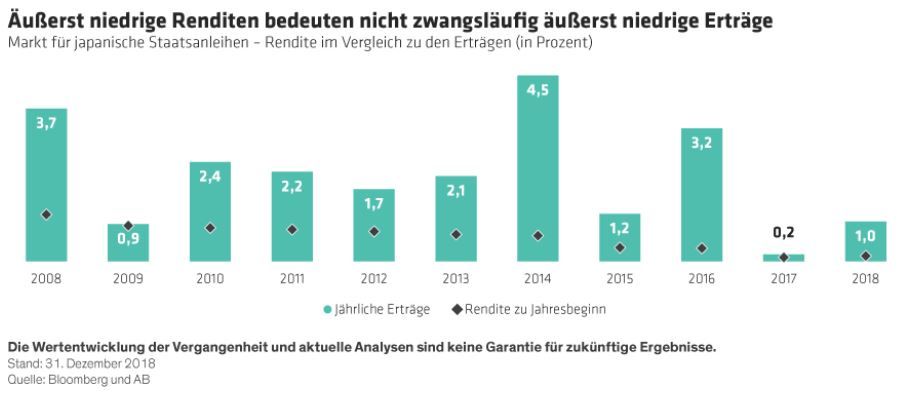

Niedrige Renditen bedeuten nicht unbedingt niedrige Erträge

Einseits bleiben die laufenden Staatsanleihenrenditen in Europa zwar auf einem äußerst niedrigen Niveau; andererseits ist dies jedoch nicht zwangsläufig gleichbedeutend mit äußerst niedrigen Erträgen für die Anleger. Obwohl die Anfangsrendite als ein guter Indikator für die künftigen Erträge dient, ist sie nicht der einzige bestimmende Faktor. Auch Kursanstiege und Roll-down-Effekte entlang der Zinskurve liefern wichtige Beiträge zu den Gesamterträgen.

Betrachten wir beispielsweise die Erträge der letzten 10 Jahre am japanischen Staatsanleihenmarkt, welcher seit Jahrzehnten in einem Niedrigzinsumfeld feststeckt. Während die Anfangsrendite in jedem dieser Jahre innerhalb des 10-Jahres-Zeitraums nahe bei oder unter 1% lag, war der Gesamtertrag meist erheblich höher (Abbildung).

Wie steuert man am besten durch die heutigen Märkte?

Im gegenwärtigen Umfeld können Anleger in Staatsanleihen des Euroraums unserer Auffassung nach mit stabilen, aber relativ niedrigen Erträgen rechnen. Auf der anderen Seite dürften die Inhaber von auf Euro lautenden Hochzinsunternehmensanleihen höhere Erträge erzielen, jedoch bei einer viel stärkeren Volatilität.

Aus unserer Sicht stellt ein dynamisch verwaltetes Portfolio, das in beide dieser Märkte investieren kann, das Beste aus beiden Welten dar. Dieser Portfoliotyp – dynamisch verwaltet und mit einem Ansatz, der nicht an eine Benchmark gebunden ist – kann eine attraktivere risikobereinigte Rendite liefern als der Markt.

Unser Research zeigt, dass dieser Portfoliotyp eine deutlich höhere Rendite liefern kann als eine traditionelle Euroanleihen-Benchmark, die eine Mischung aus hochwertigen Staats- und Unternehmensanleihen beinhaltet. Dieser Mehrwert wird sogar mit geringerer Duration und ähnlicher langfristiger Volatilität erzielt trotz einer höheren Allokation in das Hochzinssegment. Im Vergleich zu höher verzinslichen Staatsanleihen des Euroraums, wie beispielsweise italienischen BTPs, kann ein dynamisches Portfolio attraktivere Renditen und ein geringeres Konzentrationsrisiko bieten.

Zwar ist die Rendite im Vergleich zum Hochzinsmarkt des Euroraums geringer, doch auch die Qualität des dynamischen Portfolios ist viel höher. Dies ist ein wichtiges Unterscheidungsmerkmal in dieser spätem Phase des Kreditzyklus, denn Anleihen mit niedrigerem Rating und einem höheren Fremdfinanzierungsgrad sind deutlich risikoreicher und damit mit deutlich erhöhten Wertschwankungen versehen.

Höhere Renditen in den USA – eine Option?

Der US-Markt mag mit seinen höheren nominellen Renditen augenscheinlich attraktiver erscheinen, aber die Kosten für die Absicherung des Fremdwährungsrisikos des US-Dollars gegenüber dem Euro bleiben auf einem hohen Niveau von rund 3%, was die bereinigten Erträge für Euro-Anleger weniger attraktiv macht. Da sich die USA in einer bereits weiter fortgeschrittenen Phase des Kreditzyklus befinden, steigen auch die Risiken für höherverzinsliche US-Anleihen, ohne dass diese deutlich höhere Risikoprämien als ihre europäischen Pendants offerieren.

Die größeren Zusammenhänge

Natürlich sind die politischen Risiken im gesamten Euroraum erhöht, doch sehen wir gleichzeitig sowohl historische Beispiele als auch die Bereitschaft, marktorientierte Lösungen zu finden, wenn diese gebraucht werden. So sind wir der Auffassung, dass die EZB über die Entschlossenheit und die Instrumente verfügt, um größere Krisen abzuwenden.

Längerfristig gehen wir davon aus, dass die strukturellen Probleme in Europa anhalten und dass die Effektivität der Geldpolitik im Laufe der Zeit nachlassen dürfte. Kurz- bzw. mittelfristig sind wir uns des erhöhten Risikos aufgrund der Schlagzeilen und der Volatilität, beispielsweise vor den Europawahlen, bewusst. Vor diesem Hintergrund glauben wir, dass ein dynamischer und benchmarkunabhängiger Ansatz mehr denn je attraktiv ist – weil er flexibel genug ist, um Vorteile aus der erhöhten Volatilität zu ziehen und sich den vorgefundenen Marktbedingungen anzupassen.