Nach einigen turbulenten Wochen vergisst man leicht, wie gut sich globale Aktien seit Jahresanfang entwickelt haben. Anfang Mai hatten einige Indizes unsere strategischen Zielwerte für März 2020 bereits übertroffen. Seit Anfang 2019 haben eine ganze Reihe von Faktoren dazu beigetragen, dass riskante Anlagen den im vierten Quartal 2018 verlorenen Boden wieder aufholen konnten. Neben freundlichen Tönen von der US Federal Reserve (Fed), solidem Wirtschaftswachstum in den USA und China und stabilen Unternehmens- ergebnissen im ersten Quartal gab es die Hoffnung auf ein US-Chinesisches Handelsabkommen.

In den letzten Wochen wurden an den Märkten jedoch zwei Parameter neu bewertet – Handelsstreitigkeiten und Zinsen. Unserer Meinung nach ist es unwahrscheinlich, dass der US-Chinesische Handelskonflikt kurzfristig gelöst werden kann. Stattdessen drohen höhere Zölle und neue protektionistische Maßnahmen länger in Kraft zu bleiben, als wir ursprünglich erwartet hatten. Der Konflikt ist längst nicht mehr rein wirtschaftlich, sondern hat zunehmend geopolitische Dimensionen.

Höflich gesagt scheinen die USA immer mehr bestrebt, den Aufstieg Chinas lenken zu wollen, sodass er zu den eigenen strategischen Interessen passt. Dies zeigt sich insbesondere an den Beschränkungen der Exporte von Spitzentechnologien aus den USA und den Beschränkungen chinesischer Exporte.

Von Veränderungen in den globalen Lieferketten bekommen wir bisher kaum etwas mit, da deren Umsetzung länger dauert. Allerdings berichten bereits mehrere Unternehmen, dass sie ihre Investitionsentscheidungen vertagen und negative Auswirkungen auf den globalen Konsum erwarten.

Die Kombination aus bereits sehr hohen Indexständen, anhaltenden Handelsstreitigkeiten und nahenden Budgetstreitigkeiten in den USA dürfte kurzfristig für weitere Volatilität sorgen. Das alles macht Aktien aus unserer Sicht derzeit nicht gerade attraktiv. Wir schätzen das Risiko einer Korrektur (bei der der S&P 500 gegenüber seinem Höchststand um mehr als 10 % nachgibt) nun als hoch ein.

Das schwierige Umfeld in bestimmten zyklischen Sektoren wie Automobilen, Halbleitern und Industriegütern dürfte anhalten. Damit erscheint die bisher erhoffte Erholung der Unternehmensgewinne in der zweiten Jahreshälfte 2019 gefährdet. Der Handelskonflikt verschärft sich, wie die jüngsten, sehr beunruhigenden Anzeichen einer Eskalation mit Mexiko zeigen.

Zölle entwickeln sich zunehmend zu einer Allzweckwaffe, die nicht nur als Instrument zur Förderung des fairen Handels, sondern auch für andere politische Prioritäten der Trump- Administration dient. Im Falle der jüngsten mexikanischen Zollandrohung bestand das erklärte Ziel darin, die Sicherheit der US-Grenzen zu stärken. Am 10. Juni wurden die Strafzölle nicht eingeführt, nachdem Mexiko einer Reihe von Maßnahmen zur Reduzierung der illegalen Einwanderung zustimmte. Dennoch verleihen diese Androhungen verschiedenen Handelsstreitigkeiten eine neue Qualität.

Unberechenbare Handelsmaßnahmen, die über Twitter angekündigt werden, schaden natürlich den Beziehungen der USA zu Verbündeten wie Mexiko und geopolitischen Rivalen wie China gleichermaßen. Sie trüben aber auch die Stimmung an den Finanzmärkten – ein Effekt, der teilweise durch die Erwartung der Finanzmärkte gemildert wird, dass die Fed durch Zinssenkungen zur Hilfe eilen könnte.

Vor allem aber verursachen Zölle, wie jede staatliche Intervention in freie Märkte, Verzerrungen. Sie wirken sich effektiv als Steuer auf US-Verbraucher aus und tun dies oft auf unberechenbare, unvorhersehbare Art und Weise. Washingtons Bürokraten sind dafür verantwortlich, wie und auf welche spezifischen Güter Zölle und andere Handelsmaßnahmen angewendet werden. Am schlimmsten ist aus aktueller Sicht von US-Unternehmen und ihren Aktionären, dass Unternehmen oft für Investitionsentscheidungen bestraft werden, die sich nicht schnell oder einfach rückgängig machen lassen.

Als erste Annahme gehen wir davon aus, dass sich die bisher eingeführten Zölle in diesem Jahr aufgrund höherer Importkosten mit minus drei Prozent auf die Gewinne pro Aktie in den USA auswirken werden. Dies ist jedoch nur eine sehr grobe Schätzung, die beispielsweise nicht den Wertverlust von US-Firmenniederlassungen im Ausland widerspiegelt, falls protektionistische Maßnahmen längerfristig andauern. Umgekehrt könnte natürlich der reduzierte ausländische Wettbewerb gewisse Vorteile mit sich bringen. Auch das ginge natürlich wieder auf Kosten der US-Verbraucher und der längerfristigen Wachstumsaussichten. Schließlich müssten die Investoren die Risiken für einzelne Unternehmen und Branchen völlig neu bewerten. Besonders beunruhigend ist aus unserer Sicht der Einsatz nichttarifärer Maßnahmen, um beispielsweise gezielt einzelnen Unternehmen das Wirtschaften schwerer zu machen.

Natürlich besteht weiterhin die Hoffnung, dass die politischen Entscheidungsträger ihren Kurs ändern, bevor all diese potenziellen Schäden vollständig eintreten. Wir bleiben vorerst bei der grundsätzlichen Einschätzung, dass ein globaler Rückgang der Unternehmensgewinne vermieden werden kann. Defensive Sektoren, säkular wachsende Segmente wie Software, digitaler Zahlungsverkehr und Gesundheitswesen sowie Aktienrückkäufe sollten dazu beitragen, ein moderates Wachstum der Gewinne pro Aktie in den USA, Europa und den Schwellenländern zu ermöglichen.

Der zweite Parameter, der einer Analyse bedarf, sind die langfristigen Zinssätze und deren Auswirkungen auf die Bewertungsmultiplikatoren. Moderate globale Wachstumsaussichten und eine begrenzte Inflation dürften die Rendite 10-jähriger US-Staatsanleihen für längere Zeit niedrig halten. Dies spiegelt sich in unserer aktualisierten CIO View Prognose wider, die für die USA auf 12-Monatssicht unveränderte Renditen von 2,30 Prozent für 10-jährige Staatsanleihen voraussagt. Wir sind nach wie vor der Meinung, dass niedrige Renditen keine Vorboten einer wirtschaftlichen Rezession in 2019 oder 2020 sind. Stattdessen sollten niedrige Zinssätze es Aktien ermöglichen, ein strukturell erhöhtes Bewertungsniveau auf oder über dem historischen Durchschnitt zu halten.

Dies jedoch setzt wiederum voraus, dass die Handelsspannungen und Budgetstreitigkeiten in den USA nicht völlig aus dem Ruder laufen. Immerhin stehen in den USA 2020 Wahlen an. Das könnte sowohl dem Kongress als auch der Trump-Regierung starke politische Anreize geben, weitere Eskalationen zu verhindern.

Während wir kurzfristige Abwärtsrisiken für die Aktienmärkte sehen, erwarten wir, dass Unternehmen und Investoren sich in den nächsten 12 Monaten erfolgreich an das neue weltpolitische Umfeld anpassen werden. Unserer Ansicht nach könnte der S&P 500 bis Juni 2020 ein Niveau von 3000 erreichen, was ein unverändertes Kurs-Gewinn-Verhältnis von 17,3x bedeuten würde. Im Rest der Welt prognostizieren wir einen zunehmenden Bewertungsabschlag gegenüber den USA, da unser Vertrauen in eine zyklische Ertragserholung schwindet. Für den Dax erwarten wir wenig Auftrieb, da die Automobilindustrie weiter mit einer schwächelnden Nachfrage konfrontiert wird.

Kurzfristig bevorzugen wir Schwellenländer nicht mehr gegenüber anderen Regionen. Der anhaltende Handelskonflikt macht es Schwellenländeraktien derzeit schwer. Wir halten jedoch an hohen 12-Monats-Renditeprognosen fest, was auf eine attraktive Bewertung und ein starkes erwartetes Wachstum der Gewinne pro Aktie im Jahr 2020 zurückzuführen ist.

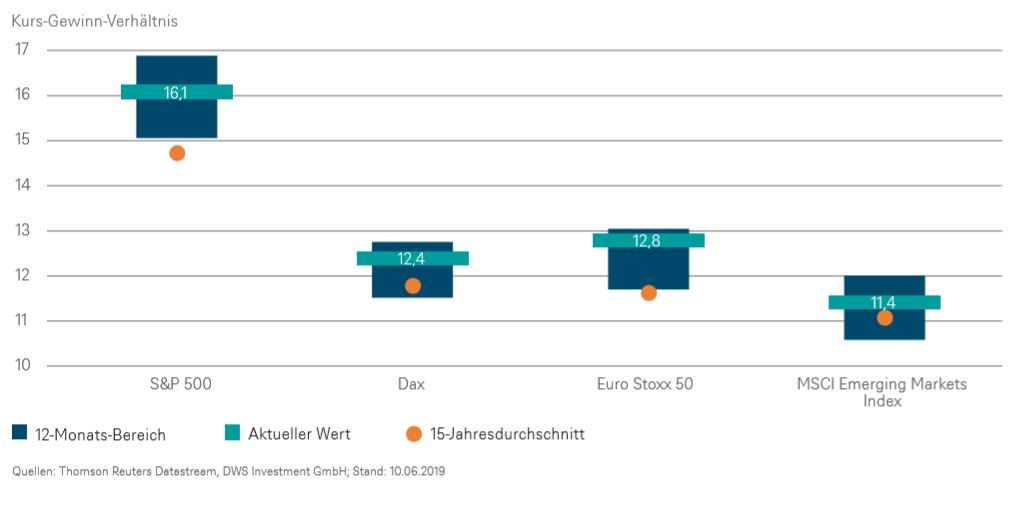

Ziemlich teuer

Trotz der jüngsten Marktturbulenzen sind die meisten großen Aktienmärkte nach wie vor teurer als die historischen Durchschnittswerte der jüngeren Vergangenheit. Die Befürchtung einer globalen Abkühlung könnte zu weiteren Korrekturen führen.

Dr. Thomas Schüßler & Andre Köttner, Co-Head of Equities, DWS