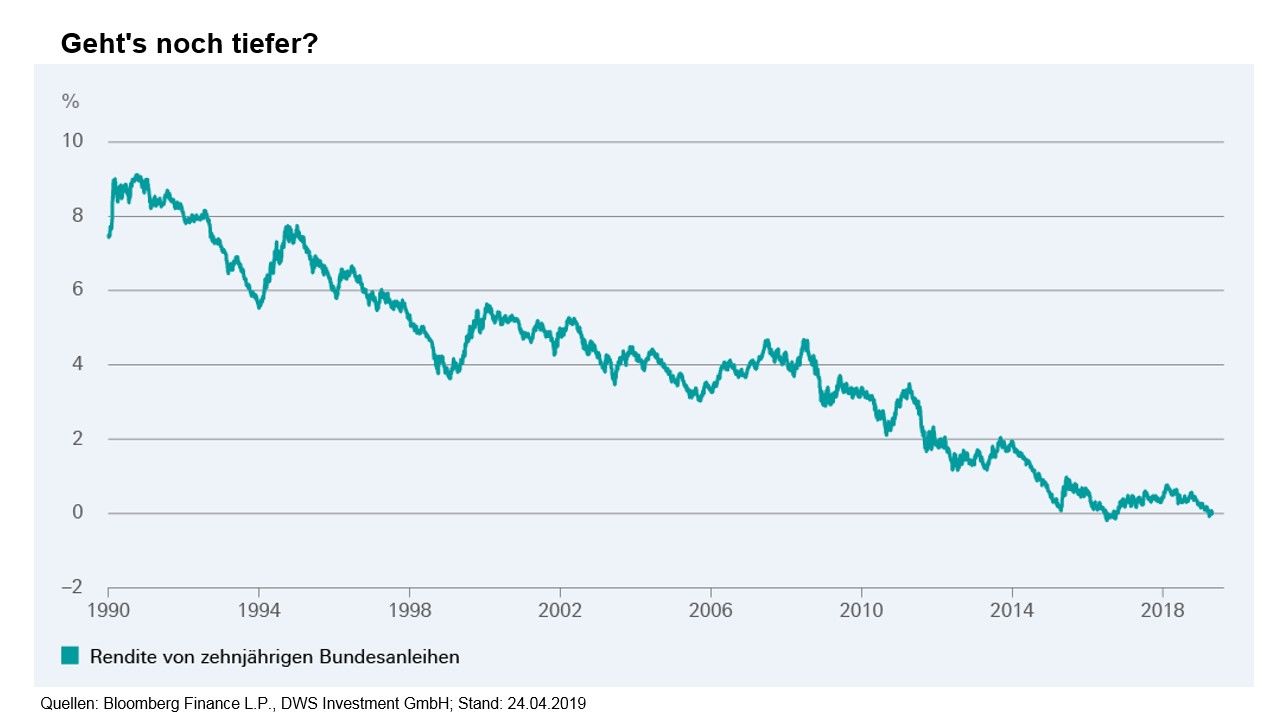

Seit einiger Zeit enttäuschen die Wirtschaftsdaten, was auch Spuren bei vermeintlich sicheren Staatsanleihen hinterlassen hat: Deren Renditen haben weiter nachgegeben. Bei deutschen Bundesanleihen mit 10-jähriger Laufzeit, der Benchmark-Anleihe in der Eurozone, liegen die Renditen aktuell sogar bei Null, wie unser "Chart der Woche" zeigt. Wenn man eine solche Anleihe heute kauft und bis zur Fälligkeit hält, wird sie über zehn Jahre keine Rendite abwerfen, noch nicht einmal in nominaler Betrachtung, also unter Vernachlässigung der Inflation. Man erhält einfach in 2029 den Nennbetrag zurück und das war es dann auch schon. Kein Wunder, dass sich viele Anleger seit Jahren beschweren und die guten alten Zeiten herbeisehnen, in denen US Treasuries, deutsche Bundesanleihen oder britische Gilts die Anleger mit jährlichen Kupons von stattlichen fünf Prozent und mehr verwöhnten.

Es wäre jedoch unklug, Bundesanleihen nur vor diesem Hintergrund zu betrachten. Ein Blick auf die Wertentwicklungsstatistiken zeigt eine andere Geschichte: Im Jahr 2018, als an den Finanzmärkten fast nichts funktionierte, konnten 10-jährige Bundesanleihen eine positive Wertenwicklung von 2,7 Prozent erzielen. Bei US Treasuries waren es 0,9 Prozent. Im Jahr 2019 verzeichneten Bundesanleihen bisher eine Performance von 1,8 Prozent und bei Treasuries sind es 1,9 Prozent. In allen Fällen haben sie die Erwartungen deutlich übertroffen (auch unsere eigenen, wie wir demütig zugeben müssen).

Was man nicht vergessen sollte, ist die Tatsache, dass bei fallenden Renditen die Anleihekurse steigen. Das Gegenteil ist ebenfalls der Fall. Wenn die Renditen steigen würden, z.B. aufgrund einer Beschleunigung der Inflation, würde das sowohl die Anleihekurse belasten als auch den realen Wert der Kupons ganz oder teilweise erodieren lassen. Besonders ausgeprägt sind die Kurseffekte bei Anleihen mit längeren Laufzeiten. Warum also, um auf unsere ursprüngliche Frage zurückzukommen, könnte es dann noch Sinn machen, deutsche Staatsanleihen zu halten, obwohl sie keine Rendite mehr abwerfen? Wie wir gesehen haben, können Renditen auch unter Null fallen, was zu steigenden Anleihekursen und somit zu einer positiven Wertentwicklung führt, selbst wenn es keine Kuponeinnahmen gibt. Daher kann es durchaus Sinn machen, auch bei einer Nominalrendite von Null noch Staatsanleihen zu halten, zumindest aus Diversifikationsüberlegungen. Diese können nämlich helfen, ein Portfolio zu stabilisieren, selbst wenn die Lage sonst am Kapitalmarkt ungemütlich wird. Das haben Bundesanleihen in 2018 einmal mehr eindrucksvoll unter Beweis gestellt.