Wartet die EZB bald mit einem weiteren unorthodoxen Instrument auf?

"Wir haben im EZB-Rat nicht darüber diskutiert, ob die Einführung eines Freibetrags uns die Möglichkeit eröffnen würde, den Einlagenzins länger niedrig zu halten" antwortete Mario Draghi auf eine entsprechende Frage in der Pressekonferenz am Mittwoch, 10. April. Wir interpretieren das lediglich als Umschreibung der Vermutung, dass man es wohl bald schon diskutieren werde. Um zu verstehen, warum das Thema aktuell ist, sollte man einen Blick in die Vorgeschichte werfen: Am 11. Juni 2014 betrat die Europäische Zentralbank (EZB) Neuland: Erstmals wurden in der Eurozone negative Zinsen eingeführt. Zunächst senkte sie den Einlagensatz auf -0,10 Prozent, es folgten weitere kleine Anpassungen, und seit März 2016 liegt der Satz nun bei 0,40 Prozent. Trotz dieses "Strafzinses" halten Banken im großen Umfang Einlagen bei der EZB. Zuletzt lag die Überschussreserve bei knapp 2000 Milliarden Euro. Bei dem aktuellen Zinssatz ergeben sich daraus Belastungen für den Bankensektor in Höhe von rund 8 Milliarden Euro pro Jahr. Da auf deutsche, französische und niederländische Banken der Großteil dieser Einlagen entfällt, ist die Belastung des Bankensektors innerhalb der Eurozone ungleich verteilt. Bei ohnehin schmalen Zinsmargen wird dies von vielen als eine zusätzliche Belastung für die Profitabilität des Bankensektors angesehen. In der Vergangenheit wurden vor allem von der EZB die positiven Aspekte der negativen Zinsen herausgestellt – schließlich wurden sie eingeführt, um für erleichterte Finanzierungsbedingungen zu sorgen und die Erwartung auf weiterhin niedrige Zinsen zu verankern. Doch zuletzt warnte der französische Notenbankpräsident vor den Konsequenzen: ein zu langes Festhalten an negativen Zinsen könne die Profitabilität beeinträchtigen und negative Effekte für die Übertragung des geldpolitischen Stimulus haben. Auch innerhalb des EZB-Rats scheint sich ein Umdenken einzustellen. Ende März 2019 signalisierte EZB-Präsident Mario Draghi, man untersuche Optionen, um die Nachteile der negativen Zinsen abzumildern. Dies hat an den Kapitalmärkten für Spekulationen um die Einführung eines Freibetrags (auch der Begriff "Staffelung" wird hierfür verwendet) für den negativen Einlagensatz geschürt. Dies würde ein starkes Signal an die Kapitalmärkte senden, sagt Ulrike Kastens, DWS Volkswirtin: "Die Einführung eines Freibetrags würde es der EZB ermöglichen, noch sehr viel länger am negativen Einlagensatz festzuhalten. Die Normalisierung wäre damit erst mal vom Tisch."Gibt es bereits Vorbilder?

Negative Zinsen wurden in Europa in den letzten Jahren in Schweden, der Schweiz, in Dänemark und in der Eurozone eingeführt. Für die kleineren Länder war der Negativzins vor allem aus Wechselkursüberlegungen relevant. Gleichzeitig wollten sie aber auch eine zu starke Belastung des Bankensektors vermeiden. Damit kam ein Freibetrag ins Spiel, der von der Schweiz und Dänemark angewendet wird. In Dänemark werden für jede Bank individuelle Kontokorrent-Limits festgelegt. Bei Überschreitung des Grenzbetrags wird dann der Einlagensatz von derzeit -0,65 Prozent fällig. In der Schweiz dagegen gilt zunächst ein Freibetrag von mindestens 10 Millionen Schweizer Franken, für mindestreservepflichtige Girokontoinhaber (inländische Banken) entspricht der Freibetrag dem 20fachen des Mindestreserve-Solls. Auch Japan nutzt ein Freibetrag-System.

Motive der EZB: Stärkung der Profitabilität der Banken?

Noch auf der letzten Pressekonferenz hat Draghi klar gemacht, dass der negative Einlagensatz ein wesentliches geldpolitisches Element ist, das in der Vergangenheit gut funktioniert hat, ohne den Handlungsspielraum der Banken wirklich einzuschränken. So weist aktuell nämlich die Kreditvergabe an Unternehmen in Deutschland und in Frankreich die höchsten Wachstumsraten in der Eurozone aus, obwohl diese Banken über die höchsten Überschussreserven verfügen. Ohnehin sei es natürlich Aufgabe der Banken selbst, für ein profitables Bankensystem zu sorgen. So stellte Draghi auf der letzten ECB-Watcher-Konferenz fest, dass die Banken der Eurozone, die die höchste Eigenkapitalrendite erzielen, über drei wesentliche Merkmale verfügen: 1. Eine geringe Kostenquote (im Verhältnis zu den Einnahmen); 2. Hohe IT-Investitionen; 3. Vom niedrigen Zinsumfeld unabhängige, diversifizierte Einkommensquellen. Zudem ist die Profitabilität der Banken zusammengenommen zwar niedriger als in den USA, aber nicht wesentlich geringer als in Großbritannien und in Japan.

Insgesamt hängt es sicherlich von der jeweiligen Bank und dem jeweiligen Geschäftsfeld ab, wie stark der Einfluss des negativen Zinses auf das Geschäftsergebnis ist. In einer EZB-Umfrage zum Kreditgeschäft im April 2019 gaben 73 Prozent der befragten Banken an, ihr Nettozinsergebnis sei negativ vom Negativzins beeinflusst, während es im Oktober 2018 noch 68 Prozent waren. Unabhängig davon scheint auch die EZB zunehmend besorgt, dass vor allem das schwächere wirtschaftliche Wachstum die Profitabilitätsaussichten des Bankensektors schmälern könnte. Zusammen mit den Belastungen des Negativzinses könnte sich dies dämpfend auf die Kreditvergabe in der Eurozone auswirken, obwohl die EZB nach wie vor umfangreiche geldpolitische Stimuli gibt. Mit der Einführung eines Freibetrags beim Einlagensatz könnten diese Effekte gemildert werden. Es wäre quasi eine Subvention für den Bankensektor, ähnlich wie die weitere Ankündigung von gezielten Langfristtendern (TLTROs) ab September 2019 mit dem Ziel, den "Refinanzierungsdruck" der betroffenen Banken lindern zu wollen.

Mögliche Alternativen der EZB

- Warum erhöht die EZB nicht den Einlagensatz? In der Tat wäre dies auf den ersten Blick eine sehr einfache Lösung, um die Belastung des Einlagensatzes zu mindern. Dazu muss man wissen, dass der Einlagensatz derzeit Teil der geldpolitischen "Forward Guidance" ist, also der verbalen Lenkung der Märkte. Zudem ist der Einlagensatz der Anker für den Geldmarkt. Eine Anhebung des Satzes würde damit die Geldmarktkurve verschieben, mit Rückwirkungen auf die Rentenmärkte, was zu einer leichten Verschlechterung der finanziellen Rahmenbedingungen führen könnte. Außerdem wäre es eine kommunikative Herausforderung, klarzumachen, dass es sich bei der Anhebung des Einlagensatzes um eine einmalige Erhöhung handelt. Unser Eindruck ist, dass die EZB sich vor diesem Kommunikationsrisiko scheut.

- Warum hat die EZB in der Vergangenheit keinen Freibetrag eingeführt? In der Frage- und Antwortrunde nach der EZB-Sitzung im März 2016 hat sich EZB-Präsident Draghi explizit zu den Auswirkungen der negativen Zinsen auf das Bankensystem geäußert. Damals antwortete er mit einem klaren "Nein" auf die Frage, ob die Zinsen so negativ sein können wie man wolle, ohne dass dies Konsequenzen für das Bankensystem hätte. Um zu signalisieren, dass die Zinsen nicht tiefer fallen könnten als die EZB es wolle, hatte sich der EZB-Rat damals gegen einen Freibetrag entschieden. Hinzu kommt, dass die Einführung eines Freibetrags komplex ist. Angesichts der ungleichen Verteilung der bei der EZB gehaltenen Einlagen zwischen den einzelnen Ländern könnte ein Freibetrag zudem den Eindruck erwecken, er würde einzelne Banken aus einzelnen Ländern bevorzugen.

Warum kommt der Freibetrag jetzt wieder auf die Tagesordnung?

Auf den ersten Blick erscheint es charmant. Gerade mit der Einführung eines Freibetrags wie beispielsweise in der Schweiz könnten die Banken entlastet werden. Doch dies hat gravierende Auswirkungen auf die weitere geldpolitische Ausrichtung der EZB. Zum einen signalisiert die EZB damit, dass die Zinsen noch länger niedrig bleiben könnten. Denn wenn ohnehin eine Zinserhöhung des Einlagensatzes im kommenden Jahr anstünde, bräuchte sie dieses System nun nicht einführen. Im Prinzip ist dies eine Absage an die geldpolitische Normalisierung, an der die Kapitalmärkte in den letzten Wochen und Monaten ohnehin mehr und mehr gezweifelt haben. Zum anderen aktiviert sie damit wieder den negativen Einlagenzins als weiteres geldpolitisches Instrument. Im Gegensatz zum Statement im März 2016 eröffnet sie sich damit die Möglichkeit, den Einlagensatz noch weiter zu senken, ohne dass dies gleichzeitig gravierende Effekte für den Bankensektor hätte. Denn durch die Freibeträge würde der negative Effekt abgemildert. In einem Umfeld, in dem die Geldpolitik mit ihren bisherigen Maßnahmen (Zinspolitik und Nicht-Standard-Maßnahmen) ohnehin an ihre Grenzen stößt – die Grenze der Ankäufe von Bundesanleihen im Rahmen eines neuen Anleihekaufprogramms ist erreicht –, ergäbe sich bei einer weiteren deutlichen konjunkturellen Abschwächung zumindest die Möglichkeit, mit einer weiteren Absenkung des Negativzinses kleine geldpolitische Impulse zu setzen. Dies ist für uns das Hauptargument für eine Einführung. Zwar steckt die Diskussion darüber derzeit noch in den Kinderschuhen, spätestens nach der Sommerpause sollte die EZB unserer Meinung nach einen solchen Freibetrag für den Einlagenzins jedoch ankündigen.

Insgesamt ist dies allerdings ein wenig ermutigendes Zeichen für die weitere geldpolitische Ausrichtung. Mit der Veränderung der Forward Guidance und der erneuten Auflage von gezielten Langfristtendern (TLTROs) – auch wenn sie in den Konditionen nicht mehr ganz so günstig sind und maximal bis 2023 reichen – wurde bereits im März 2019 ein sehr expansives Signal gesetzt. Eine Einführung eines Freibetrags würde dieses Signal verstärken. Zwar hatten auch wir keine wirkliche Normalisierung der Geldpolitik erwartet, sondern nur eine graduelle Straffung. Doch damit wird selbst ein Zurückführen der außergewöhnlichen geldpolitischen Maßnahmen wenig realistisch. Als Fazit bleibt nur: Eine Normalisierung der Geldpolitik rückt in sehr weite Ferne und die Geldpolitik in der Eurozone bleibt auf absehbare Zeit mehr als expansiv.

Auswirkungen auf Aktien und Anleihen

Anleihen: Die Diskussionen um die Einführung eines Freibetrags passen in unser grundsätzlich vorsichtiges Bund-Szenario. Bis März 2020 erwarten wir nur sehr moderate Zinserhöhungen auf der ganzen Renditekurve – die Rendite 10-jähriger Bundesanleihen etwa sehen wir bis dahin nur auf 0,3 Prozent steigen. Auch die Zinskurve dürfte nur leicht steiler werden. Oliver Eichmann, DWS Co-Head Rates EMEA, fasst die Situation so zusammen: "Die Einführung eines Freibetrags dürfte von den Marktteilnehmern als Signal verstanden werden, dass die EZB die Leitzinsen für längere Zeit auf dem aktuellen Niveau belässt, es eventuell sogar Spielraum für weitere Senkungen des Einlagenzinses gibt. Zinserhöhungserwartungen würden damit für die nächste Zeit zerstreut, Bundesanleihen sollten davon (ceteris paribus) profitieren."

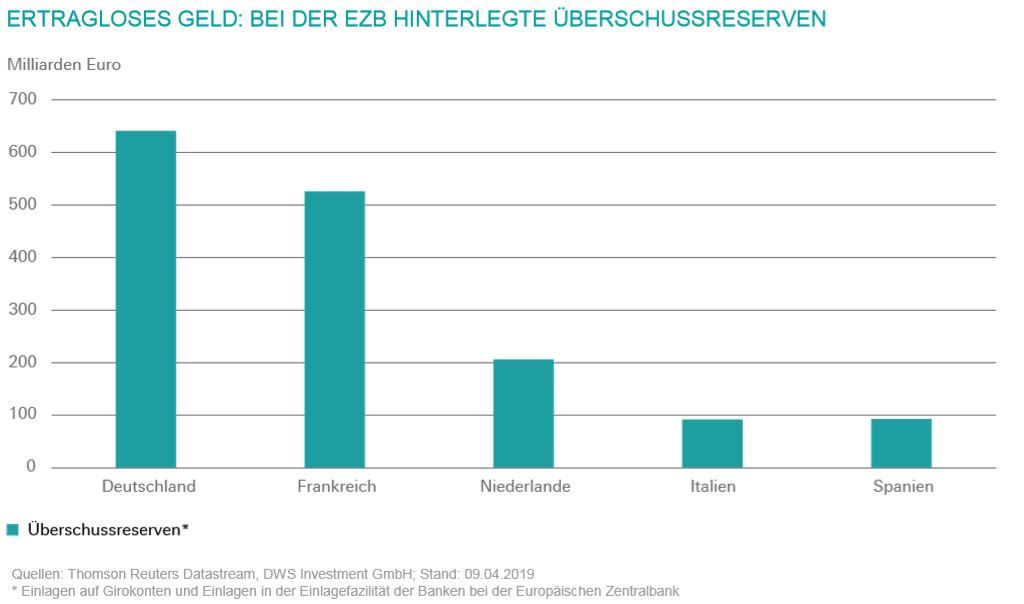

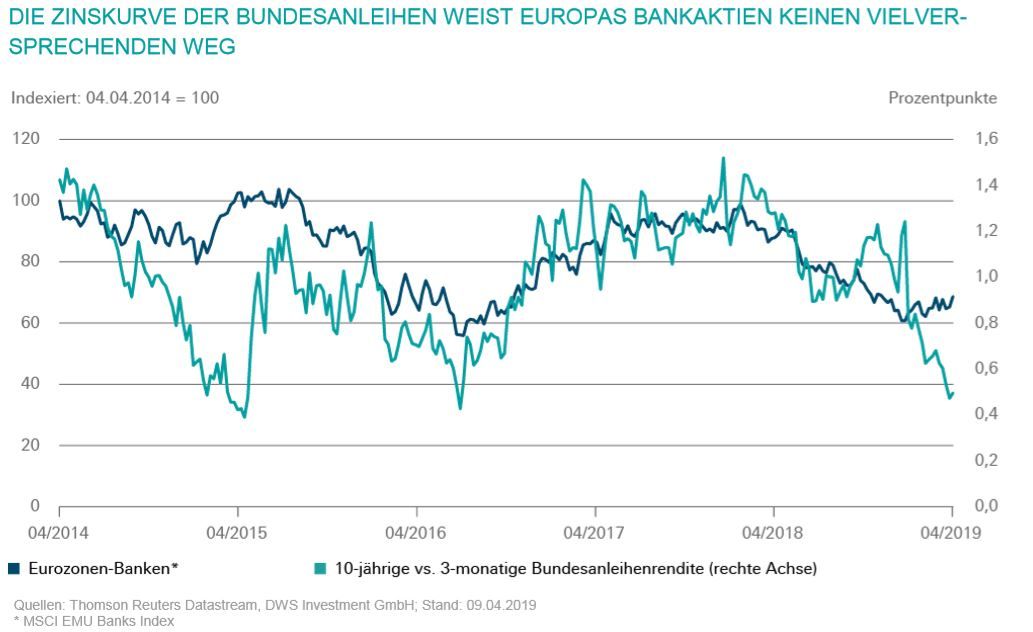

Aktien: Die Diskussion um den Freibetrag würde sich erwartungsgemäß am stärksten auf die Banktitel der Eurozone auswirken. Auch hier gilt es, beide Facetten einer möglichen Entscheidung zu berücksichtigen. Einerseits die Aussicht auf den Wegfall der gewinnmindernden Zinszahlungen an die EZB. Andererseits aber auch die Aussicht auf weiterhin niedrige Zinsen sowohl bei kurzen wie auch langen Laufzeiten (die jüngsten Wachstums- und Inflationszahlen sprechen ja ebenfalls nicht für einen Renditeanstieg am langen Ende der Zinskurve). Für den Bankensektor ist letzteres keine ermutigende Perspektive wie die Grafik zeigt. Hier sieht man das Zusammenspiel zwischen dem Euro-Bankenindex und der Zinskurve der Bundesanleihen, gemessen an der Differenz zwischen 10-jährigen und 3-monatigen Papieren. Der positive Effekt der Entlastung mittels Freibeträgen ist allerdings auch nicht vernachlässigbar. Anhand der Überschussreserven, welche die Banken der einzelnen Länder bei der EZB geparkt haben, lässt sich errechnen, wie hoch die aktuelle Ergebnisbelastung ist: Acht Milliarden Euro für alle Banken der Eurozone, allein auf Deutschland und Frankreich entfällt etwas mehr als die Hälfte. Da die deutschen Banken gleichzeitig zu den ertragsschwächsten in Europa zählen, wäre hier der Hebel am größten, gefolgt von Frankreich und den Niederlanden. Aus globaler Sicht haben wir derzeit als einzigen Sektor den Finanzsektor übergewichtet, allerdings mit Fokus in der Breite auf US-Banken, während wir in Europa sehr selektiv engagiert sind. "Kaum ein lokaler Markt in der Eurozone hat derzeit nicht mit Partikularproblemen zu kämpfen. Im Vergleich am besten positioniert sehen wir derzeit die Bankinstitute der Benelux-Staaten" sagt Tim Friebertshäuser, DWS -Experte für Finanztitel.

Johannes Müller, Head Macro Research, DWS