Was hat man von einem Fußballspiel zu halten, welches in einem spröden 1:1 endet? Hängt von der Perspektive ab. Unter den Zuschauern werden sich einige denken, dass sie sich die vorangegangenen 90 Minuten auch hätten sparen können. Andere werden sich trotz des Ergebnisses vielleicht gut unterhalten gefühlt haben. Innerhalb der Teams wird die Beurteilung stark vom Spielverlauf und der Erwartungshaltung abhängen. Ging man als Favorit ins Spiel oder lag bis zur 70. Minute vorne, wird man zwei verlorene Punkte beklagen. Für den Außenseiter, oder das Team, das zunächst zurücklag, wird es sich hingegen wie ein gewonnener Punkt anfühlen.

Ähnliches gilt für den S&P 500, bei dem sich in wenigen Wochen entscheiden wird, ob er das Jahr im Plus oder im Minus beendet. Ob man mit einer Rendite nahe Null zufrieden ist, hängt wiederum von der Vorgeschichte, also dem Einstiegszeitpunkt, und der Erwartungshaltung ab. Isoliert betrachtet wäre man heute nur zufrieden wenn man genau die wenigen Wochen zum Einstieg genutzt hätte, in denen der Index unter seinem heutigen Stand lag. Wer die Rendite mit den beiden Vorjahren vergleicht (rund zehn und zwanzig Prozent Plus), dürfte wiederum enttäuscht sein. Wer jedoch das Abschneiden mit dem der meisten Anleiheindizes oder mit dem der meisten anderen Aktienindizes vergleicht, dürfte ganz zufrieden sein. Letztlich stehen die Anleger immer noch dem längsten Bullenmarkt der US-Geschichte gegenüber.

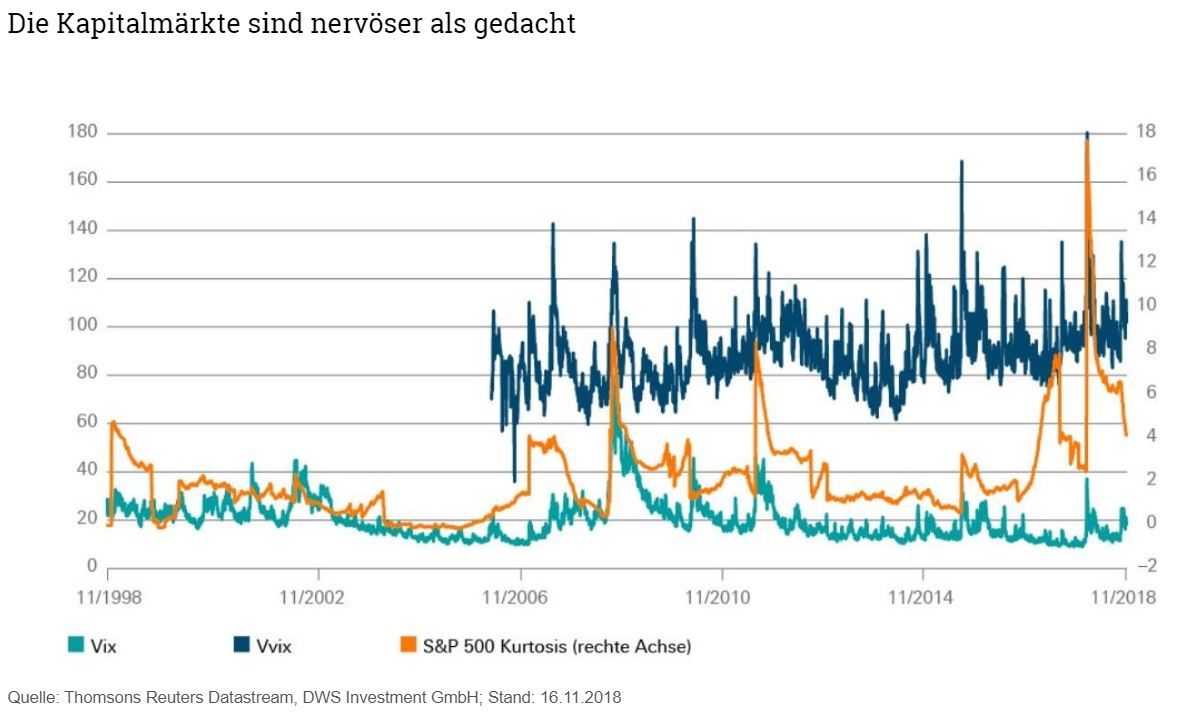

Genau diese Ambivalenz zwischen Nervosität und immer neuen Rekordständen ist so bezeichnend für diesen Börsenaufschwung, der von vielen Marktteilnehmern gern "die unbeliebteste Rally der Geschichte" genannt wird. Im geläufigsten Börsenbarometer für Nervosität, dem Vix, ist dieses Unbehagen des Marktes nur unscharf zu erkennen. Zwar dürften wir die Niedrigstwerte im vergangenen Jahr gesehen haben, doch im historischen Vergleich war der Index auch 2018 noch sehr niedrig. Zwei andere Indizes zeichnen da schon ein anderes Bild: Der VVIX, welcher die Volatilität der Volatilität widerspiegelt. Und die Kurtosis, die aufzeigt, wie oft es zu Ereignissen außerhalb der normalen Erwartungsspanne kommt.

Die Lage ist rosig, doch die Wolken sind grau

Warum diese Vorbemerkungen zum Wesen dieses Börsenzyklus? Im Wesentlichen, um zu unterstreichen, wie vorsichtig wir uns den Kapitalmarktprognosen nähern. Denen anderer Anleger, aber auch unseren eigenen. Denn wir sind uns der Problematik bewusst, die sich aus den gegenwärtigen Rahmenbedingungen ergibt: Die wirtschaftliche Lage ist weiter robust. Wir erwarten nächstes Jahr nur eine geringe Wachstumsabschwächung. Die Finanzierungskonditionen bleiben insgesamt unterstützend und von den Anleihemärkten gehen dank ebenfalls insgesamt solider Bilanzen kaum Warnsignale aus. Das Gewinnwachstum selber dürfte seinen Höhepunkt überschritten haben, doch werden die Gewinne unserer Meinung nach weiter wachsen. Gleichzeitig, und dies ist ein wichtiger Baustein unserer positiven Einschätzung, bleibt die Inflation moderat und lässt selbst der US Federal Reserve (Fed) den Spielraum, es mit den weiteren Zinserhöhungen gemächlich angehen zu lassen. Bei aller Sorge um die Zinserhöhungen der Fed sollte man nicht vergessen, dass sie die Federal Funds Rate binnen drei Jahren gerade mal um 2,0 Prozentpunkte erhöht hat. Beim letzten Zinserhöhungszyklus mussten die Anleger einen Anstieg von 4,25 Prozentpunkten in zwei Jahren verkraften.

Womit wir wieder bei einem Ausdruck der Marktnervosität sind: Wie groß kann die Zuversicht der Anleger in das makroökonomische und vor allem das Kapitalmarktumfeld eigentlich sein, wenn es regelmäßige panikartige Zuckungen gibt, wenn die US-Zinsen einen – aus heutiger Sicht größeren, aber aus historischer Sicht eher mickrigen – Sprung nach oben machen?

Kein schwarzer Schwan aber viele graue Nashörner.

Bevor wir konkreter auf die aktuellen Chancen und Risiken im US-Aktienmarkt eingehen, wollen wir kurz jene Unsicherheiten anreißen, die unseres Erachtens die größten Hürden für einen optimistischeren Blick der Anleger auf die Kapitalmärkte darstellen. Da es sich hierbei nicht um unbekannte Risiken handelt, ist der Begriff "schwarzer Schwan" fehl am Platz. Der in China geläufige Begriff des "grauen Rhinozeros" greift besser, da er für weithin bekannte, aber unterschätzte Risiken steht:

- Allen voran die Umkehr nach nunmehr zehn Jahren unkonventioneller Zentralbankpolitik, insbesondere dem Quantitative Easing, hin zum Quantitative Tightening. Die Bilanzsummen von Europäischer Zentralbank (EZB), Bank of Japan (BOJ) und Fed haben in dieser Zeit zusammen von 3 auf 15 Billionen Dollar zugelegt.

- Eng damit zusammenhängend treibt viele Anleger die Sorge um, welchen Einfluss es auch auf die Aktienmärkte hat, wenn die bald 30-jährige Anleiherally sich dem Ende neigt. Zumal Renditen für US-Staatsanleihen bei nahe drei Prozent von einer Risiko-Ertrags-Perspektive recht interessant auch für Aktienanleger aussehen, die unseres Erachtens mit mittleren einstelligen Renditen Vorlieb nehmen müssen.

- Die Frage, wie China, dessen Wirtschaftsleistung sich in den vergangen 20 Jahren (in Dollar) fast verdreizehnfacht hat (während das US-Bruttoinlandsprodukt (BIP) sich in dieser Zeitspanne "nur" etwas mehr als verdoppelt hat) mit einer spürbaren Wachstumsentschleunigung oder einem größeren Test der Stabilität seines Kapitalmarktes umgehen wird.

- Der weltweit zunehmende Populismus samt seiner protektionistischer Tendenzen.

- Der Handelskonflikt zwischen den USA und China, der unserer Meinung nach von großen Teilen der beiden Parteien im Kongress befürwortet wird.

- Ein US-Präsident, der es weiterhin schafft, vor allem die Verbündeten der USA mit unkonventionellen Ideen und Maßnahmen zu überraschen.

- Eine US-Wirtschaft, der trotz Vollbeschäftigung ein massiver Stimulus verabreicht wird. Dieser trägt im laufenden Jahr zu einem Budgetdefizit von rund einer Billion Dollar oder vier Prozent des BIP bei. Das entspricht fast genau der Summe, um die das US-BIP dieses Jahr wachsen soll.

- Und schließlich sollten wir auch Europas Sorgen nicht vergessen. Weder für den Brexit, so lang und dramatisch sich dieser Prozess auch hinzieht, gibt es einen Vorläufer, noch für Italiens immer aggressiveres Spiel mit Brüssel.

Das Gewinnwachstum bleibt trotz Abschwächung robust

Nach diesen euphoriedämpfenden Warnhinweisen vom Beipackzettel für Aktienanlagen zurück zu etwas Positiverem und Greifbarerem: dem kurz- bis mittelfristigen Ausblick für US-Aktien, denen wir durchaus die saisonal typische Jahresendrally noch zutrauen. Insbesondere nach den starken Korrekturen, die der S&P 500 im Oktober durchlebt hat: Ein Minus von 6,5 Prozent erlitt er zuletzt im Herbst 2011. Diese Korrektur nahmen wir zum Anlass, US-Aktien aus taktischer Sicht wieder positiver zu sehen (siehe Americas CIO View vom 19.10.2018).

Unser Kursziel per September 2019 bleibt unverändert bei 3000 Punkten für den S&P 500. Dieses Kursziel haben wir aus gutem Grund ausgegeben, nach Abwägung aller Chancen und Risiken. Doch müssen wir eingestehen, dass bei zunehmend längerem Prognosehorizont die Wahrscheinlichkeit größer wird, dass einer der oben genannten Rhinozerosse noch einmarschiert kommt. Für die Märkte sind viele politische Weichenstellungen im Jahresverlauf bereits negativ ausgefallen, was sich nicht zuletzt in einer Gesamtrendite von negativen 5,1 Prozent (per 20.11.2018) für den MSCI AC World Index äußert. Entsprechend unserer bereits öfter postulierten Strategie, dass in den kommenden Jahren die Bedeutung von taktischem Handeln zunehmen wird, konzentrieren wir uns auf jene Chancen, die sich aus übertriebenen Marktreaktionen ergeben.

Unser Leiter US-Aktien und DWS Chief Investment Officer für die USA, David Bianco, sagte dazu nach der Börsenkorrektur Mitte Oktober: "Wird diese Marktschwäche in einer ausgewachsenen Korrektur enden, wird der S&P 500 also um mehr als zehn Prozent, von seinem Höchststand gemessen, fallen? Ich denke nicht. Große Korrekturen bedingen einen signifikanten makroökonomischen Schock, starke Revisionen der Gewinnprognosen oder große Sprünge der Zinssätze. Mit alldem rechne ich nicht."

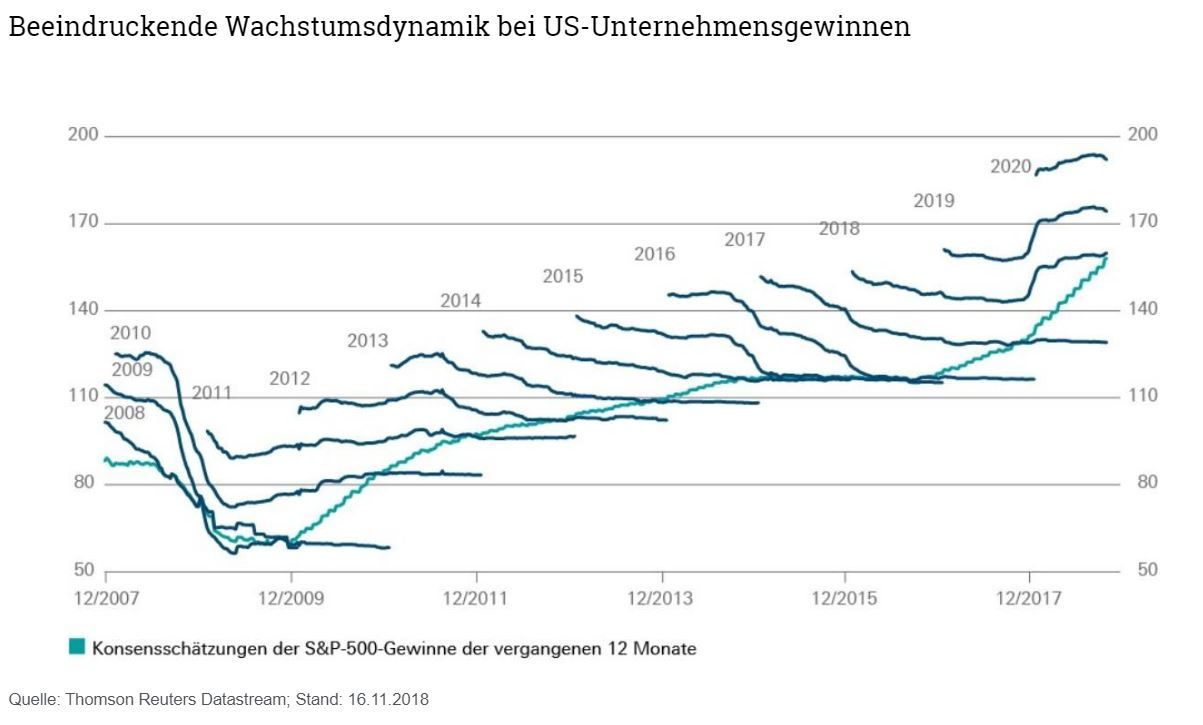

Womit wir jedoch rechnen, ist eine starke Abschwächung des Gewinnwachstums im kommenden Jahr, nachdem wir dieses Jahr mit allerhöchster Wahrscheinlichkeit den Höhepunkt des Gewinnwachstums in diesem Zyklus erreicht haben dürften. Bei 22 Prozent ist das auch nicht wirklich verwunderlich. Da dafür überwiegend Sondereffekte wie Steuersenkung, Dollar-Repatriierung und steigender Ölpreis verantwortlich waren, wundert es auch keinen, dass die Party im kommenden Jahr nicht so weitergehen wird. Allerdings rechnet der Konsens immer noch mit 10 Prozent Wachstum des Gewinns je Aktie, wir sehen das eher bei knapp sechs Prozent. Auch für das 2020er Wachstum, das der Konsens ebenfalls bei immer noch knapp zehn Prozent sieht, sind wir deutlich skeptischer. Bemerkenswert, auch wenn es sich nur um einen leichten Rückgang handelt, ist der Umstand, dass der Konsens im Oktober erstmals seit einem Jahr seine 2019er Schätzungen nach unten angepasst hat. Und genau hier sehen wir derzeit auch das größte Risiko für unsere Einschätzung: Dass der Konsens die Nachhaltigkeit der US-Gewinne zunehmend skeptisch sieht. Angesichts rekordhoher Margen, steigender Löhne und Rohstoffkosten sowie ebenfalls steigender Refinanzierungskosten sicher keine ganz unbegründete Sorge. Wir gehen vorerst jedoch noch davon aus, dass es vielen Firmen gelingen wird, höhere Kosten auf die Kunden abzuwälzen, wofür unter anderem eben auch die steigenden Löhne bei rekordniedriger US-Arbeitslosigkeit helfen sollten.

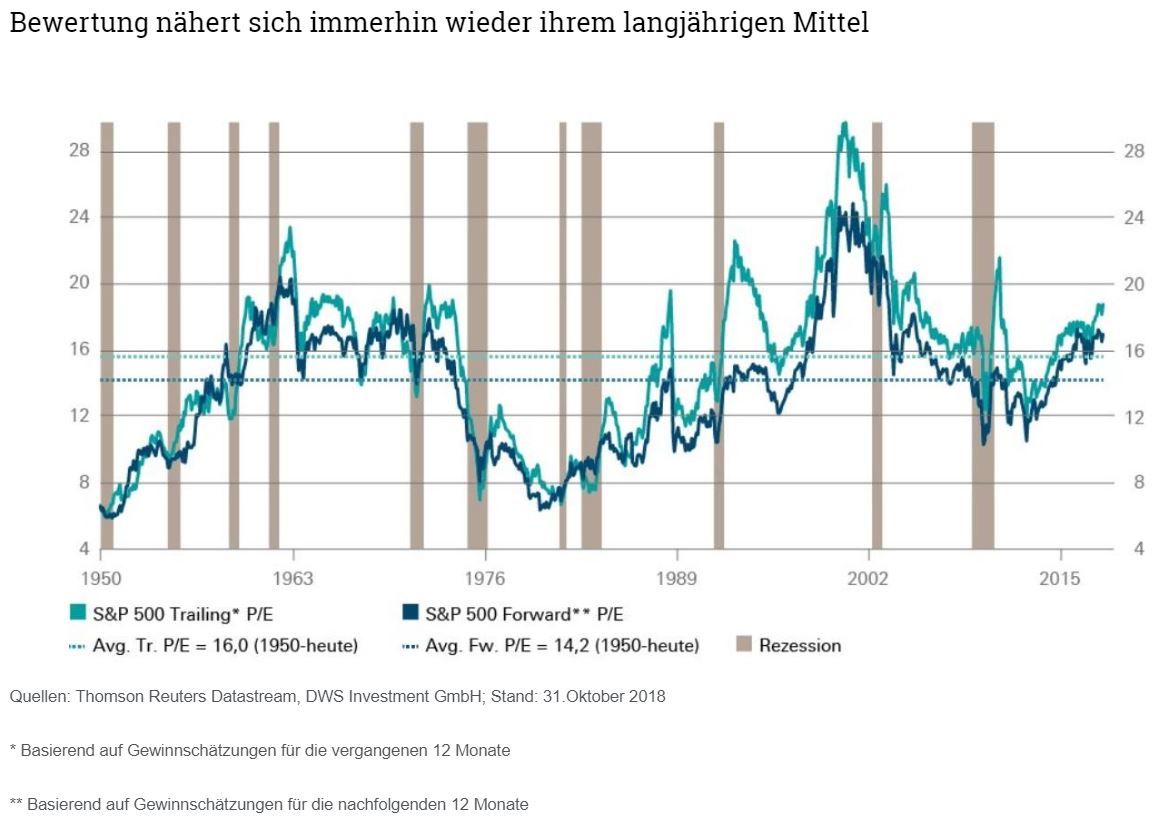

Wenn bei zuletzt recht stabilen Gewinnschätzungen die Aktienkurse trotzdem fallen, heißt das im Umkehrschluss, dass die Bewertungskennzahlen gelitten haben müssen. Konkret hat sich etwa das Kurs-Gewinn-Verhältnis (KGV) für den S&P 500 auf Basis der Gewinnschätzungen für die kommenden zwölf Monate vom Rekordwert von über 21 am Jahresanfang auf jetzt unter 18 reduziert. "Korrigiert man das um den einen KGV-Punkt, den allein eine Handvoll Technologie-Werte zum KGV beitragen, ist man vom langjährigen Schnitt von 16 nicht mehr weit entfernt", ordnet David Bianco die Zahl ein.

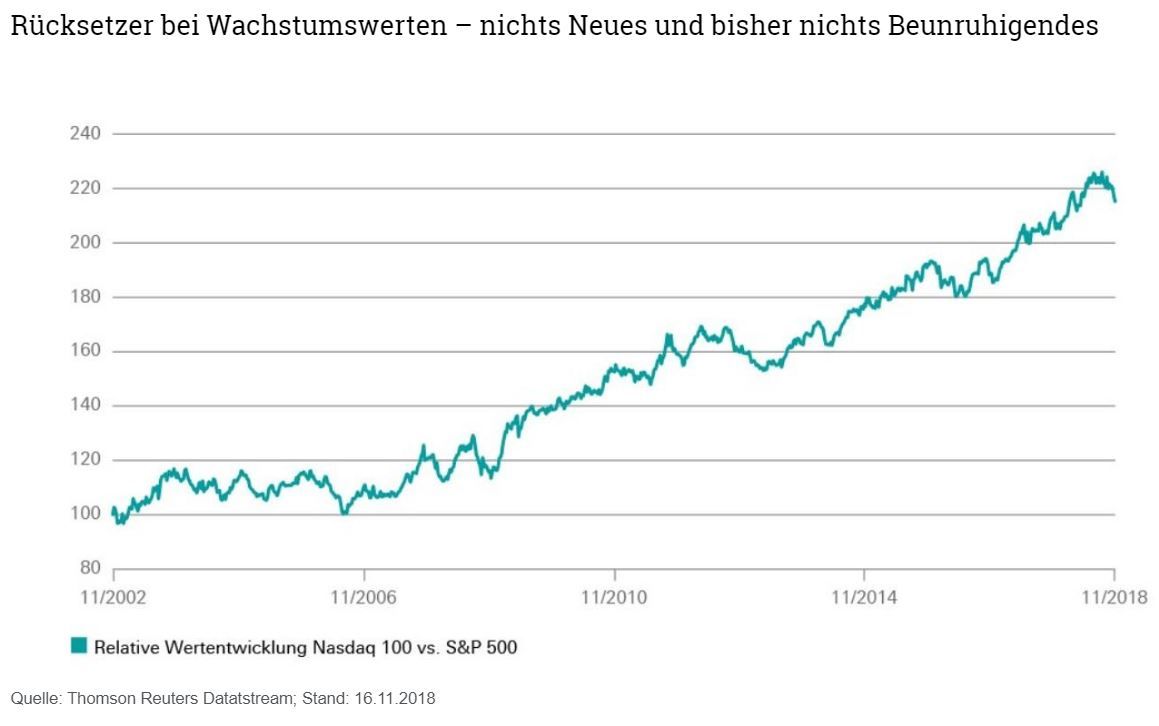

Apropos Technologie-Werte. Zur gegenwärtigen Nervosität der Anleger trägt auch die Schwäche der vormaligen und langjährigen Zugpferde bei: Wachstumswerte, was in jüngster Zeit vor allem mit technologie- und internetlastigen Geschäftsmodellen verbunden wurde. In einer breiteren Abgrenzung kann man für die USA stellvertretend dafür den Nasdaq nehmen.

Auf sehr kurze Frist und absolut betrachtet sieht der Einbruch der Wachstumswerte zwar dramatisch aus, schließlich haben auch einige Schwergewichte bereits Bärenmarktterritorium (also 20 Prozent Verlust seit dem Kurshöchststand) erreicht. Doch relativ zu dem jeweiligen Gesamtmarkt betrachtet zeigt sich die Entwicklung weit weniger dramatisch (siehe Chart). Zumal es solcherlei Rückschläge in der Vergangenheit schon öfters gegeben hat, ohne den längerfristigen Trend umkehren zu können. Natürlich wollen wir nicht blind von der Vergangenheit auf die Zukunft schließen, doch wir glauben weiterhin, dass der Technologietrend, also die große Digitalisierungswelle, den Wirtschaftszyklus und damit auch die Börsen noch weitere Jahre tragen wird. Allerdings wird man unserer Meinung nach bei der Titelauswahl genauer hinsehen müssen.

Nach den US-Zwischenwahlen – ist die Unsicherheit gewichen?

Viele Marktteilnehmer haben in den vergangenen Monaten darauf hingewiesen, dass sich die Marktnervosität legen und die Zuversicht zurückkehren könne, wenn die US-Zwischenwahlen vorüber seien, da dann Klarheit herrsche. Wir haben in vielen vorigen Publikationen darauf hingewiesen, dass wir das anders sehen und die Unsicherheit sich wahrscheinlich auch nach den Wahlen nicht legen würde – selbst wenn diese, so wie geschehen, im Rahmen der Erwartungen der meisten Anleger ausgingen. Donald Trumps Partei, die Republikaner, haben ihre Mehrheit im Repräsentantenhaus verloren, so dass Washington sich einer geteilten Regierung gegenübersieht. Trump sprach in einem Tweet von einem "Großen Sieg". So unkonventionell wie er die Niederlage kommentierte, könnte er jetzt auch weiterregieren.

Wir wären daher vorsichtig, Parallelen zu anderen geteilten Regierungen der US-Geschichte zu ziehen. Die Erwartung mancher Beobachter, er würde Ton und Stil mäßigen in Anbetracht der Tatsache, dass er nun mit den Demokraten im Kongress zusammenarbeiten müsse, hielt nicht lange. Die Entlassung des Justizministers und die umstrittene Interims-Nachbesetzung dieses Postens sowie seine Europareise (Washington Post) zeigen, dass er sich auch weiterhin nicht verbiegen und seiner Linie treu bleiben dürfte.

Taktisch optimistisch

Fassen wir zusammen. Das makroökonomische Bild sieht insgesamt nicht schlecht aus, der US-Wirtschaft scheint die Puste noch nicht auszugehen, so dass sie im Sommer den längsten Aufschwung ihrer Geschichte feiern könnte. Das, so meint unser US-Chefökonom Josh Feinman, ist allein noch kein Grund zur Sorge: "Amerikas Wirtschaftszyklen werden immer länger. Sie sterben nicht an Altersschwäche. Sondern an Exzessen, die sich entweder bei zunehmenden Kapazitätsengpässen über inflationären Druck äußern. Oder über finanzielle Ungleichgewichte, die sich insbesondere dann ergeben, wenn der private Sektor zu optimistisch wird und zu große Risiken eingeht.

All das sehen wir in den USA derzeit kaum, insbesondere wenn wir die Situation mit den Jahren vor den beiden letzten Rezessionen vergleichen.". Gleichwohl wird die Fed in den kommenden Jahren einen sehr schwierigen Balanceakt meistern müssen, um eine sanfte Landung hinzubekommen. Eine wichtige Rolle wird unter anderem spielen, ob der nachlassende Fiskalimpuls und überhaupt die nachlassende Wirtschaftsdynamik im kommenden Jahr ausreichen werden, einer Überhitzung der Wirtschaft entgegen zu wirken. Genau dieses Spannungsfeld wird die Marktnervosität weiter am Laufen halten. Die Sorgen vor einer Überhitzung werden sich mit den Sorgen vor einem stärkeren Wachstumsabschwung abwechseln.

Wir betrachten genau dies vorerst jedoch weiter als die eigentliche Stärke der Wirtschaft, dass sie weder zu hoch- noch zu niedrigtourig läuft. David Bianco fasst das aus seiner Sicht so zusammen: "Unser positiver Blick beruht auf folgenden Prämissen: der Ölpreis handelt 2019 im Schnitt über 60 $/Fass, die US-Inflation übersteigt 2,0 Prozent nicht nachhaltig, so dass die 10-jährigen US-Staatsanleihen wiederum nicht über 3,5 Prozent hinausschießen. Zudem erstarkt der Dollar nicht weiter, was am US-Dollar-Index gemessen bedeutet, dass er 2019 im Mittel nicht über 100 hinausgeht (Stand 19.11.2018: 96,4)."

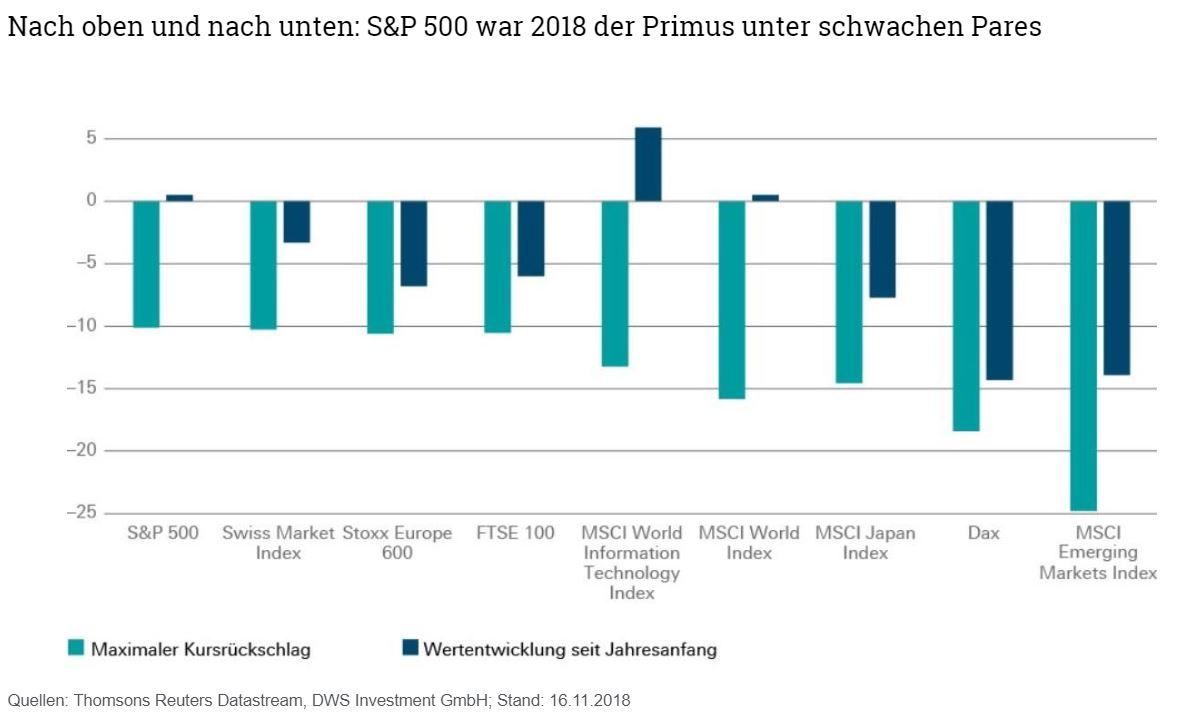

Was uns zudem trotz der enttäuschenden vergangenen zwei Monate kurzfristig noch etwas Rückenwind für unsere positive Sichtweise gibt, sind zwei saisonale Effekte. Zum einen ist das vierte Quartal traditionell das stärkste Quartal im Jahr. Das wird dieses Jahr zwar nichts mehr, doch auch nach einem schwachen Herbst konnte sich der Index oft noch zu einem Jahresendspurt zusammenraffen. Weit mehr Bedeutung messen wir jedoch dem Ende der US-Berichtssaison zu. Damit ist die sogenannte "Blackout-Periode" vorüber und die Unternehmen dürfen nun wieder eigene Aktien zurückkaufen, was angesichts der Tatsache, dass keiner so gerne und so viele US-Aktien kauft wie sie, eine nicht zu vernachlässigende Rolle spielt. Neben den relativ zu anderen Märkten besseren Quartalszahlen dürfte die rege Rückkauftätigkeit mit dazu beigetragen haben, dass die US-Börse als eine der wenigen regionalen Börsen überhaupt bisher im Plus (Gesamtrendite) ist, und zudem einen geringeren Maximalverlust ("maximal drawdown") als die anderen Märkte erlitt.

Wer grundsätzlich einen pessimistischeren Blick auf die Märkte hat, dürfte hier auch die Meinung vertreten, dass, was am meisten gestiegen ist, auch das höchste Korrekturpotenzial hat. Wir sehen das wie gesagt anders und glauben vorerst, dass der US-Markt seinen Schwung wieder aufgreifen kann. Wir sehen die 3000 als unsere Zielmarke für den S&P 500 auf 12-Monatssicht, wiewohl wir wissen, dass der Index auch weiter fallen könnte, sollten sich einige der oben genannten Risiken kumuliert materialisieren.