Vor einigen Jahren war an den Finanzmärkten viel von einer "neuen Normalität" die Rede. Unter dem englischen Begriff vom "New Normal" beschrieb man damals eine neue Sicht von Börsen und Wirtschaft. Nach der großen Finanzkrise von 2008 und der darauf folgenden weltweiten Rezession werde der Aufschwung nur langsam in die Gänge kommen. Die Entschuldung von Unternehmen und Haushalten werde dauern, und auch für den Arbeitsmarkt solle man sich nicht zu große Hoffnungen machen. Die Notenbanken würden auf unkonventionelle Maßnahmen zurückgreifen, die einem früher kaum denkbar vorgekommen wären. Und wenn alles klappen sollte, dann würden dank geldpolitischer Notmaßnahmen wie Quantitative Easing die Preise für Vermögensgüter steigen, ebenso wie die Risikofreudigkeit der Anleger. Gleichzeitig würde die Volatilität an den Finanzmärkten gedrückt. Laut Google Trends, das die Häufigkeit misst, mit der bestimmte Stichworte im Internet gesucht werden, erreichte das Interesse am Begriff "New Normal" im September 2012 seinen Höhepunkt.

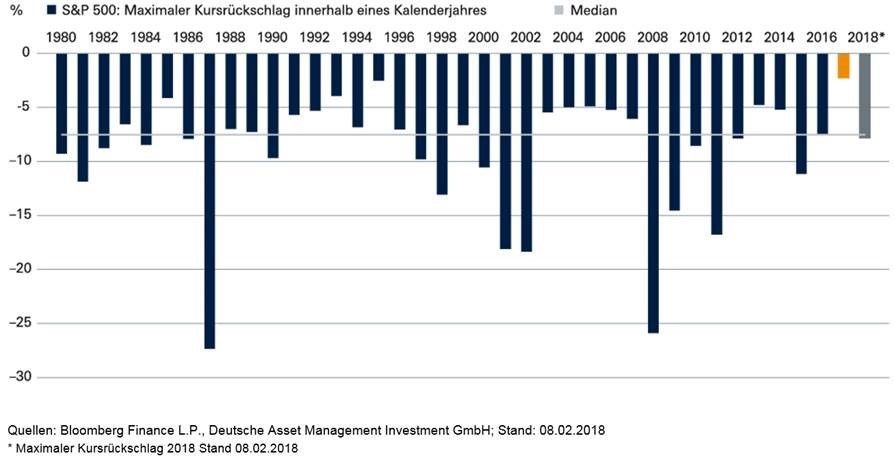

In den folgenden Jahren gewöhnten sich die Anleger dann zunehmend an recht stetig steigende Preise für Vermögensgüter und niedrige Volatilität. Es kam ihnen einfach normal vor. Abgesehen von gelegentlichen Ausreißern nach unten schien es an den Aktienmärkten praktisch nur eine Richtung zu geben. Kein Wunder also, dass die Marktkorrektur, die am 2. Februar begann, für so viel Nervosität sorgte. Dabei war der Kursrückgang von 7,8 Prozent im S&P 500 im historischen Vergleich betrachtet keineswegs ungewöhnlich. Für unser "Chart der Woche" haben wir uns den maximalen Kursrückschlag innerhalb eines Kalenderjahres näher angesehen. Mit dem maximalen Kursrückschlag misst man jenen Verlust, der sich ergäbe, wenn man den Markt am Höchststand kaufen und zum nächsten Tiefpunkt wieder verkaufen würde. Für diesen Chart haben wir Kursbewegungen von 1 Prozent als Hürde genommen, um zu messen, wann der "nächste Tiefpunkt" erreicht ist, bevor der Markt wieder dreht. Anschließend haben wir für jedes Kalenderjahr den maximalen Kursrückschlag errechnet. Wie unser Chart zeigt, entspricht der größte Rückschlag, der im Jahr 2018 nach dieser Definition erzielt wurde, genau dem historischen Durchschnitt. Ungewöhnlich war dagegen der sehr geringe maximale Kursrückschlag im Jahr 2017. Auch in den Jahren unmittelbar davor ging es vergleichsweise ruhig zu. Weitere Details zu unseren Überlegungen zur Marktkorrektur finden Sie in unserem CIO Flash mit dem Titel "Ein Stück mehr Normalität".