Martins Donins, Analyst, Credit Suisse Asset Management, untersucht nachfolgend die Hauptgründe, warum die globale Infrastruktur unter Unterinvestitionen leidet und ob eine Differenzierung einzelner Infrastrukturinvestitionen möglicherweise sinnvoll wäre, da einige Bereiche tendenziell mehr Investoren anziehen als andere:

Mut zur Lücke

Regierungsvertreter, Infrastrukturentwickler, Ökonomen, Forscher und Investoren debattieren seit geraumer Zeit über die Infrastrukturlücke. Die Infrastrukturlücke, die weithin als Differenz zwischen prognostizierten Wachstum (mit dem BIP als Messgröße) und der zu dessen Unterstützung erforderlichen wirtschaftlichen Infrastruktur (Wasser, Strom, Telekommunikation und alle Arten von Verkehr) gilt, wird seit einigen Jahren immer größer. Seit 2009, als viele Länder begannen, ihre Ausgaben nach der Finanzkrise zurückzufahren, hat sich das Tempo beschleunigt. Konkret haben elf der G20-Volkswirtschaften ihre als Prozentsatz des BIP ausgedrückten Mittelzuweisungen für Infrastruktur seither gekürzt. (Bridging Global Infrastructure Gaps, McKinsey Global Institute, Juni 2016)

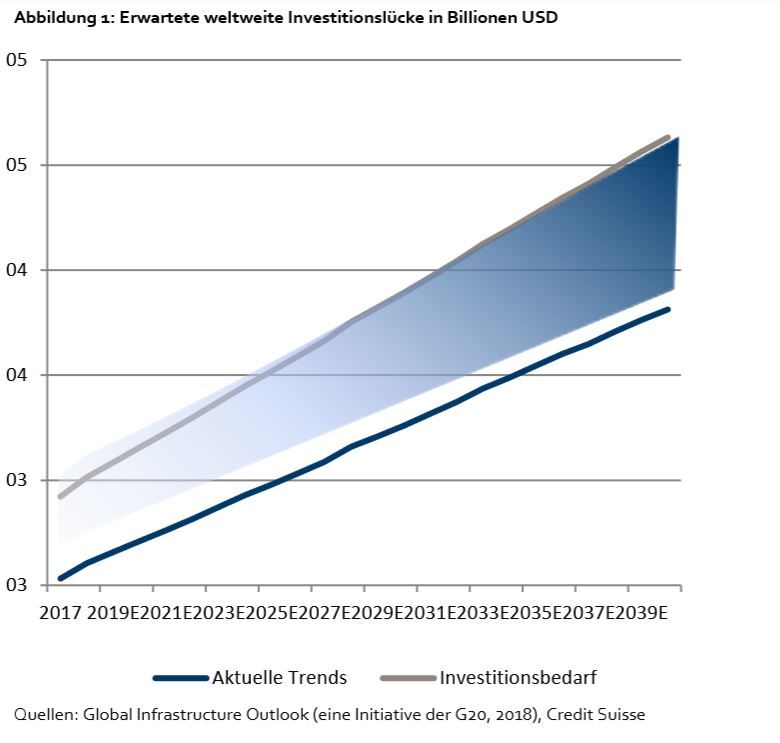

Einem McKinsey-Bericht über die Entwicklung der Infrastrukturlücke zufolge werden weltweit derzeit etwa 2,5 Billionen Dollar pro Jahr oder 2,9 % des globalen BIP für Infrastruktur ausgegeben, wobei bis 2030 jährlich 3,3 Billionen Dollar ausgegeben werden müssten, um die Lücke zu schließen (Abbildung 1). Die Weltbank und der Global Infrastructure Outlook (eine Initiative der G20) zeichnen beide ein ähnliches Bild und prognostizieren, dass Schwellenländer und Frontier-Märkten noch schneller investieren müssten, um einen besseren Lebensstandard zu erreichen und zu den entwickelten Volkswirtschaften aufzuschließen.

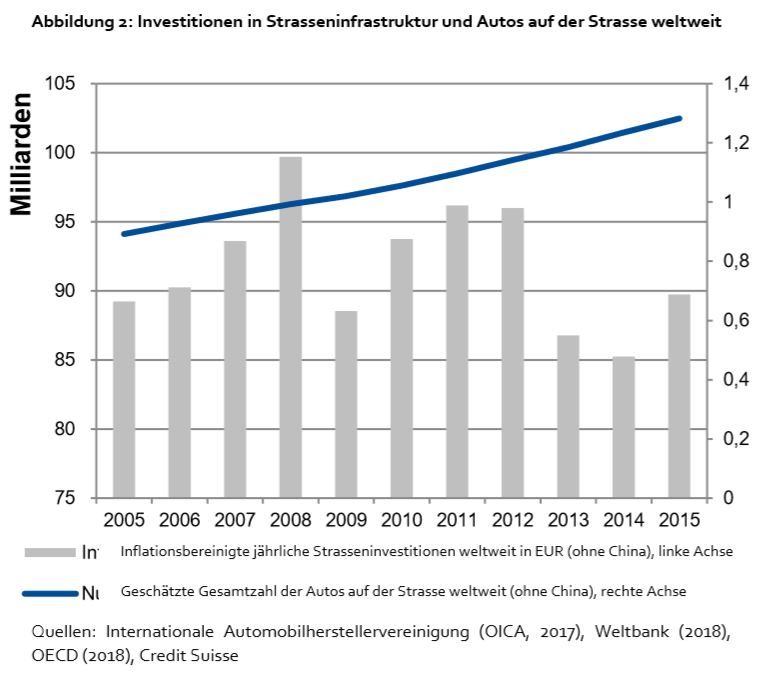

Aber wie realistisch ist es tatsächlich, dass die Lücke jemals geschlossen wird? Bislang spricht nicht sehr viel dafür. Die öffentlichen Mittel sind in der Regel begrenzt, während die Bedürfnisse der wachsenden Bevölkerungen scheinbar immer weiter zunehmen. Da wäre beispielsweise die Straßeninfrastruktur. Mit Ausnahme einiger Schwellenländer wie China, das die Ausgaben für Straßen massiv erhöht hat, um den wachsenden Bedürfnissen der Mittelschicht gerecht zu werden, sehen sich die Industrieländer aufgrund der steigenden Erschwinglichkeit mit einem stetigen Anstieg der Fahrzeuge auf Straßen konfrontiert (Abbildung 2). Mehr Fahrzeuge bedeuten mehr Verschleiß der Straßeninfrastruktur, was wiederum mehr Investitionen erfordern würde.

Private Geldgeber sind oft nicht bereit, diese Lücke zu füllen. Obwohl Public Private Partnerships (PPPs) über einen langen Zeitraum an Popularität gewonnen haben, macht das Risiko/Rendite-Profil bei vielen kleineren Infrastrukturprojekten den Einsatz von privatem Kapital schlicht wenig attraktiv. Darüber hinaus dürften viele private Investoren davor zurückschrecken, sich an Projekten zu beteiligen, die von der Öffentlichkeit naturgemäß kritisch betrachtet werden. Auch stellt sich der Umgang mit öffentlichen Stellen nicht immer reibungslos dar. Es ist daher vielleicht keine Überraschung, dass PPPs nur 5–10 % der Gesamtinvestitionen in Infrastruktur ausmachen.

Obwohl sie eine wichtige Rolle spielen, scheinen privates Kapital und PPPs allein die Lücke bei den Infrastrukturausgaben auf globaler Ebene nicht schließen zu können. Darüber hinaus drängen populistische Bewegungen in jüngster Zeit sogar darauf, Privatisierungen von Infrastrukturanlagen rückgängig zu machen. Der Vorsitzende der britischen Labour Party, Jeremy Corbyn, schlug vor, wichtige Infrastrukturen wie Energieversorgung (z. B. «National Grid») (Corbyn to Sidestep U.K. $172 Billion Nationalization Fight, Rachel Morison, Bloomberg, 14.2.2018), Eisenbahn sowie den nationalen Postdienst, The Royal Mail (Labour party's plan to nationalise mail, rail and energy firms, The Guardian, 11.5.2017), wieder zu verstaatlichen. Auch in Italien denkt die von Luigi Di Maio angeführte Fünf-Sterne-Bewegung darüber nach, die Privatisierung des Autobahnbetreibers Autostrade als Reaktion auf den tragischen Brückeneinsturz in Genua am 14. August 2018 rückgängig zu machen. Es besteht jedoch die Frage der Finanzierung. So hätte ein Bruch des Konzessionsvertrags für die italienischen Mautstrassen für die Regierung 10,8 Milliarden Euro an Nettoverbindlichkeiten zur Folge. In Großbritannien wäre Corbyn bereit, 250 Milliarden Pfund zur Finanzierung der Verstaatlichungspläne aufzunehmen. Um die Ausgabenlücke zu schließen, müssen die finanziellen Interessen mit Fragen der öffentlichen Administration und Politik sowie auf gesellschaftliche Bedürfnisse abgestimmt werden. Es ist davon auszugehen, dass bestimmte Bereiche des Infrastruktursektors dieser Anforderung besser gerecht werden als andere. Im weiteren Verlauf dieses Artikels werden wir drei solche Beispiele untersuchen.

Umstellung auf erneuerbare Energien

Wir glauben, dass sich Energieerzeugung und -übertragung zwangsläufig in Richtung erneuerbarer Ressourcen auf intelligenteren Netzen entwickeln wird, einem Bereich, in dem sich die Interessen des öffentlichen und privaten Sektors angemessen decken dürften. Für die Verbraucher ist Strom ein Grundbedürfnis, und die meisten würden lieber die Kreditkarte überziehen, anstatt die Stromrechnung unbezahlt zu lassen und ohne Licht dazustehen. Auch da die Kosten für die Ausstattung sinken (Solarmodule, Energiespeicher usw.) und Anlagen für erneuerbare Energien effizienter werden, entwickeln sie sich für viele Haushalte zur bevorzugten Option. Und nicht zuletzt erhöhen Energieversorger auf der ganzen Welt dank öffentlicher Mittel für emissionsfreie Stromerzeugung den Anteil erneuerbarer Energien im Energiemix.

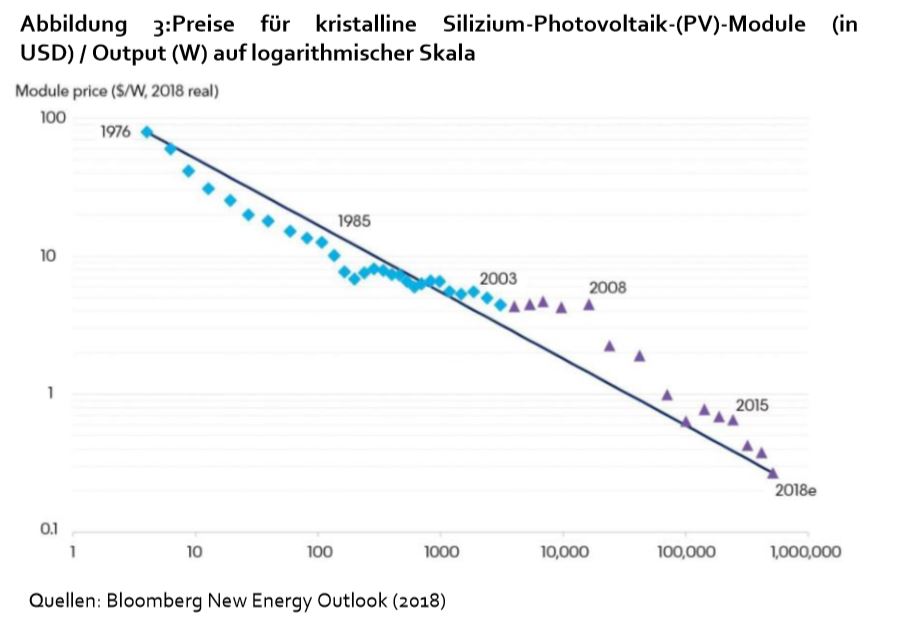

Das Leistungsversprechen ist überzeugend. Obwohl die Berechnung von Einsparungen je nach Zinsprognose sowie aufgrund von wirtschaftlichen Wertverlusten in Spitzenzeiten der Überproduktion und ähnlichen Faktoren schwierig werden kann, lässt sich z. B. in Kalifornien die Stromrechnung eines Haushalts durch die Installation von Solarmodulen um 10–40 % reduzieren. (Anlegerpräsentation Sunrun, August 2018) Es überrascht daher nicht, dass erneuerbare Energien laut Bloombergs New Energy Outlook 72 % der bis 2040 geschaffenen neuen Stromerzeugungskapazität ausmachen werden, was weitere Investitionen in Speicheroptionen und intelligente Netze mit sich bringt. Dabei ist jedoch zu berücksichtigen, dass nicht die gesamte Wertschöpfungskette gleichermaßen profitiert. Unternehmen, die Zugang zu erneuerbaren Energien bieten und in Netze investieren, die in der Lage sind, die variablen Lasten der erneuerbaren Energien zu bewältigen, sind bestens auf die Umstellung vorbereitet, während die sinkenden Komponentenkosten (Beispiel: Preise für Photovoltaikmodule in Abbildung 3) für viele Hersteller von Anlagen für erneuerbare Energien schrumpfende Margen bedeuten.

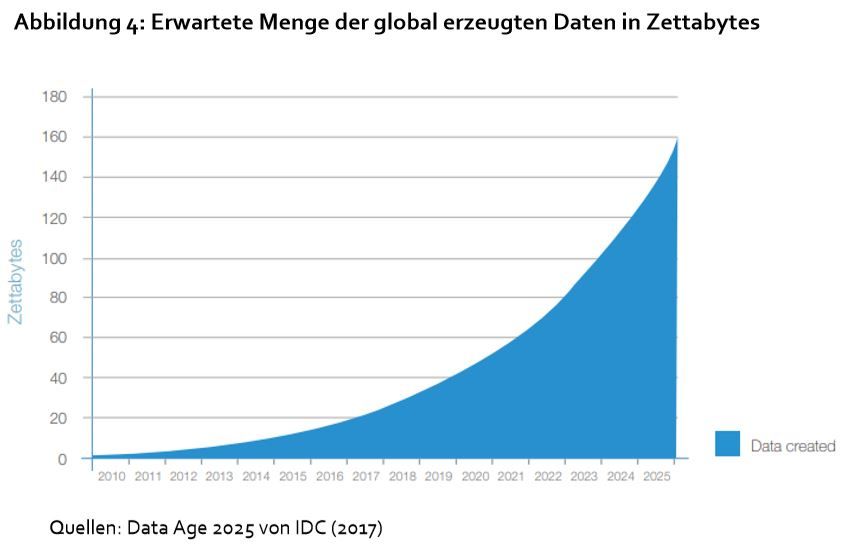

Im Jahr 2050 dürften etwa 68 % der Weltbevölkerung in Städten leben, was für sich genommen schon eine Reihe von Herausforderungen für die Infrastruktur mit sich bringt. Ein Bereich, in dem Nachfrage, kommerzielles Interesse und öffentliche Unterstützung jedoch im Einklang stehen, ist die Infrastruktur für Hochgeschwindigkeits-Datenverbindungen – Funkmasten, Glasfaser, Small Cells und Rechenzentren. Das reine Datenvolumen steigt mit zunehmender Geschwindigkeit und wird sich voraussichtlich bereits bis 2025 vervielfacht haben (siehe Abbildung 4), bedingt nicht nur durch den Medienkonsum, sondern auch durch das Internet der Dinge (IoT). Damit diese Geräte mit dem Internet verbunden werden können, sind erhebliche Investitionen in die Kommunikationsinfrastruktur erforderlich, um die fortlaufende Übertragung von Datenpaketen zu bewältigen – etwas, wofür die aktuellen Netzwerke nicht ausgelegt sind. Schätzungen gehen davon aus, dass ein einzelnes autonomes Fahrzeug stündlich rund 25 Gigabyte an Daten in die Cloud senden würde. (Intel Developer Forum, Brian Krzanich, Intel-CEO, August 2016) Man kann sich leicht vorstellen, dass es bei der Einführung von vernetzten Fahrzeugen nicht lange dauern würde, ein Telekommunikationsnetz in London im US-Bundesstaat Arkansas (1044 Einwohner), geschweige denn in der britischen Metropole London (8 Millionen Einwohner) an seine Grenzen zu bringen.

Auch hier wird nicht die gesamte Wertschöpfungskette gleichermaßen profitieren. Die Telekommunikationsunternehmen stehen bei der Instandhaltung und Modernisierung ihrer Infrastruktur mit Blick auf eine intensivere Nutzung in städtischen Gebieten unter Kostendruck. Wie bereits bei den Glasfaserkabeln beobachten wir eine zunehmende «Coopetition», da die einzelnen Volkswirtschaften eine gemeinsame und flexiblere Nutzung der Infrastruktur für die Versorgung der Endkunden anstreben. Profitieren von dieser Entwicklung dürften entsprechend Unternehmen mit Modellen zum dynamischen Verkauf ihrer Kapazität (z. B. Glasfaserverbindungen, Rechenzentrumsfläche) und Abdeckung (z. B. Masten, Frequenzen).

Ungebremste Mobilität

Unser letztes Beispiel ist die Verkehrs- oder Mobilitätsinfrastruktur. Es handelt sich hierbei um einen der kapitalintensivsten Bereiche, und laut dem Global Infrastructure Outlook und McKinsey dürfte er auch einer der Bereiche mit der größten Unterfinanzierung bleiben. Mit dem Anstieg der Billigfluggesellschaften auf der einen Seite und dem wachsenden Wohlstand der bevölkerungsstarken Schwellenländer auf der anderen Seite ist die Nachfrage nach mehr Fluginfrastruktur jedoch hoch. Die International Air Transport Association (IATA) prognostizieren eine Verdoppelung der gewerblichen Passagiere auf 7,8 Milliarden bis 2036. (2036 Forecast Reveals Air Passengers Will Nearly Double to 7.8 Billion, International Air Transport Association (IATA), 24.10.2017)

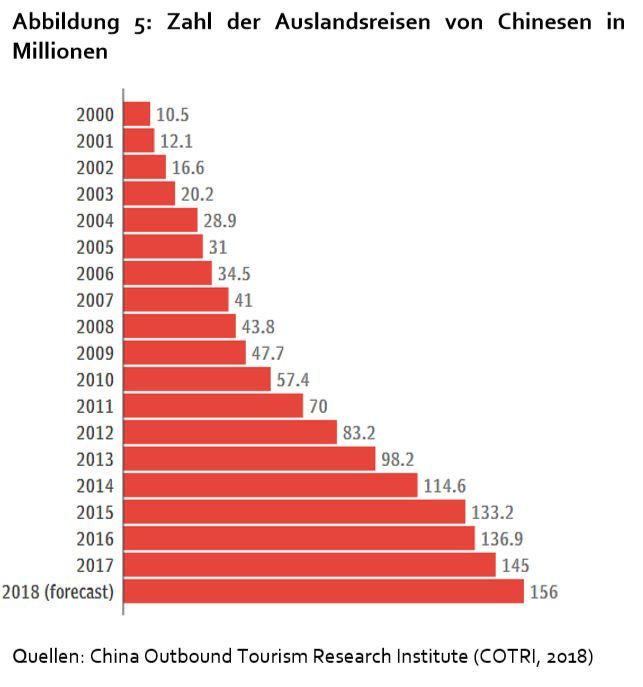

Ein Großteil dieses Wachstums wird voraussichtlich aus China stammen. In weniger als zwei Jahrzehnten hat sich die Zahl der Auslandsreisen von Chinesen mehr als verzehnfacht (Abbildung 5). Wirklich erstaunlich ist jedoch, dass nur 99 Millionen bzw. 7 % der chinesischen Bevölkerung überhaupt einen Pass haben. Darüber hinaus waren bereits im vergangenen Jahr 9 von 50 der weltweit verkehrsreichsten Flughäfen chinesisch und verzeichneten mitunter die höchsten Wachstumsraten im Passagierverkehr. (The unstoppable rise of the Chinese traveler, Oliver Smith, Telegraph, 11.4.2018) Daneben hat China damit begonnen, bis 2025 133 neue Flughäfen zu bauen. (Mapping China Infrastructure, China Reality Research, 2018) Die Entwicklung steht erst am Anfang.

Berücksichtigt man zudem die Maßnahmen Chinas zur Förderung privater Investitionen in Flughäfen der allgemeinen Luftfahrt (China picks $16 billion worth of aviation projects for private investment, Reuters, 23.8.2018), ist es sehr wahrscheinlich, dass es genügend Nachfrage und Angebot geben wird, um die USA als größten Luftverkehrsmarkt im Jahr 2022 zu überholen. Die Flughafenbetreiber dürften gut aufgestellt sein, um von diesem Wachstum zu profitieren, da das naturgemäß monopolistisch geprägte Marktumfeld eine stabile Betriebsmarge bietet, während die Fluggesellschaften mit negativen Auswirkungen konfrontiert sind. McKinsey sieht Fluggesellschaften unter den drei umsatzstärksten Branchen mit 6,1 % CAGR im Zeitraum 2004–2013, während sie bei der Kapitalrendite das Schlusslicht bilden. ( Finanzergebnisse von Fluggesellschaften, International Air Transport Association (IATA), 30.3.2017)

Fazit

Unter dem Strich brauchen wir Infrastruktur, um sowohl die Weltwirtschaft als auch die anstehenden technologischen Entwicklungen in die richtige Richtung zu lenken. Fahrerlose Autos werden ohne leistungsfähige Datennetze und – grundlegender gedacht – gute Fahrbahnoberflächen nicht möglich sein. Ohne Häfen und Eisenbahnen wird die globale Versorgung mit Gütern nicht funktionieren. Dazu kommt die Notwendigkeit, all das mit Energie zu versorgen – vorzugsweise nachhaltig.

Infrastrukturinvestitionen scheinen jedoch auf zwei sehr unterschiedlichen Wegen zu erfolgen. Auf der einen Seite gibt es die topmoderne deutsche „Autobahn“, bestimmt von einem starken Geschäfts- und Verbraucherinteresse. Wesentliche Impulse sind hierbei Datenwachstum, Umweltbewusstsein und neu geschaffener Wohlstand in Schwellenländern. Und dann gibt es die in die Jahre gekommene „Landstraße“ mit traditionellerer Infrastruktur, die sich auf öffentliche Mittel stützen muss. Hier zögern Investoren angesichts der unklaren Renditenaussicht und der sich ändernden politischen Schwerpunkte staatlicher Entscheidungsträger.

Martins Donins, Analyst, Credit Suisse Asset Management

{kind=link}