In diesem Kontext publizierte die IS&R (Investment Strategy & Research) die Credit Suisse Supertrends: Unzufriedene Gesellschaften – multipolare Welt, Infrastruktur – Lücken schliessen, Technologie im Dienst der Menschheit, Silver Economy – in den demografischen Wandel investieren sowie Werte der Millennials sind die Hauptthemen, die wir für die kommenden Jahre erwarten und die uns Anlagechancen bieten. In diesem Artikel gehen wir auf einen der fünf Supertrends näher ein: auf die unzufriedenen Gesellschaften.

Daniel RupliHead of Single Security Research

Unzufriedene Gesellschaften – multipolare Welt

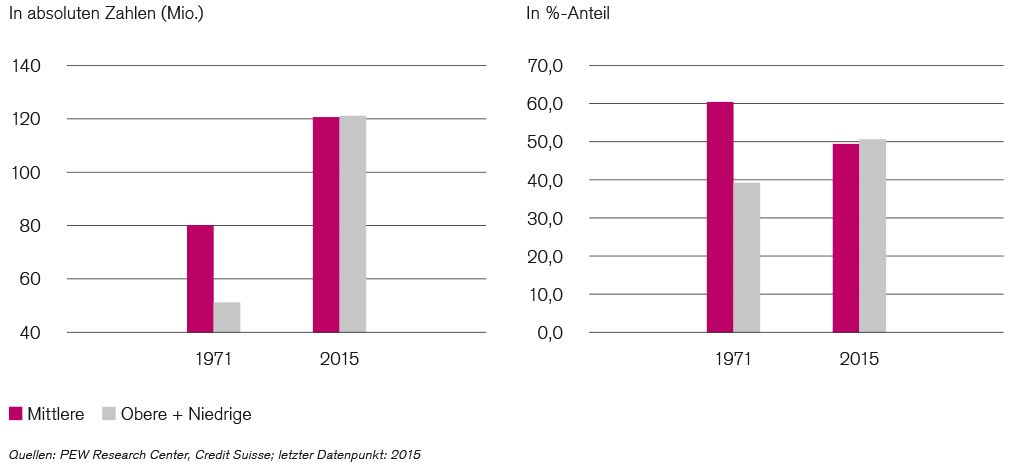

Zunehmende Ungleichgewichte in westlichen Ländern und Frustration über das gefühlte oder reale Scheitern des politischen Establishments beim Bewältigen der aktuellen gesellschaftlichen Herausforderungen führen derzeit dazu, dass enttäuschte Wähler der Mittelschicht Veränderungen fordern. Dies bringt Regierungen an die Macht, die ein starkes Mandat haben zur Unterstützung der nationalen Wirtschaft sowie zur Schaffung von Arbeitsplätzen und die sich um die neuralgischen Punkte der westlichen Mittelschicht kümmern.Enttäuschte westliche Mittelklasse

Seit der Finanzkrise 2008 haben die Ungleichgewichte weltweit zugenommen: nicht so sehr zwischen, sondern in den Ländern, vor allem in den Industriestaaten. Der in den meisten Industrieländern verfolgte wirtschaftspolitische Mix aus strenger Haushaltsdisziplin und ultralockerer Geldpolitik zur Bekämpfung der Krise war besonders toxisch für die Mittelschicht. Angespannte Arbeitsmärkte mit anhaltend hoher Arbeitslosigkeit und stagnierende Einkommen nach der Wirtschaftsrezession wurden durch Hyperglobalisierung und disruptive Technologien verschärft. Durch diese Kombination ging es vielen Mittelschichtshaushalten nach der Krise dauerhaft schlechter. In starkem Kontrast dazu nahm zugleich das Vermögen der reichsten 1 % der Haushalte zu, was der westlichen Mittelschicht das weitverbreitete Gefühl gab, in den letzten acht Jahren abgehängt worden zu sein.

Zudem wurde ebendiese Mittelschicht immer frustrierter über die offenkundige Unfähigkeit des politischen Establishments, zentrale Probleme wie die scheinbar unkontrollierte Migration und den Anstieg des Terrorismus anzugehen. Dies führte zur Mobilisierung von Bürgern in den Industriestaaten für politische Veränderungen, deren Resultate zunehmend sichtbar werden. In den nächsten vier bis sieben Jahren wird die Wirtschaftspolitik daher wahrscheinlich auf eine Beruhigung der Mittelschicht in den Industrieländern abzielen.

Für die westliche Mittelklasse wichtige Themen

Die Mittelschicht legt grossen Wert auf Sicherheit – des Arbeitsplatzes sowie persönliche Sicherheit. Neu gewählte Regierungen dürften deshalb versuchen, die nationale Wirtschaft durch Schaffung von Arbeitsplätzen, höhere Löhne und allenfalls durch Regulierung oder Besteuerung von Industrien zu stärken, die als «Jobkiller» gelten. Sie werden wahrscheinlich bestrebt sein, die Prosperität der Mittelklasse wiederherzustellen, in die nationale Sicherheit zu investieren und den privaten Konsum anzukurbeln. Bei Sektoren und Unternehmen, die von einer solchen Politik profitieren, sind somit potenziell steigende Umsätze, Erlöse und Marktbewertungen zu erwarten.

Fokus auf nationale Champions und Marken

In diesem Kontext denkt man sofort an sogenannte «nationale Champions». Diese Firmen können weichen merkantilistischen Massnahmen unterliegen wie staatlichen Anreizen für den Bau von Fabriken im Inland, öffentlicher Anprangerung bei Produktionsauslagerung oder einer Senkung oder Aussetzung von Körperschaftssteuern bei Investitionen im eigenen Land. Solche Grossunternehmen haben einen inhärenten Multiplikatoreffekt, den Politiker für ihre eigene Agenda nutzen können. Nationale Champions haben zudem viele Beschäftigte in ihrem Heimatmarkt. Dies senkt ihre Anfälligkeit für protektionistische Massnahmen und ihre Abhängigkeit von global integrierten Produktionsprozessen. Und schliesslich sind nationale Champions allgemein von strategischem Interesse für ihr Heimatland. Im aktuellen Umfeld dürften strategisch wichtige Branchen wahrscheinlich Arbeitsplätze für Geringqualifizierte schaffen, die «Vergessenen» der westlichen Gesellschaften. Dazu zählen u. a. allgemeine Fertigung, Bau, Telekomausrüstungen und IT-Produktion. Eine zweite wichtige Gruppe umfasst Automobil- und Flugzeughersteller, die einen Grossteil der einheimischen Arbeitskräfte beschäftigen.

Nutzniesser von «Buy local»-Initiativen finden sich im Werkstoffsektor und im Gross- und Einzelhandel. Das Gesundheitswesen in Europa gilt in Anbetracht des demografischen Trends auf dem Kontinent als künftiger Jobmotor für besser ausgebildete junge Berufstätige. Nationale Marken sind indes eine Erweiterung der nationalen Champions. Sie besitzen Renommee, globale Präsenz und Anerkennung und sind mit einem nationalen Champion verbunden. Nationale Marken finden sich meist in Konsumsektoren.

Im Fokus: Sicherheit und Verteidigung

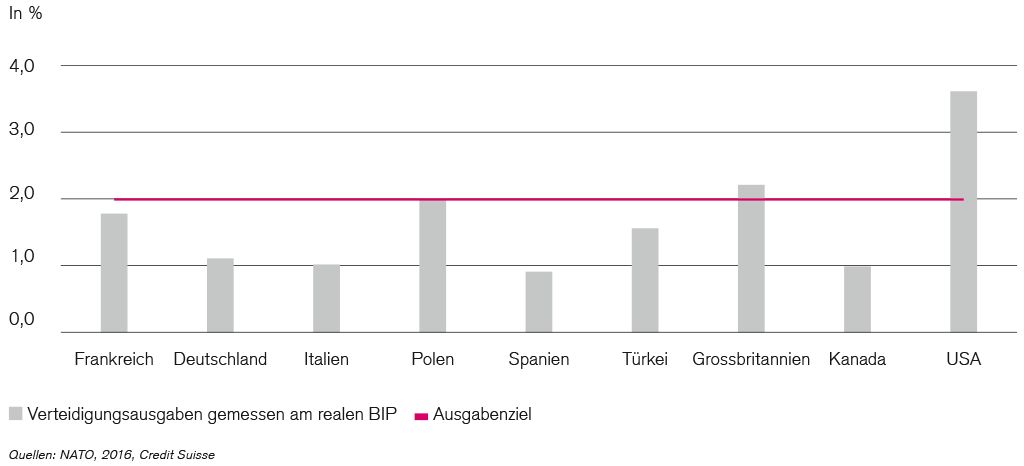

Im natürlichen Fokus von Politikern sind Rüstungsfirmen, da sie am meisten von Staatszuschüssen profitieren. Die Verteidigungsausgaben der europäischen NATO-Länder entsprechen derzeit nur 1,5 % des BIP (USA 3,6 %, China 2,1 %, Russland 4,5 %). Die neue US-Regierung hat eine Erhöhung des US-Verteidigungsetats vorgeschlagen, will dies auch für die National Nuclear Security Administration und erhöht den Druck auf die NATO-Partner, das NATO-Ziel für Verteidigungsausgaben einzuhalten. Dafür bedarf es nicht nur der Beschaffung von Flugzeugen, Helikoptern und Drohnen, sondern auch einer stärkeren Fokussierung auf Forschung und Entwicklung und Cybersicherheit. In Europa sehen die betreffenden NATO-Richtlinien mindestens 2 % des BIP vor.

Von den grössten europäischen NATO-Mitgliedern erfüllen aktuell nur Grossbritannien und Polen dieses Ziel, Deutschland, Kanada und Spanien liegen erheblich darunter. Deutschland und Frankreich, die vor allem ihren Beitrag erhöhen müssten und dies zur Erreichung der NATO-Ziele auch zugesagt haben, machen rund 5 % der gesamten NATO-Verteidigungsausgaben aus. Ihr Ausgabenplus dürfte die Erträge europäischer Rüstungsunternehmen steigen lassen. Urbane Sicherheit, Verkehrssicherheit, Gesundheits- und Lebensschutz sind Top-Prioritäten. Auch der Markt für Heimatschutztechnologie dürfte dadurch rasch wachsen. Infrastrukturschutz und öffentliche Überwachung gehören zu den Bereichen, in denen IT-Hard- und Software (Drohnen, Roboter und KI-Algorithmen) ins Spiel kommen. Laut der Research- und Beratungsfirma MarketsandMarkets wird der Informationssicherheitsmarkt bis 2020 von USD 70 Mia. auf 170 Mia. zulegen.

Verstärkt im Visier: SL-Konsumenten

Da die Schwellenländer (SL) die grössten Nutzniesser des Jahrzehnts der Hyperglobalisierung waren, wird oft unterstellt, eine multipolarere Welt würde ihnen schaden. SL sind aber dem internationalen Handel nicht so sehr ausgesetzt, wie viele meinen. In den meisten SL machen Exporte nur maximal ein Drittel des BIP aus. Viele SL haben faktisch die Schwelle zu einer konsum- und dienstleistungsorientierteren Volkswirtschaft erreicht. Die

SL-Konsumenten dürften daher künftig im Fokus der Wirtschaftspolitik stehen. Der neueste Credit Suisse Emerging Consumer Survey lässt folgendes Fazit zu:

1. Positivere Konsumstimmung

Die Antworten der Befragten zeigen mehr Optimismus in Bezug auf persönliche Finanzen, potenzielle grössere Anschaffungen und die Inflationsaussichten.

2. Anstieg bei diskretionären Ausgaben

Laut Umfrage sind die Aussichten für diskretionäre Ausgaben weiterhin positiv. Die stärksten Ausgabeabsichten bestehen in Kategorien wie Urlaub, Mode und Pflegeprodukte. Besonders hoch steht Urlaub im Kurs, allerdings konzentriert auf inländische Reiseziele.

3. Rückenwind für einheimische Marken aufgrund des stärkeren USD

Die Terms of Trade für SL verschlechtern sich tendenziell, sodass im Inland hergestellte Produkte wieder attraktiver werden. Davon dürften nationale Champions im Konsumsektor profitieren. Indische Konsumenten haben eine starke und wachsende Präferenz für im Inland produzierte Automarken. Gründe dafür sind nicht nur steigende Zuverlässigkeit und niedrige Preise, sondern teilweise auch Regulierung. In Brasilien wird der Pharmamarkt unter anderem aufgrund strenger regulatorischer Anforderungen, die ihn vor Importen schützen, von einheimischen Akteuren beherrscht.

4. Gesünder und vernetzter

Mehr Wohlstand und demografische Veränderungen begünstigen den Trend zur gesünderen Lebensweise. Die diesjährige Umfrage zeigte eine starke Ausgabenbereitschaft bei Hautpflege, hochwertigen Nahrungsmitteln

und Sportbekleidung. Der rückläufige Konsum ungesunder Produkte wie Tabak und Alkohol scheint ein breiter Trend zu sein. Ausserdem sind die Konsumenten zunehmend vernetzt. In Brasilien haben 91 % der Befragten Internetzugang. 2016 hatten 57 % der Geringverdiener Internetzugang (2012: 36 %). Jüngere Generationen inklusive der Millennials sind deutlich besser vernetzt. Des Weiteren kauft heute ein Drittel der Konsumenten online ein, was einer Verdopplung seit 2011 entspricht.