Small- und Mid-Cap-Unternehmen sind Herz und Wachstumsmotor einer Volkswirtschaft. Sie bieten oft hoch spezialisierte Produkte und Dienstleistungen an und besetzen margenstarke globale Nischen. Zudem sind sie häufig sehr innovativ und hervorragend geführt.

Kleine und mittelgrosse Unternehmen zeichnen sich aber noch durch weitere Merkmale aus, die sich erwiesenermassen positiv auf den Aktienkurs auswirken. So sind die Entscheidungswege kurz, und die Unternehmen können sehr flexibel auf Marktveränderungen reagieren. Häufig können sie auch von einem hohen geografischen Potenzial profitieren, während die grossen Firmen meist bereits weltweit präsent sind. Hinzu kommt, dass die Eigentümer kleinerer Unternehmen oft in beträchtlichem Umfang am Kapital des Unternehmens beteiligt sind und damit Unternehmergeist und nachhaltige Entwicklung gewährleistet sind.

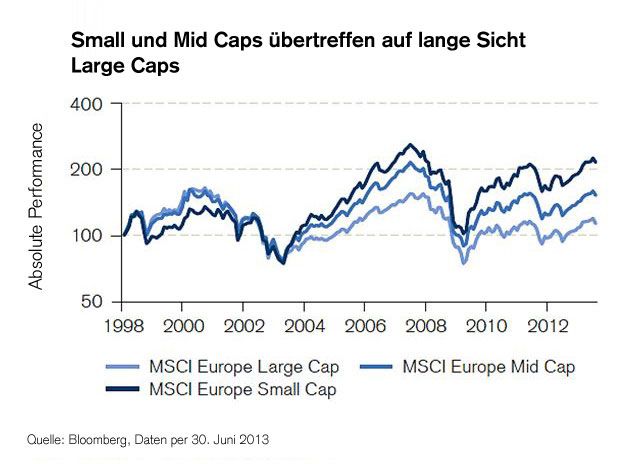

mpirische Performancevergleiche haben gezeigt, dass das Small- und Mid-Cap-Segment langfristig höhere Renditen generiert als das Large-Cap-Segment. In Abbildung 1 ist dieser Effekt deutlich erkennbar: In den letzten 15 Jahren übertraf der MSCI Europe Small Cap Index den MSCI Europe Large Cap Index um 101 Prozentpunkte, und der MSCI Europe Mid Cap Index verzeichnete eine Outperformance von 39 Prozentpunkten. Die höheren Renditen bei den kleinen und mittelgrossen Unternehmen sind über längere Zeiträume an fast allen Aktienmärkten zu beobachten.

Warum Schweizer und deutsche Small und Mid Caps?

Schweizer und deutsche Unternehmen stellen hochwertige, technologisch erstklassige Produkte her. Eine Produktionsanlage aus der Schweiz oder Deutschland mag zwar teurer sein, dafür ist sie zuverlässiger. Der Wartungsbedarf ist geringer, was weniger Produktionsausfälle bewirkt, sodass sich auch die Qualität in denjenigen Ländern erhöht, in denen die Produktionsanlagen zum Einsatz kommen. China zum Beispiel bewegt sich in Bezug auf die Wertschöpfungskette stetig nach oben. Dies bedeutet, dass die Nachfrage nach hochwertigen Maschinen aus der Schweiz und Deutschland wächst.

Angesichts des starken Wettbewerbs auf Qualitätsebene ist Innovationsfähigkeit ein zentrales Erfolgskriterium. Schweizer und deutsche Unternehmen müssen ihren Konkurrenten immer einige Jahre voraus sein, wenn sie am Markt erfolgreich bleiben wollen. Für Schweizer Unternehmen ist Innovationsfähigkeit vor dem Hintergrund der hohen Lohnkosten im Inland und des sehr starken Schweizer Frankens besonders wichtig.

Kleinere Unternehmen – höhere Renditen

Wie bereits erwähnt, steigern kleine und mittelgrosse Unternehmen ihre Gewinne langfristig stärker als grosse. Ihre Titel sind jedoch meist volatiler als diejenigen von Blue Chips. Die Anleger erhalten deshalb auf lange Sicht eine Risikoprämie. Je kleiner das Unternehmen, desto geringer ist die Marktliquidität – hierfür werden die Anleger langfristig belohnt.

In der Schweiz und in Deutschland gibt es übrigens ausreichend liquide Aktien, die attraktiv erscheinen. In Deutschland weisen Mid- und Small-Cap-Aktien in der Regel eine deutlich höhere Marktkapitalisierung auf als in der Schweiz.

Wie wählt man die richtigen Aktien aus?

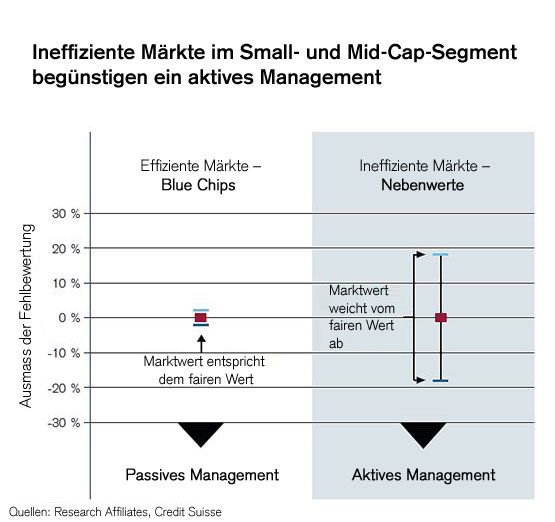

Für Small und Mid Caps spricht, dass sich eine aktive Titelauswahl langfristig auszahlen kann. Large Caps werden von zahlreichen Analysten abgedeckt, weshalb es schwierig ist, in diesem Segment Alpha (d. h. eine Outperformance gegenüber der breiten Marktentwicklung) zu erzielen. Hingegen verfolgen nur wenige Analysten Small und Mid Caps systematisch. Daher weist dieses Segment viel mehr Marktineffizienten auf, die sich ausschöpfen lassen. Portfoliomanager, die den Kontakt zu den Unternehmen pflegen und sich drei- bis viermal pro Jahr mit der Führung der Unternehmen treffen, verfügen über detaillierte Informationen, worauf sie aufbauen können. Zusätzlich werden ihre Entscheidungen bei der Credit Suisse durch HOLTTM– ein hauseigenes Bewertungstool – unterstützt. Dieses Tool erlaubt, wichtige Wertschöpfungsfaktoren zu identifizieren, die andere Anleger oftmals übersehen. Anhand dieser Parameter und Analysen wird ein Kursziel ermittelt. Eine Aktie erscheint dann attraktiv, wenn sie im Vergleich zu diesem Kursziel klar unterbewertet ist.

Bisweilen wird darauf hingewiesen, dass die meisten aktiv verwalteten Small- und Mid-Cap-Fonds nicht in der Lage sind, ihre Benchmark langfristig zu übertreffen – tatsächlich ist dies jedoch lediglich eine Frage des betrachteten Zeitraums. Der Schlüssel zum Erfolg liegt im Ausschöpfen von Marktineffizienzen. Je kleiner das Unternehmen und je geringer die Zahl der Analysten, die es verfolgen, desto grösser sind die Marktineffizienzen. Dies ist auch der Grund, weshalb viele Anleger ihre Large-Cap-Positionen an den Indizes ausrichten, denn der Spielraum für eine Outperformance ist hier gering. Bei Small und Mid Caps entscheiden sie sich dagegen für ein aktives Management.

Mittelfristige Aussichten für Schweizer und deutsche Small und Mid Caps

Nach der Erholung der Aktienmärkte in den letzten zwölf Monaten ist mit einer kurzfristigen Konsolidierung zu rechnen. Die mittelfristigen Prognosen sind jedoch sehr gut. Die Frühindikatoren für die Schweiz und Deutschland verbessern sich. Der Konjunkturaufschwung dürfte sich in beiden Ländern beschleunigen, sodass wir mit positiven Gewinnkorrekturen rechnen. Gleichzeitig sind die Bewertungen trotz der jüngsten Aufwärtsbewegung nach wie vor moderat. Insgesamt besteht deshalb Spielraum für weitere Kursgewinne.

Fazit: Es gibt zwei Gründe, warum das Marktsegment der Small und Mid Caps attraktiv ist. Erstens lassen sich langfristig höhere Durchschnittsrenditen erzielen. Dies ist auf die stärkere Gewinndynamik der Unternehmen sowie einen Risikoaufschlag für die höhere Volatilität der Small- und Mid-Cap-Aktien zurückzuführen. Der zweite Grund liegt darin, dass die Portfoliomanager Marktineffizienzen identifizieren und nutzen können, die in diesem Segment noch bestehen. Mit anderen Worten: Eine Anlage in Small und Mid Caps kann sich wirklich lohnen.