„2017 wird als ein weiteres Jahr mit ansehnlichen Anleihenrenditen in Erinnerung bleiben. Einmal mehr verhallte der Ruf nach einer Korrektur an den Anleihenmärkten ungehört. Denn während wir Bilanz für 2017 ziehen, sind die Renditen in sämtlichen festverzinslichen Anlageklassen zumeist tiefer als zu Jahresbeginn. Die Rufe nach einer Korrektur werden daher wohl auch 2018 nicht verstummen.

Schieflage der Zentralbankpolitik

2017 war nicht von den Aktivitäten der Zentralbanken und der Drosselung ihrer Stimulusmaßnahmen geprägt, sondern vom Ausbleiben eines breit angelegten Preisanstiegs als Reaktion auf weltweit beschleunigtes Wachstum (siehe Grafik 1). Erneut mussten die Notenbanken die Modelle infrage stellen, die ihnen in früheren Zyklen so gute Dienste geleistet hatten. Dazu zählt die Phillips-Kurve, die den Zusammenhang zwischen Inflation und Beschäftigung verdeutlicht.

Künftig sehen wir daher zunehmend die Gefahr, dass die Zentralbanken ihr Mandat flexibler auslegen und mehr Toleranz gegenüber einer „Niedrigflation“ signalisieren. Nach über 25 Jahren der Inflationssteuerung sind die Währungshüter inzwischen gut darin, die Teuerung in Schach zu halten. Aber beim Anfachen der Inflation stoßen sie an ihre Grenzen.

Wegen dieser Schieflage tendieren die Notenbanken zur Vorsicht und dazu, die Zinsen länger niedriger zu halten – und leisten damit finanziellen Ungleichgewichten Vorschub. Deutlichstes Indiz dafür ist die Verschuldung, die aktuell ihren Rekordstand von über 260 % des globalen BIP erreicht hat. Dieses Missverhältnis macht den Zentralbankern zunehmend Sorge.

In den USA geht der Zinszyklus in sein drittes Jahr, und auch mit dem Wechsel an der Fed-Spitze ist keine Kursänderung der US-Notenbank zu erwarten. Wir gehen für 2018 von zwei Zinserhöhungen aus – etwas mehr, als aktuell an den Märkten eingepreist ist. Es ist aber immer noch wahrscheinlicher, dass die Fed behutsamer vorgeht.

Der aktuelle Straffungszyklus ist zwar der langsamste in der Geschichte; in den letzten drei Zyklen erreichten die Zinsen im Schnitt nach nur 18 Monaten ihren höchsten Stand. Gleichwohl dürften freundliche Wirtschaftsdaten, boomende Finanzmärkte und ein in einer engen Spanne verharrender Dollar dafür sorgen, dass die Fed vorerst ihren kontinuierlichen Straffungskurs beibehält.

Europa in der Zwickmühle

In der Eurozone ist der Aufschwung inzwischen in so vielen Ländern angekommen wie noch nie seit der Finanzkrise. Langsam verheilen die Wunden der Bankenbranche. Und auch wenn die Schieflage in den öffentlichen Haushalten weiter Anlass zur Sorge gibt, dürfte sie erst im nächsten Zyklus zu einem echten Problem werden. Das für die Währungshüter drängendere Thema ist der fehlende Preisauftrieb.

Gleichwohl hält die Europäische Zentralbank (EZB) unverdrossen an ihrem Inflationsziel und damit standhafter an ihrem Mandat fest als andere große Zentralbanken. Das bringt sie in eine verzwickte Lage. Mit dem laufenden quantitativen Lockerungsprogramm und seinen grenzübergreifenden Auswirkungen ist sie sichtlich unzufrieden. Aber angesichts der schwachen Inflationstrends in den Euro-Ländern wird sich die EZB schwertun, eine beschleunigte Normalisierung ihrer Geldpolitik plausibel zu begründen.

In Großbritannien kann sich die Lage unterdessen noch weiter verschlimmern, bevor sie sich zum Besseren wendet. So stehen die Daten zum Häusermarkt, normalerweise ein guter Frühindikator für die Wirtschaft, wegen der Brexit-Unsicherheiten unter Druck. Derweil dürfte eine schwächelnde Wirtschaft die Bank von England (BoE) davon abhalten, an der Zinsschraube zu drehen.

In Japan könnten das stärkere Wachstum und die sich schließende Produktionslücke die Notenbank ermuntern, ihr Renditeziel für zehnjährige Staatsanleihen Ende 2018 anzuheben.

China gibt die Richtung vor

Abgesehen von diesen Märkten werden China und die Möglichkeit eines langsameren Wirtschaftswachstums vermutlich im Zentrum der Aufmerksamkeit stehen und die Richtung für die asiatische Region, Rohstoffe und die allgemeine Risikobereitschaft vorgeben. Angesichts eines erheblichen Schuldenüberhangs erinnern uns die zuletzt hochgeschnellten Renditen bei Renminbi-Anleihen daran, wie fragil und unausgewogen die Wirtschaft im Reich der Mitte ist. Daran ändert auch die Tatsache nichts, dass Chinas Währungshüter über reichlich Reserven verfügen, um einen Absturz abzufedern.

Für die Anleihenmärkte bedeuten anhaltendes Wachstum und weiter steigende Zinsen in den USA, dass weltweit mit zyklischem Aufwärtsdruck auf die Renditen zu rechnen ist. Zugleich bleiben die strukturellen Faktoren intakt, die die Renditen an den Anleihenmärkten längere Zeit niedriger gehalten haben. Dazu zählen der hohe Schuldenstand, der demografische Wandel, ein geringes Produktivitätswachstum und Politikverdrossenheit.

Unter dem Strich erwarten wir daher für 2018 weiter steigende Staatsanleihenrenditen, aber nur geringfügig höher als derzeit an den Märkten eingepreist. Auf Sicht der kommenden zwölf Monate gehen wir in unserem Basisszenario von einem Renditeanstieg bei US-Staatsanleihen von 2,35 % auf 2,5 bis 2,75 % aus.

Unternehmensanleihen sind teuer, bonitätsstarke Anleihen am vielversprechendsten – aber es kommt auf die Titelauswahl an

Eine starke Konjunkturdynamik und ein günstiges Zinsumfeld: Das waren 2017 die wichtigsten Stützen für die Kreditmärkte. Bleiben sie bestehen, dürften sich die höherverzinsten Marktsegmente weiter überdurchschnittlich entwickeln, getragen von laufenden Zinserträgen und einer weiteren Verengung der Risikoaufschläge (Spreads). Ein Aufwärtsrisiko für die Märkte geht von der zunehmend verbreiteten Einschätzung aus, dass bei Anlegern die Vorsicht wächst, insbesondere bei Vermögensverwaltern.

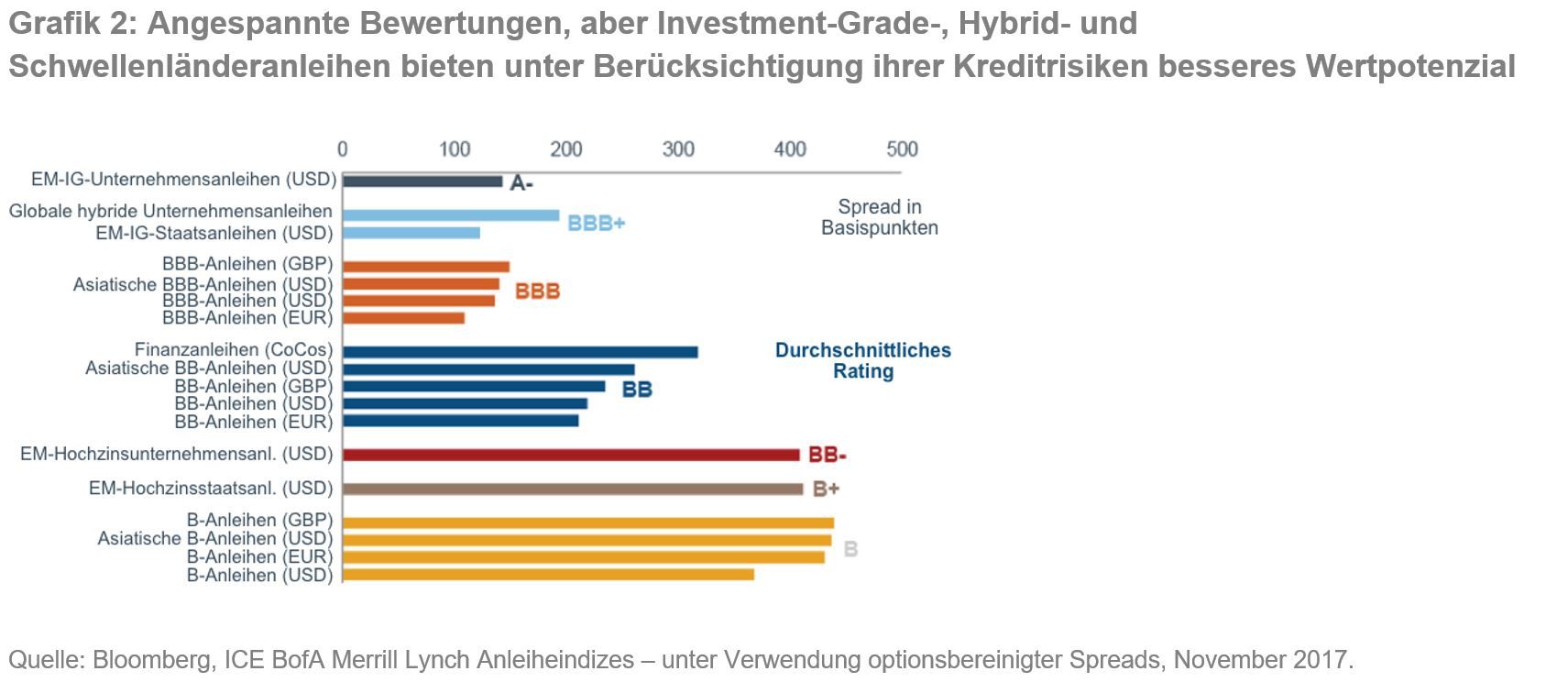

Dass die Bewertungen angespannt sind, ist eine Tatsache, der man sich nicht verschließen kann. Zu großer Optimismus ist deshalb nicht angebracht (Grafik 2). Für bonitätsstarke Anleihen sind die Bedingungen weiterhin ideal. Zudem bieten sie einen ausreichenden Puffer, um einem Konjunkturabschwung die Stirn zu bieten. Hochzinsanleihen und Kreditverbriefungen sind dagegen besonders anfällig.

Wegen enger Risikoaufschläge dies- und jenseits des Atlantiks sowie in Asien gibt es verglichen mit den letzten Jahren weniger Regionen, in denen sich attraktive Anlagechancen bieten. Bei Schwellenländeranleihen sehen wir jedoch ansehnliches Renditepotenzial, da sie dem bonitätsstarken Segment näher sind und sich durch eine größere Vielfalt an Risikomerkmalen und Markttreibern auszeichnen. Interessante Möglichkeiten bieten sich auch bei Hybridanleihen. Sie locken mit Erträgen, die mit den Renditen traditioneller Hochzinsmärkte vergleichbar sind. Ihre Kreditrisiken entsprechen aber eher denen bonitätsstarker Anleihen.

Späte Zyklusphase an den Kreditmärkten mahnt zur Vorsicht

Die Rally bei riskanten Vermögenswerten geht inzwischen in ihr neuntes Jahr. Anleger tun daher gut daran, ihre Kreditportfolios gegen die für späte Zyklusphasen typischen Risiken zu wappnen. Wegen der aktuell engen Risikoaufschläge sollten bei Anlageentscheidungen die Bewertungen die zentrale Rolle spielen.

In einem fortgeschrittenen Zyklus sollten Portfolios clever diversifiziert sein. Anleger sollten daher die Konzentrationsrisiken reduzieren, die häufig mit Investmentansätzen einhergehen, die auf eine Benchmark mit nur einer Währung ausgerichtet sind.

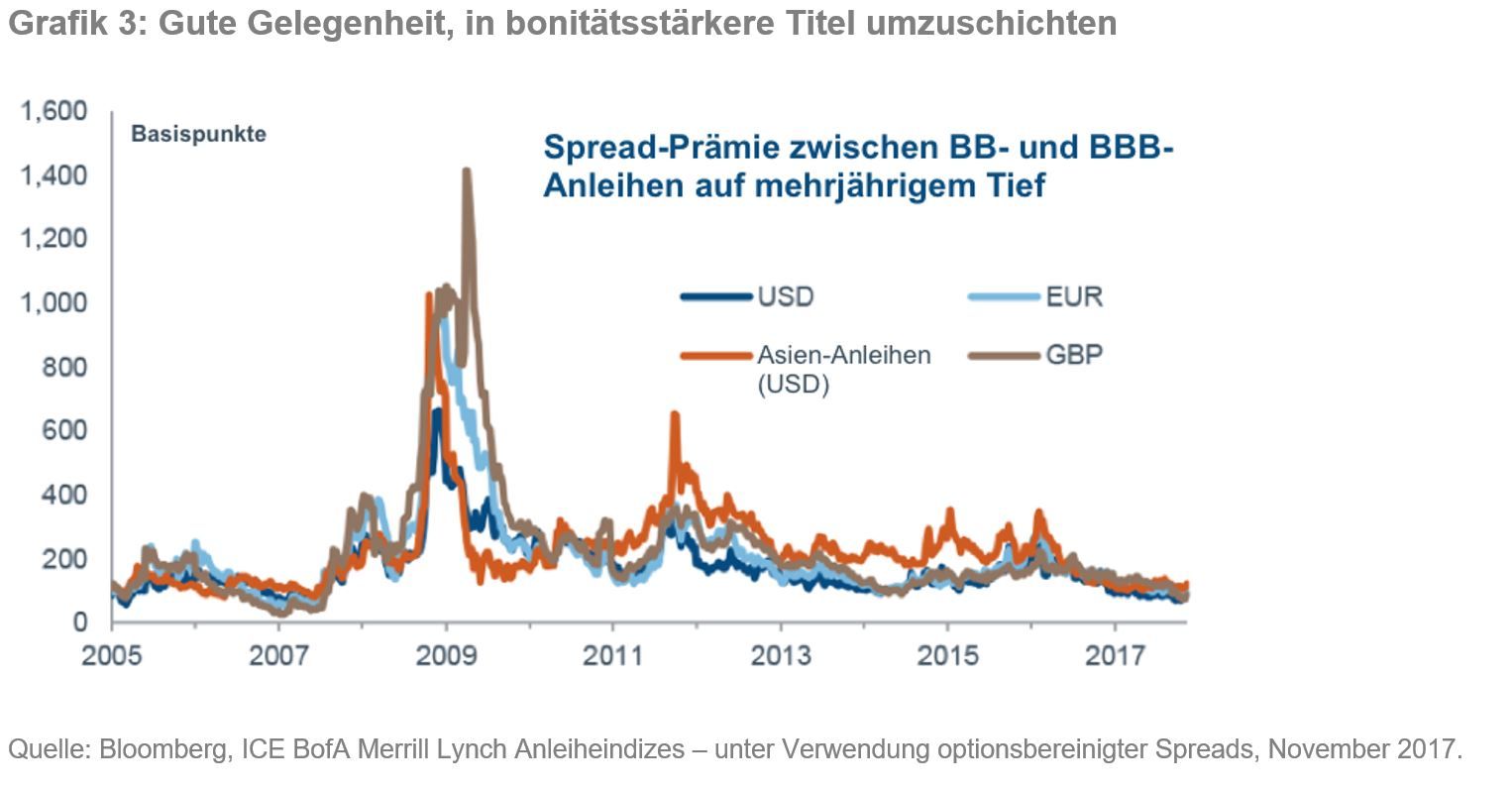

Die ultimative und wichtigste Lösung ist die aktive Titelauswahl. Wegen der geringen Streuung an den Kreditmärkten ist jetzt ein guter Zeitpunkt, sich stärker in den höheren Ratingsegmenten zu engagieren, ohne dass man auf zu viel Rendite verzichten müsste. So ist etwa der Risikoaufschlag zwischen Anleihen mit BBB Rating und BB Rating so gering wie selten zuvor. Anleger sollten daher genau überlegen, ob sich das Eingehen höherer Risiken auf der Suche nach mehr Rendite lohnt (Grafik 3).

Im aktuellen Umfeld bieten sich zahlreiche Gelegenheiten, von den Verlierern in die Gewinner umzuschichten. In der gegenwärtig fortgeschrittenen Zyklusphase sollten Anleger jedoch bereit sein, auf ein gewisses Maß an Rendite zu verzichten. Aber das sollte es wert sein.“

Charles McKenzie, Leiter europäisches Portfoliomanagements Fixed-Income, Fidelity