Nachhaltige Anlagen fristen im Vergleich zu traditionellen Geldanlagen immer noch ein Nischendasein. Gemäss der Veröffentlichung The Global Sustainable Investment Review 2012 aus dem Jahr 2013 berücksichtigt rund ein Fünftel der weltweit professionell angelegten Gelder in irgendeiner Form Nachhaltigkeitskriterien. Umfassende Nachhaltigkeitskriterien wie sie zum Beispiel beim Best in Class Ansatz zur Anwendung kommen, bei dem nur die nachhaltigsten 30% Prozent pro Sektor zugelassen werden, kommen sogar nur bei wenigen Prozent aller Geldanlagen zur Geltung.

Warum werden nachhaltige Anlagen nur so zögerlich vom Markt angenommen, wenn doch weitgehend Konsens besteht, dass die negativen ökologischen Begleiterscheinungen unseres gegenwertigen Wirtschaftswachstum in die Katastrophe führen können?

Aus meiner Erfahrung lassen sich die Skeptiker hinsichtlich nachhaltiger Anlagen in 3 Typen unterteilen:

1) der I couldn’t care less Typ:

Dieser Anleger interessiert sich schlicht und einfach nicht für das Thema Nachhaltigkeit.

2) der Nachhaltigkeitsfundamentalist:

Für diesen Ökofundi muss erst noch den Beweis erbracht werden, dass nachhaltige Anlagen, einen Beitrag zur nachhaltigen Entwicklung leisten.

3) der Performanceskeptiker:

Dieser Anleger befürchtet Performanceeinbussen relativ zu traditionellen Anlagen und meidet sie deswegen.

Der I couldn’t care less Typ diskutiert im Regelfall nicht mit einem Portfoliomanger für nachhaltige Anlagen und deswegen weiss ich nicht was er denkt.

Die Nachhaltigkeitsfundamentalisten argumentieren, dass zuerst der Wachstumswahn der Wirtschaft aufhören muss, bevor eine nachhaltige Entwicklung eintreten kann. Ansonsten würde der steigende Ressourcenverbrauch nie gestoppt werden. Da alle nachhaltigen Aktienfonds letztendlich auch auf das Wachstum ihrer Unternehmen setzen, ist für die Nachhaltigkeitsfundamentalisten Nachhaltigkeit und börsengelistete Unternehmen ein Widerspruch in sich. Die Ökofundis müssten sehen, dass mithilfe von nachhaltigen Unternehmen der Ressourcenverbrauch absolut weltweit gesenkt werden kann. Dann und nur dann könnten sie sich für nachhaltige Aktienfonds erwärmen.

Unter den Kritikern von Nachhaltigkeitsfonds begegne ich am meisten den Performanceskeptikern. Sie glauben den breit angelegten Studien kein Wort, dass nachhaltige im Vergleich zu traditionellen Fonds kein schlechteres Risiko Returnprofil ausweisen. Sie sind überzeugt, dass sich mit traditionellen Geldanlagen mehr verdienen lässt. Denn sie glauben zu wissen, dass der Zusatznutzen Nachhaltigkeit sich in einer höheren Bewertung widerspiegeln muss, da die Märkte einen Zusatznutzen effizient einpreisen.

Damit machen sie aber eine interessante Aussage: Sie implizieren, dass traditionelle Geldanlagen im Vergleich zu nachhaltigen mehr Rendite bringen, da sie in Unternehmen investieren können, die von nachhaltigen Fonds aufgrund ihrer negativen Auswirkungen auf Umwelt und Gesellschaft ausgeschlossen werden. Somit ist in ihrem Weltbild das Schädigen der Umwelt und der Gesellschaft die wesentliche Ursache für die höheren Renditeerwartungen. Bewusst ist den Performanceskeptikern dieser logische Umkehrschluss allerdings nur sehr selten.

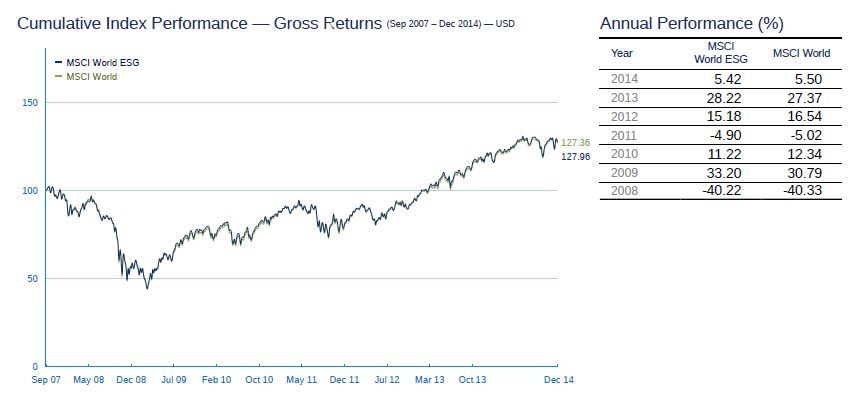

Um die teilweise etwas emotional geführte Diskussion zu versachlichen, hilft es traditionelle Indizes mit nachhaltigen Indizes zu vergleichen. MSCI unterhält neben dem MSCI World Index den nachhaltigen MSCI World ESG Index. Im Wesentlichen setzt sich der Index aus den 50% nachhaltigsten Unternehmen des MSCI WORLD zusammen, wobei darauf geachtet wird dass die Regionen und Sektorenverteilung jener des MSCI World sehr ähnelt.

Die Performanceentwicklung seit der Lancierung im Jahr 2007 ist im Wesentlichen gleich, wie die folgende Graphik und die Tabelle zeigen.