Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Wachstum und Inflation dürften in den weltweit größten Volkswirtschaften auf dem gegenwärtigen Niveau bleiben und damit das positive Geschäftsumfeld für Unternehmen intakt halten.

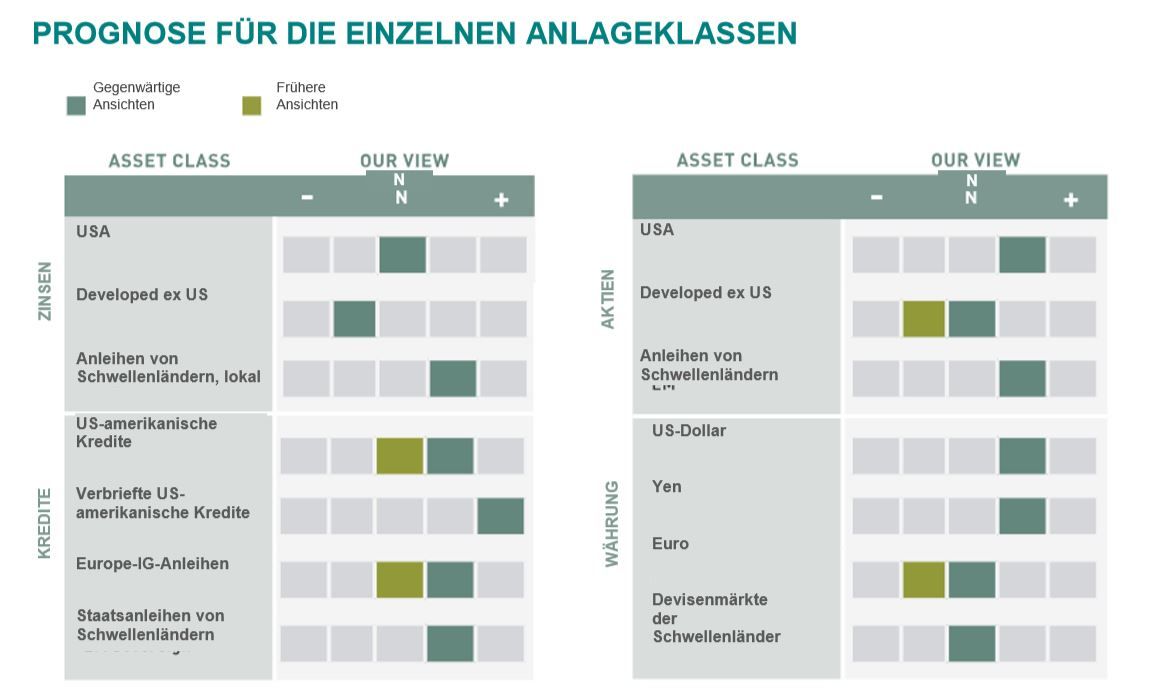

Der Kreditzyklus schreitet voran. Wir halten jedoch eine bedeutende Ausweitung der Kreditspreads für unwahrscheinlich, wenn Umsätze und Erträge weiterhin mit beachtlichem Tempo wachsen. Die Risikoprämien sind in sämtlichen US-Kredit- und -Aktienmärkten straff kalkuliert, aber moderate Gesamtrenditen scheinen erzielbar. Die Bewertungen der Schwellenländer sind seit Januar ins Hintertreffen geraten, möglicherweise sogar mehr als Fundamentaldaten nahelegen würden.MACRO

Die USA und China könnten 2019 ein Nominalwachstum von 5,2 bzw. 8,8 Prozent verzeichnen

- Die USA und China sind die beiden größten Volkswirtschaften und sind verantwortlich für fast 40 Prozent der weltweiten Wirtschaftsaktivität, gemessen am BIP. Obwohl sich das Wachstum in China möglicherweise verlangsamen wird, sollten diese beiden Wachstumsmotoren das globale Wirtschaftswachstum auch in den nächsten Quartalen weiterhin vorantreiben.

- Es zeichnet sich ein moderater Inflationsdruck in den Industrie- und Schwellenländern ab. Wir sehen jedoch eine etwas höhere Inflation als nicht bedrohlich für die Expansion an.

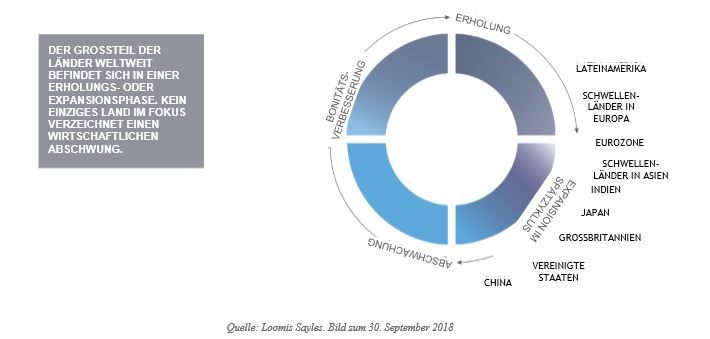

- Die USA tritt in eine reife Phase des Kreditzyklus ein, während sich die meisten anderen Länder in einem früheren Phasenabschnitt befinden. Länder können lange Zeit in der Expansionsphase verweilen, insbesondere dann, wenn Wachstum und Inflation stabil bleiben.

- Die Weltwirtschaft ist eng verbunden durch Handels- und komplexe Wertschöpfungsketten. Handelsstreit und Zölle haben etwas Sand in das Getriebe des globalen Handels gestreut. Dennoch erwarten wir keine disruptiven Störungen, welche die weltweite Wachstumsprognose entscheidend verändern würden.

- Eine moderate Beschleunigung der Wirtschaftsaktivität in China würde sich als sehr förderlich für die aufstrebenden Märkte erweisen, insbesondere, wenn die Rhetorik im Handelsstreit im Jahresverlauf wieder weichere Töne annimmt.

- Eine stärkere Dynamik in der US-Wirtschaft im Vergleich zur übrigen Welt sollte die US-Notenbank (Fed) auf ihrem gegenwärtigen Kurs hin zu höheren Zinssätzen halten. Andere Zentralbanken entwickelter Länder bleiben akkommodierend.

CREDIT

Steigende Unternehmensgewinne waren der Herzschlag des Zyklus.

- Die Kreditbedingungen scheinen weltweit, mit Ausnahme der USA und einigen aufstrebenden Märkten, ziemlich stabil zu sein. In den USA werden sie jedoch zunehmend straffer, da sich der reale Leitzins dem positiven Bereich nähert.

- Die US-High-Yield-Spreads haben sich solide entwickelt, gestützt durch ein ausgezeichnetes Wachstum von Unternehmensgewinnen und starker Anlegernachfrage für diese Anlageklasse. Die Nachfrage dürfte aufgrund der stabilen Konjunkturaussichten für die heimische Wirtschaft und des relativen Renditevorteils in nächster Zeit nicht nachlassen.

- Die Spreads in US-Investment-Grade gingen zurück, spiegeln jedoch immer noch das positive Marktumfeld wider. Die Anlageklasse sollte in den nächsten Quartalen eine bedeutende Überrendite gegenüber Treasuries abwerfen.

- Pan-Euro High Yield Spreads haben sich im Jahresverlauf langsam ausgeweitet, liefern jedoch immer noch eine ziemlich ansprechende Rendite im Vergleich zu den Renditen von Staatsanleihen europäischer Schwellenländer.

- Die Bewertungen der Schwellenländer zeigten sich vor der kürzlichen Korrektur etwas hoch; jetzt gibt es wieder eine angemessene Risikoprämie. Von der Bewertung her halten wir diese Anlageklasse für lohnenswert, sind jedoch auf der Suche nach einem weiteren Katalysator, der einen nachhaltigen Höhenflug rechtfertigen würde.

- Die Kreditmärkte sind gegen politische Unsicherheiten, umfassende Marktvolatilität oder Dynamiken von Zinsstrukturkurven im Spätzyklus nicht immun. Aus diesem Grunde empfehlen wir im weiteren Verlauf des Zyklus gewisse Vorsicht walten zu lassen.

DEVISEN

Der US-Dollar wurde von starkem zyklischen Rückenwind getrieben.

- Die stärkere Dynamik der US-amerikanischen Wirtschaft im Vergleich zu den meisten Ländern scheint anzuhalten. Deswegen erwarten wir weitere Zinserhöhungen der US-Notenbank, während andere Zentralbanken entwickelter Länder eine akkommodierende Geldpolitik an den Tag legen.

- Wir erwarten, dass der US-Dollar in den nächsten Quartalen aufgrund der Unterschiede in Wirtschaftswachstum und Zinsniveau stabil bleibt. Es besteht doch die geringe Wahrscheinlichkeit, dass die US-Notenbank eine sanftere Tonlage einschlägt. Das hätte weitreichende Folgen, weil dieser Faktor von den meisten Märkten gegenwärtig noch nicht eingepreist ist.

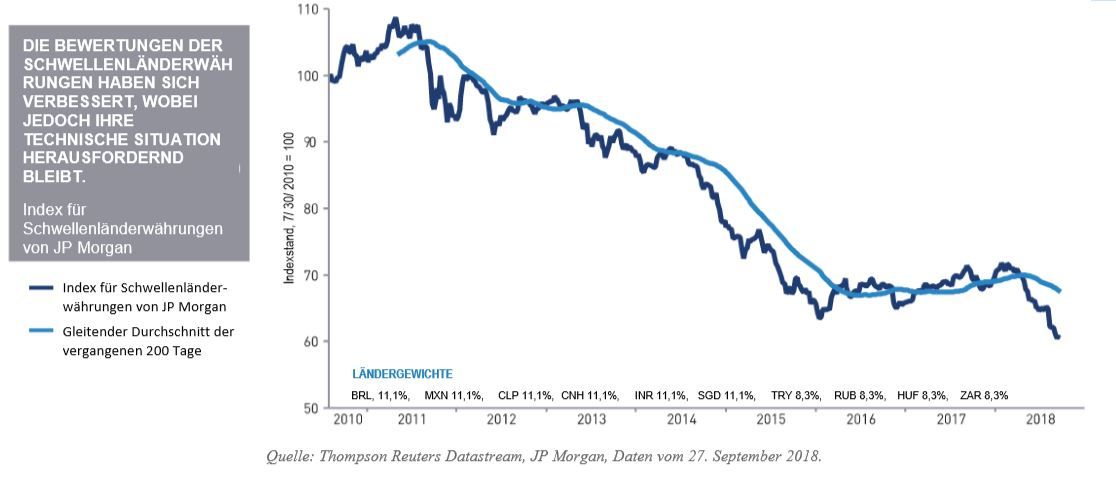

- Unserer Meinung nach bieten ausländische Währungen, darunter auch Schwellenländerwährungen, jetzt attraktive langfristige Bewertungen im Vergleich zum Dollar; konjunkturelle und technische Faktoren sehen jedoch nicht annähernd so günstig aus.

- Wir glauben, dass die US-Zinsen für Anleger, und zwar insbesondere für Anleger in ungesicherte Finanzinstrumente, attraktive Möglichkeiten bieten. Das könnte weitere Zuflüsse in den US-Dollar bedeuten. Zudem erkennen wir ein wackeliges Investitionsklima und sporadischen Risikoabbau, was risikoaverse Anleger zu US-Dollar-Anlagen greifen lassen könnte.

- Zunehmende globale Handelsspannungen haben Druck auf Schwellenländerwährungen ausgeübt. Dieser Trend könnte sich gegebenenfalls in nächster Zeit fortsetzen, da beide US-amerikanischen Parteien Interesse gezeigt haben, die Position bei seinen Handelspartnern zu verbessern.

AKTIENMÄRKTE

Die globalen Gewinnschätzungen für 2019 zeigen große Stabilität.

- Der auf US-Dollar basierende MSCI Emerging Markets Index ist die einzige größere Anlageklasse, die im bisherigen Jahresverlauf in großem Umfang Gewinnrevisionen nach unten hinnehmen musste, in erster Linie aufgrund der Schwäche ausländischer Währungen. In lokalen Währungen haben sich die Erwartungen für Unternehmensgewinne nicht im gleichen Ausmaß abgeschwächt.

- Trotz einer Performance nahezu an der Nullgrenze im bisherigen Jahresverlauf haben sich die Bewertungen des MSCI Japan Index verbessert und wurden die Gewinnschätzungen nach oben korrigiert. Dank solider Zukunftsaussichten und attraktiver Bewertungen könnte der MSCI Japan Index anderen Wettbewerbern gegenüber überlegen sein.

- In Europa ist eine ähnliche Dynamik erkennbar, wobei jedoch die Zukunftsaussichten nicht ganz so positiv aussehen. Aus Bewertungssicht erscheint der MSCI Europe Index im Vergleich zu seiner Historie günstig. Anhaltende politische Risiken innerhalb der Europäischen Union dürften die optimistische Stimmung jedoch dämpfen.

- Für den S&P 500 Index erwarten wir, dass die Unternehmensgewinne im Kalenderjahr 2018 um 20 Prozent zunehmen, wobei weniger als die Hälfte der Gewinne niedrigeren Steuern zu zuschreiben ist. Das Gewinnwachstum wird wahrscheinlich im nächsten Jahr an Geschwindigkeit verlieren. Wir erwarten jedoch gute Fundamentaldaten im Inland, um gegenüber dem Vorjahr einen zweistelligen Zuwachs zu verzeichnen.

- Die Konsens-Gewinnschätzungen für 2018 und 2019 wurden nach oben korrigiert und unterstützen damit die globalen Bewertungen von Aktien und die allgemein positive Prognose für die weltweiten Aktienmärkte.

MÖGLICHE RISIKEN

Eine zunehmend restriktivere Geldpolitik der FED und eine unerwartet schwache Wirtschaft in China könnten Störungen verursachen.

- Eine extrem aggressive geldpolitische Straffung seitens der US-Notenbank würde wahrscheinlich eine Inversion der Zinsstrukturkurve, eine Ausweitung der Credit Spreads und eine starke Volatilität bei Risikoaktiva bewirken, während mit einem Konjunkturrückgang zu rechnen wäre. Unserer Meinung nach wird die US-Notenbank die Zinsanhebung fortsetzen, aber dabei mögliche Risiken, einschließlich Rezession, nicht aus den Augen verlieren.

- Sämtliche Störungen, die gravierend genug wären um zu negativen Korrekturen der Konjunkturaussichten Chinas zu führen, könnten die Investorenstimmung dämpfen – vor allem gegenüber den Emerging Markets.

- Der chinesische Yuan begann sich zu Anfang diesen Jahres gegenüber dem US-Dollar abzuschwächen, als Handelsverhandlungen und Zölle auf chinesische Produkte bekanntgegeben wurden. Eine starke Abwertung des Yuan würde wahrscheinlich als Zeichen politischer Instabilität in China angesehen und könnte Risikoaktiva erschüttern. Dies ist jedoch nicht unser Basisszenario.

- Weitreichende Störungen im Welthandel könnten das globale Wachstum verlangsamen und den Großteil der Welt der Abschwungphase des Zyklus näher bringen. Der Markt hat bekannte Ereignisse zum größten Teil verarbeitet. Eine weitere Eskalation würde unsere positive Prognose abschwächen.

- Investoren würden wahrscheinlich eine Auflösung der oben genannten Risiken als eine positive Überraschung ansehen, was unsere positive Prognose zudem unterstützen würde.

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.