Die Sorge nimmt zu, dass sich die Weltwirtschaft einer Rezession nähern könnte. Teilen Sie diese Einschätzung und wie ist die deutsche Wirtschaft Ihrer Meinung nach positioniert?

Rob Smith: Es gab viele dramatische Schlagzeilen über die Wachstumsaussichten der Weltwirtschaft, dennoch gibt es Gründe, positiv zu bleiben. Die neuesten Produktionsdaten aus China deuteten auf eine Expansion hin und übertreffen die Prognosen. (National Bureau of Statistics of China. Stand März 2019) Auch die Zahlen des Einkaufsmanagerindex der USA (PMI) waren höher als erwartet, da die Stilllegungseffekte der US-Regierung verschwinden und die Stimmung weiterhin von der akkommodierenden Geldpolitik der US-Notenbank (Federal Reserve) gestützt wird. Unserer Ansicht nach spiegeln die jüngsten Konjunkturtiefs lediglich eine Anpassung in der Mitte des Zyklus wider, anstatt einen anhaltenden globalen Wirtschaftsabschwung einzuleiten. Für die deutsche Wirtschaft ist insbesondere hervorzuheben, dass das zweite Halbjahr 2018 von einigen bedeutenden einmaligen Ereignissen geprägt war, die das deutsche BIP geschätzt um rund 0,5% reduziert haben. (IHS Markit. Stand 20. November 2018) Die Automobilproduktion litt durch Verzögerungen bei der Abnahme von Fahrzeugen nach der neuen Abgasprüfverordnung Worldwide Harmonised Light Vehicle Test Procedure (WLTP). Zudem sanken die Wasserstände im Rhein auf ein so niedriges Niveau, dass der Transport von Produkten in und aus den Chemie- und Stahlwerken unmöglich wurde - das gab es noch nie. Beide Ereignisse werden sich im Jahr 2019 aller Wahrscheinlichkeit nach nicht wiederholen, so dass allein die Rückkehr zu einem normalen Produktionsniveau ein nützliches Wachstum gegenüber dem Vorjahr generieren dürfte.

Beim Thema Gegenwind bleibt das Brexit-Problem im Vordergrund. Wie sehen Sie die Auswirkungen der verschiedenen Szenarien auf die deutsche Wirtschaft?

Rob Smith: Wenn eine Vereinbarung getroffen wird, die den Austausch von Waren ohne harte Grenze zu Europa ermöglicht, wird es theoretisch überhaupt keine Änderung geben, so dass ein weicher Brexit eine begrenzte Wirkung hätte. Bei einem harten Brexit hängt es davon ab, ob Großbritannien möglicherweise beginnt, Zölle zu erheben, um seine eigenen Unternehmen vor Wettbewerb zu schützen. Die aktuelle Rhetorik scheint den Freihandel zu befürworten; in diesem Fall dürfte Deutschland weitgehend von Zöllen verschont bleiben. Verzögerungen an den Grenzen können für Unternehmen auf beiden Seiten eine Erhöhung des Umlaufvermögens erforderlich machen (dies geschieht derzeit, während Unternehmen Vorräte aufbauen), was zu steigenden Kosten führt. Die Auswirkungen sollten jedoch begrenzt sein, wenn keine Zölle angewendet werden. Das Entscheidende, worauf in Kommentaren geachtet werden muss, sind die Bedingungen zukünftiger Handelsabkommen.

Abgesehen davon, dass viele Investitionsentscheidungen auf Eis gelegt werden, bis auf die eine oder andere Weise Klarheit herrscht, haben wir keine wesentlichen Auswirkungen der laufenden Brexit-Verhandlungen auf deutsche Unternehmen gesehen. Allerdings beobachten wir weiterhin die Entwicklungen in diesem Bereich, zumal ein "No-Deal"Brexit aufgrund der potenziellen Handelshemmnisse, die er mit sich bringen würde, geringe negative Auswirkungen haben könnte.

Welcher Bereich am deutschen Aktienmarkt hat in letzter Zeit das stärkste Wachstum erfahren, und wie haben Sie die deutsche Wachstumsstrategie von Barings dafür positioniert?

Rob Smith: Technologiewerte haben in den letzten Jahren ein deutliches Wachstum erfahren. Der deutsche Technologiesektor umfasst eine Vielzahl dynamischer Unternehmen mit spezifischen Wachstumschancen, von denen wir glauben, dass sie das Potenzial haben, langfristiges, strukturelles Wachstum zu fördern. Viele Technologieunternehmen versuchen auch, Branchen durch kontinuierliche Innovationen zu zerstören und ihre technologischen Vorteile zu nutzen, um dieses strukturelle Wachstum voranzutreiben.

Vor diesem Hintergrund ist es allerdings auch wichtig, die Bewertungen zu berücksichtigen, da wir glauben, dass viele Technologieunternehmen sehr teuer geworden sind. So haben wir beispielsweise unsere Beteiligung an Wirecard, einem Finanztechnologieunternehmen, gegen Anfang 2018 verkauft, da sich die Bewertung auf ein über 40-faches Kurs-Gewinn-Verhältnis erhöhte. Während wir weiterhin davon ausgehen, dass Wirecard von der umwälzenden Entwicklung des Zahlungsverkehrs von Bargeld zu Karte und vom anhaltenden Wachstum im E-Commerce profitieren wird, waren wir der Ansicht, dass andere attraktive Investitionsmöglichkeiten zu einem viel günstigeren Preis angeboten werden. Eines dieser Unternehmen ist S&T, ein kleines Unternehmen für IT-Beratung und Solutions, das zu einem Preis von etwa dem 30-fachen des Gewinns gehandelt wird. Wir glauben, dass dieses Unternehmen über ein überzeugendes Wachstumspotenzial verfügt, da es sich von einem traditionellen Hardwarehersteller mit niedrigen Margen zu einem Full-Service-Anbieter mit Fokus auf vernetzte Geräte entwickelt. Die Bereiche Gesundheit und Spezialchemikalien enthalten aus unserer Sicht auch eine Reihe von Unternehmen mit hohen Wachstumschancen, und Unternehmen, die sich auf die Zukunft der Elektromobilität konzentrieren, wie dies im Automobil- und Maschinenbau zu sehen ist, sollten auch Wachstumspotenzial bieten.

Mit Blick auf die Zukunft, aus welchen Branchen wird das Wachstum in den nächsten 12 Monaten sowie mittel- und langfristig voraussichtlich kommen?

Rob Smith: Es ist schwer zu sagen, welche Branche sich in Deutschland in diesem Jahr am besten entwickeln wird. Während die Wachstumssektoren weiterwachsen dürften, werden sich wahrscheinlich auch die zyklischen Aktien von den Problemen des letzten Jahres erholen. Natürlich ist Wachstum für kleinere Unternehmen viel einfacher zu realisieren als für größere, und in diesem Jahr ist es angesichts des Produktionsanlaufs neuer Elektrofahrzeugmodelle wahrscheinlich, dass das schnellste Wachstum von den Small Caps kommt, die sich überwiegend auf diese Nische konzentrieren.

Es ist auch schwierig, kurzfristig die besten Aktienkurse der einzelnen Unternehmen zu ermitteln, da die wachstumsstärksten Unternehmen oft mit den höheren Bewertungen einhergehen. Wenn wir bis Mitte dieses Jahres eine Ankündigung eines Handelsabkommens zwischen den USA und China haben, vermute ich, dass einige der kleineren zyklischen Unternehmen wie Deutz (ein Kompaktmotorenanbieter) die größten Kursgewinne erzielen werden. Da diese Unternehmen stärker mit dem Konjunkturzyklus korrelieren als Wachstumswerte, werden sie eher von einem plötzlichen Impuls für ein positives globales Wirtschaftswachstum profitieren. Was die Branchen angeht, ist es schwierig, mit Überzeugung zu sagen, welche über einen kurzen Zeitraum am besten platziert sind, aber wir sind bei defensiven Branchen wie Telekommunikation, Versorgungsunternehmen und Verbrauchsgütern weniger optimistisch, so dass wir in diesen Bereichen untergewichtet sind.

Mittelfristig dürften die gleichen Nischenanbieter nach wie vor starke Wachstumsraten aufweisen, wenngleich sich die Kurse mit zunehmender Basis voraussichtlich verlangsamen werden. Die Digitalisierung der Fertigungsbasis wird voraussichtlich das derzeit starke Wachstumstempo beibehalten, von dem viele IT-Dienstleistungsunternehmen und auch die bereits erwähnten S&TUnternehmen profitieren. Auch die personalisierte Gesundheitsversorgung wird voraussichtlich noch schneller wachsen als das Niveau des allgemeinen Gesundheitssektors.

Auf 5-Jahres-Sicht wird es wahrscheinlich einen weiteren Konjunkturzyklus geben, so dass auch zyklische Aktien irgendwann starke Wachstumsraten aufweisen sollten. Generell glauben wir weiterhin an die positive Aktienauswahl bei deutschen Unternehmen. Wir sind fest davon überzeugt, dass Deutschland weiterhin eine weltweit führende Position im Bereich der kleinen und mittleren Unternehmen einnehmen wird. Kein anderes Land hat so viele "Hidden Champions" wie Deutschland, vor allem in den Bereichen Elektrotechnik und Industrieprodukte. Dies sind oft globale Branchenführer in ihren spezifischen Nischenbereichen, die von Analysten meist übersehen werden. Diese mittelständischen Unternehmen oder der Mittelstand stehen oft an der Spitze der Innovation: Sie finden und definieren eine Nische und verkaufen dann auf internationaler Ebene.

Mit rund 1.500 in Deutschland tätigen Unternehmen sind diese Hidden Champions eine der wichtigsten Säulen der deutschen Wirtschaft und werden unserer Meinung nach langfristig das Wachstum weiter vorantreiben.

Wie lautet Ihr Fazit zum deutschen Aktienmarkt?

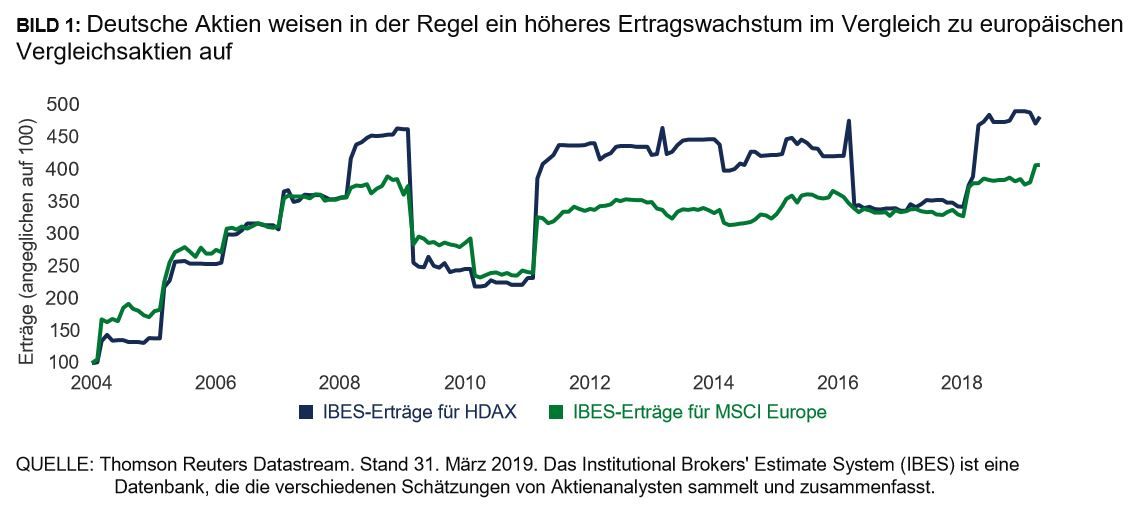

Rob Smith: Der deutsche Aktienmarkt bietet eine reiche Quelle für Unternehmen, die in Branchen tätig sind, die kurz- und langfristig von zyklischem und strukturellem Wachstum profitieren werden. Dies gilt speziell für Unternehmen im unteren bis mittleren Teil des Marktkapitalisierungsbereichs, insbesondere für solche, die Maschinenbau- und Industrieprodukte entwickeln. Aus unserer Sicht ist Deutschland mit seiner branchenführenden Fertigungsindustrie, dem weltweit führenden Automobilsektor und seinem Status als einer der bedeutendsten Nettoexporteure der Welt gut positioniert, um von positiven globalen Wachstumstrends und einem möglichen Handelsabkommen zwischen den USA und China zu profitieren. Das bedeutet nicht, dass die anderen Märkte keine großen Unternehmen haben, in die sie investieren können, aber typischerweise wird der deutsche Markt aufgrund seiner Verbindung zu großen zyklischen Unternehmen mit einem Abschlag gegenüber anderen Aktienmärkten gehandelt. Das Ertragswachstum ist jedoch langfristig gesehen ebenso gut, wenn nicht sogar besser als bei vielen anderen Aktienmärkten.