"Globale Zentralbanken, wie die US-Notenbank (Fed), die Europäische Zentralbank (EZB) und die Bank of Japan (BoJ), haben ihre lockere Geldpolitik eingestellt. Es bestehen kaum Zweifel, dass eine geldpolitische Straffung folgen wird. Nur das Tempo ist ungewiss. Können die aufstrebenden Märkte gedeihen, wenn es weltweit zu einer geldpolitischen Straffung kommt? Ist die Zeit für Investitionen in Schwellenländer vorbei? Wir glauben nicht.

Waren die weltweiten geldpolitischen Bedingungen wirklich so einfach?

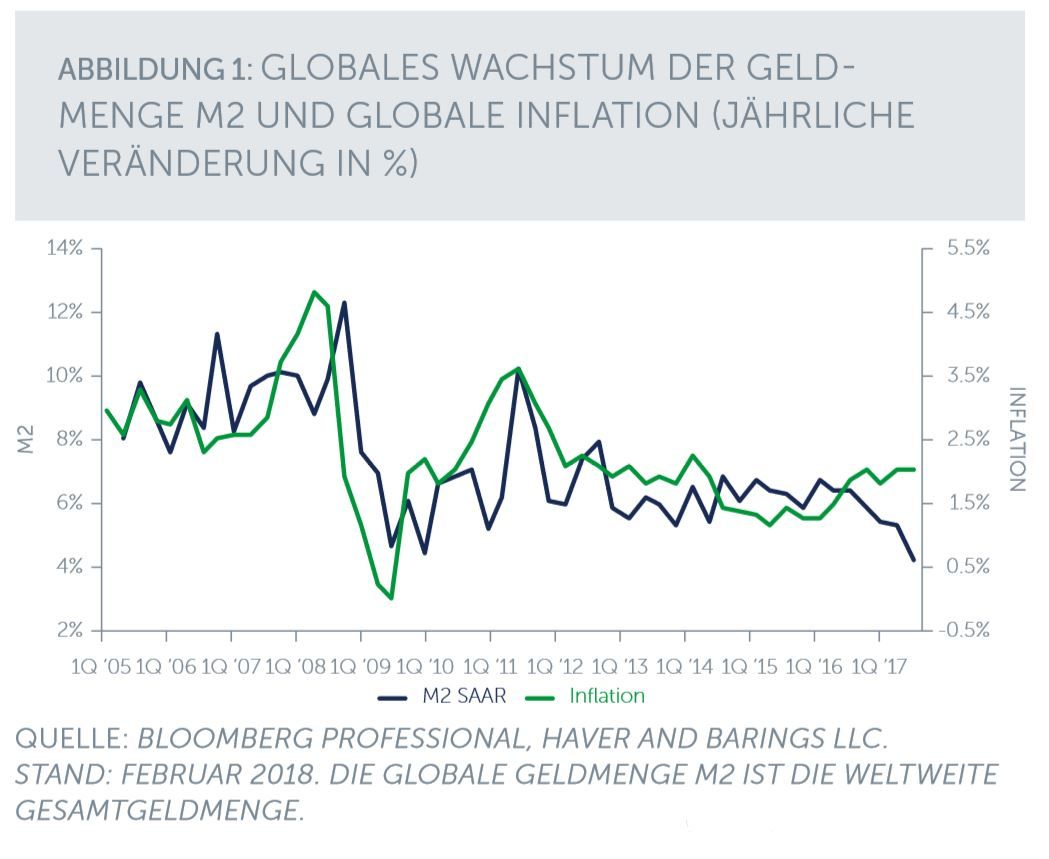

Seit der großen Finanzkrise haben viele Wirtschaftskommentatoren die von den Zentralbanken ergriffenen Maßnahmen mit den weltweiten geldpolitischen Rahmenbedingungen verwechselt. Es steht zwar außer Frage, dass die Zentralbanken nach 2008 ihre Geldpolitik massiv gelockert haben. Weniger klar ist jedoch, ob die weltweiten geldpolitischen Rahmenbedingungen tatsächlich so einfach geworden sind. Beurteilt man die weltweiten geldpolitischen Rahmenbedingungen anhand der globalen Gesamtgeldmenge (M2), könnte man tatsächlich behaupten, dass die globalen geldpolitischen Bedingungen nach der großen Finanzkrise strikter als zuvor geworden sind. Das globale Wachstum der Geldmenge M2 ist von 9,5 % jährlich in den Jahren 2005–2008 auf 6,3 % jährlich in den Jahren 2009–2018 gesunken. Bei Anwendung dieser Methode ist es nicht verwunderlich, dass man die Inflation weltweit so gut im Griff hatte (Abbildung 1).

Bei näherer Betrachtung der Nominalwerte, zeigt Abbildung 1 auch, dass sich die Zentralbanken weltweit mit einer Straffung der Geldpolitik Zeit lassen können—was angesichts des langen Zeitraums, in dem sowohl die Fed als auch die EZB ihre Inflationsziele verfehlt haben, nicht zu leugnen ist.

Aber selbst wenn die weltweiten geldpolitischen Rahmenbedingungen nicht ganz so einfach wie allgemein angenommen gewesen sind und wir einmal davon ausgehen, dass die Zentralbanken die geldpolitischen Zügel in einem etwas schnelleren Tempo als bisher anziehen, bedeutet dies dann, dass jetzt keine gute Zeit für Anlagen in aufstrebenden Märkten ist—insbesondere, wenn man bedenkt, dass die Währungen von Schwellenländern die Anlagekategorie darstellen, die am empfindlichsten auf die weltweiten geldpolitischen Rahmenbedingungen reagiert? Ganz im Gegenteil: Wir glauben, dass aufstrebende Märkte recht attraktiv bleiben werden.

Landläufige Meinung über Schwellenländer widerlegt

Die Währungen der Schwellenländer sind am stärksten gefallen, als man (nach 2013) erste Schritte zur Lockerung der Geldpolitik der EZB erwartete. Daher lässt sich nur schwer argumentieren, dass die Währungen und anderen Wertpapiere der Schwellenländer unter einer nicht mehr vorhandenen quantitativ lockeren Geldpolitik leiden würden, da unklar ist, wie sehr sie tatsächlich davon profitiert haben.

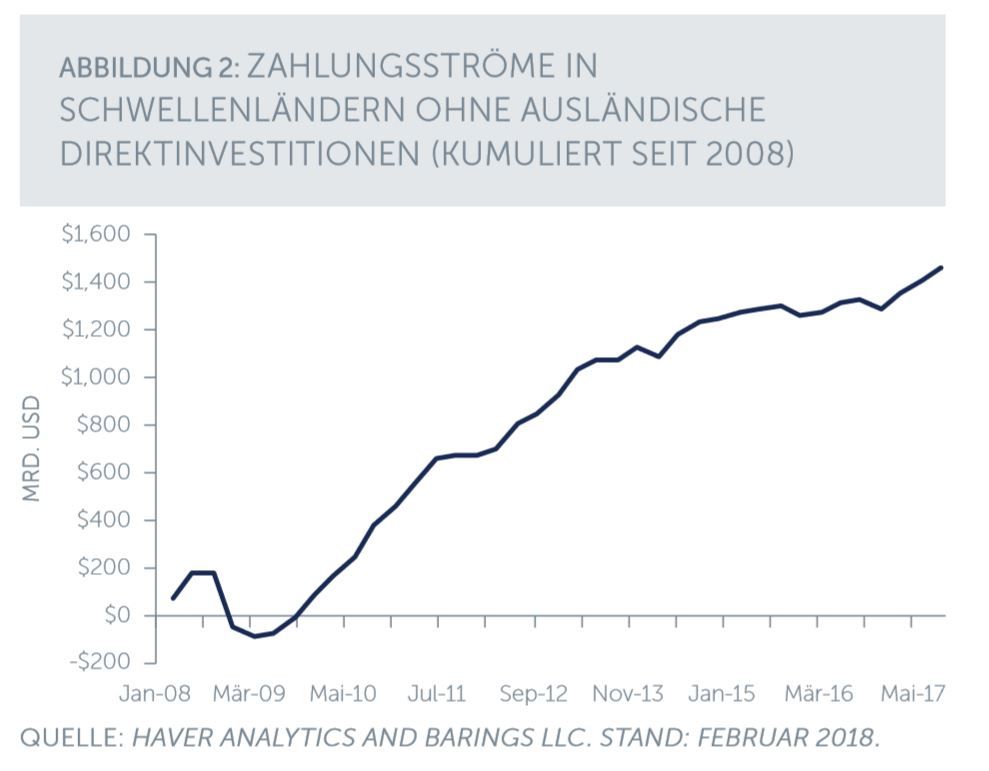

Diese Feststellung wird durch einen Blick auf die Geldmittelzuflüsse in Schwellenländer ohne ausländische Direktinvestitionen bestätigt. Eine quantitative Lockerung der Geldpolitik führte nicht zu einer Beschleunigung der Zahlungsströme in Schwellenländer. Einen großen Sprung bei den Geldmittelzuflüssen in Schwellenländern gab es in den ersten beiden Jahren nach der großen Finanzkrise, als 750 Milliarden USD ohne ausländische Direktinvestitionen in die Schwellenländer flossen. Während der massivsten Ausweitungen der Notenbankbilanzen der Fed, EZB und BoJ verlangsamten sich die Geldmittelzuflüsse in Schwellenländer auf etwas über 100 Mrd. USD pro Jahr (Abbildung 2).

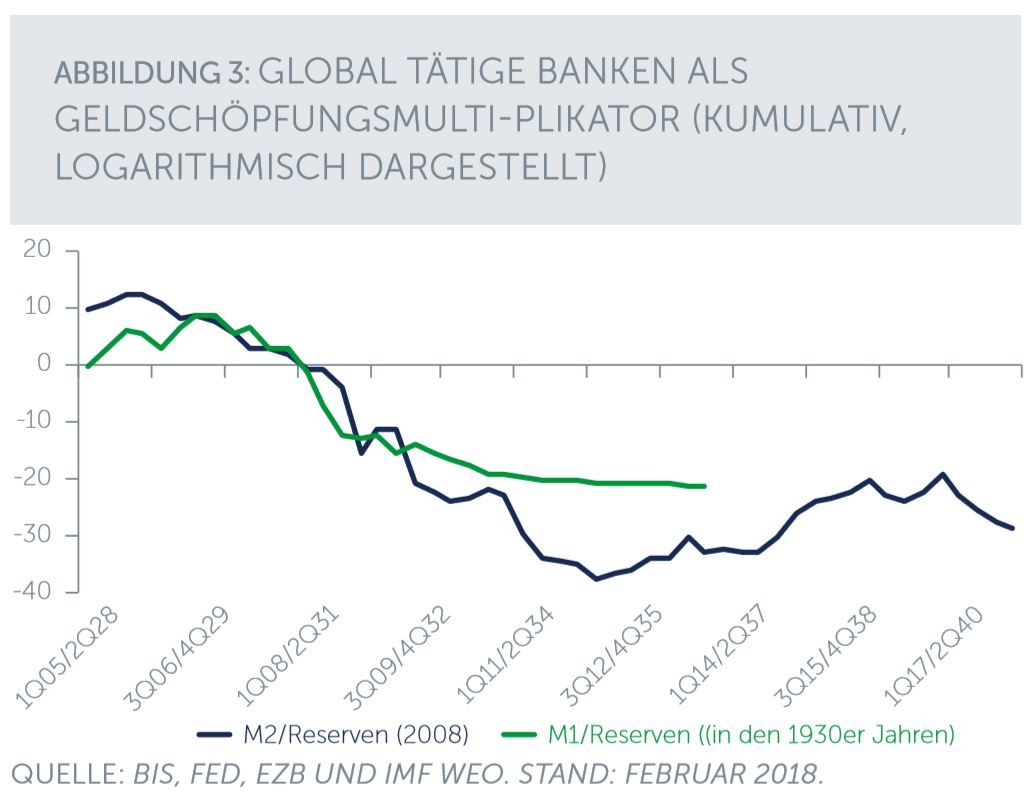

Wo ist das ganze Geld hingeflossen, das von den Zentralbanken weltweit in Umlauf gebracht wurde? So wichtig die Zentralbanken bei der Festlegung der weltweiten geldpolitischen Rahmenbedingungen auch sind, so steuern sie doch lediglich die Geldmengenreserven, wobei die Geschäftsbanken deren Arbeit durch den Geldschöpfungsmultiplikator zum Abschluss bringen. Nach der großen Finanzkrise haben Banken weltweit die Geldmenge M2 doppelt so stark schrumpfen lassen wie während der Großen Depression (Abbildung 3). Hätten die Zentralbanken nicht mit aggressiven geldpolitischen Maßnahmen interveniert, so hätte die Welt wahrscheinlich eine weitere große Depression erlebt.

Auch die Daten der Bank für Internationalen Zahlungsausgleich untermauern diese Feststellung. Das Verhältnis der Auslandsforderungen der global tätigen Banken (letztendliche Gegenpartei) zum globalen BIP (IWF/WEO-Daten), ohne Vermögenswerte von EZB und Fed (unser Maß für die Verschuldungsquote global tätiger Banken), zeigt einen weitaus geringeren Verschuldungsgrad des weltweiten Bankensystems als vor der großen Finanzkrise (Abbildung 4).

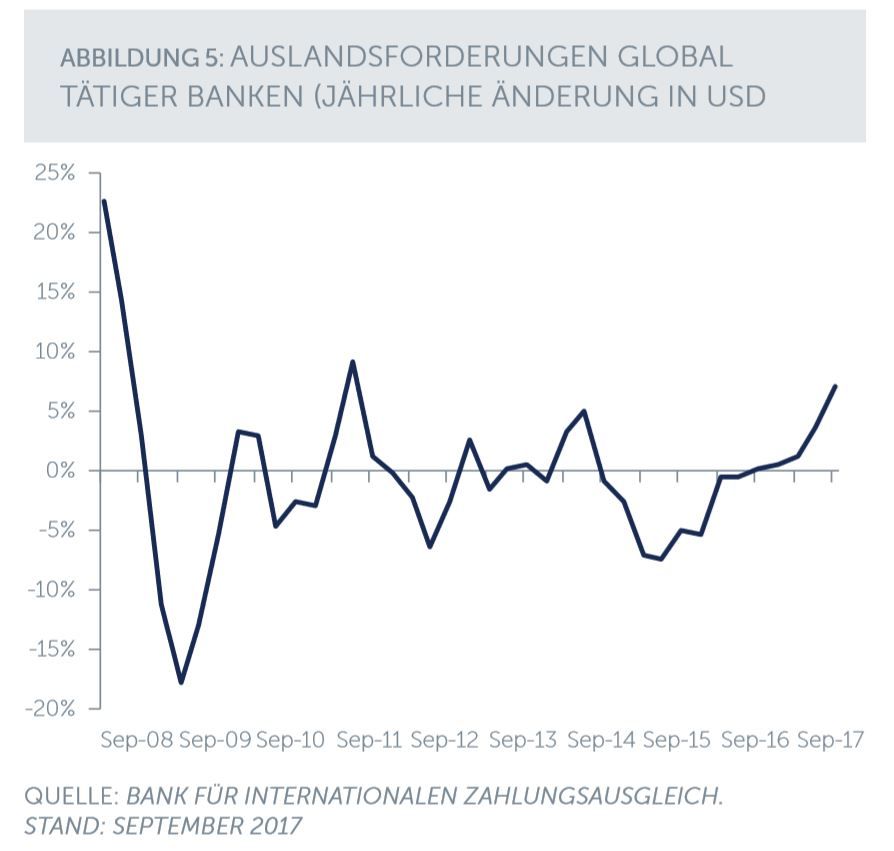

Bei der Entscheidung für oder gegen eine Anlage in Wertpapiere aufstrebender Märkte sollte der Fokus keinesfalls nur auf den zu erwartenden Maßnahmen der Zentralbanken liegen. Seit der großen Finanzkrise machen die Geschäftsbanken das rückgängig, was die Zentralbanken geschaffen haben; anders ausgedrückt: die Zentralbanken füllen die von den Geschäftsbanken hinterlassene Lücke. Gegenwärtig gibt es zaghafte Anzeichen für eine Neuverschuldung global tätiger Banken (Abbildung 5). Sollte unsere Einschätzung zutreffen, dass die weltweiten geldpolitischen Rahmenbedingungen nicht besonders einfach gewesen sind, muss eine zukünftige Straffung der Geldpolitik durch die Zentralbanken nur schnell genug erfolgen, um die Neuverschuldung der Geschäftsbanken teilweise auszugleichen und gleichzeitig das Tempo des globalen Wachstums der Geldmenge M2 auf einem gleichmäßigen Niveau zu halten.

Ein ideales Umfeld für aufstrebende Märkte?

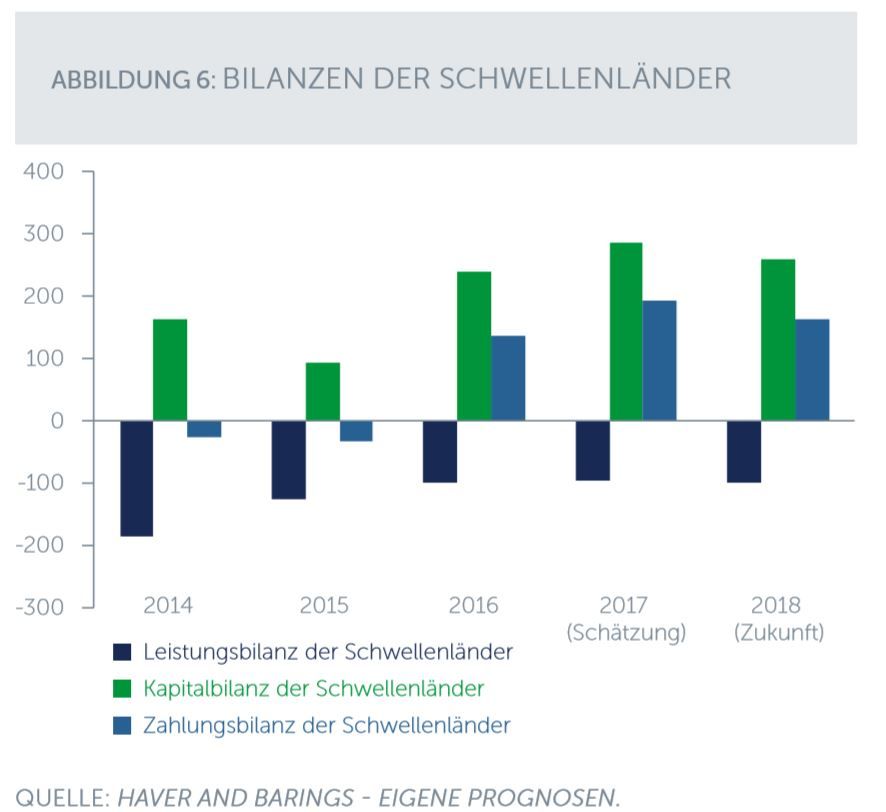

Ein globales Umfeld, in dem die Zentralbanken die geldpolitischen Zügel anziehen, die Geschäftsbanken aber wieder an Stärke gewinnen, ist nach unserer Ansicht ein ideales Umfeld für Wertpapiere aufstrebender Märkte. Wie in Abbildung 6 gezeigt, schätzen wir den Nettofinanzierungsbedarf der Schwellenländer im Jahr 2018 auf 100 Milliarden USD (Saldo der Leistungsbilanz) und die ausländischen Direktinvestitionen in Schwellenländer auf rund 200 Milliarden USD; historisch gesehen, haben sich ausländische Direktinvestitionen als stabil und unabhängig von den globalen geldpolitischen Rahmenbedingungen erwiesen. Wir erwarten, dass die globalen Geldmittelflüsse ohne ausländische Direktinvestitionen von 80 Milliarden USD in 2017 auf etwa 60 Milliarden USD im Jahr 2018 zurückgehen werden. Auch in einer Welt, in der die Zentralbanken global eine straffere Geldpolitik verfolgen, dürften die Schwellenländer einen Mehrbetrag von 160 Mrd. USD über ihrem tatsächlichen Finanzierungsbedarf für 2018 erhalten. Die Kurse der Wertpapiere aus Schwellenländern sollten in solch einem globalen Umfeld recht gut unterstützt werden."