Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

Ein Griechenland-Austritt aus dem EURO-Verbund wäre wohl verkraftbar. In einem Zusammenspiel aus Notenbank und Politik wird aber alles versucht, um Spanien und Italien in der EURO-Zone zu halten, wenn nötig unter Aufgabe aller Prinzipien. So lautete unsere Formulierung im Vormonat. EZB-Chef Mario Draghi und FED-Chef Ben Bernanke haben mit ihren Aussagen dieses Szenario klar untermauert. Die positive Reaktion der Märkte bestätigt die Sehnsucht der Anleger nach Orientierung. Dass die Notenbanken diese Funktion derzeit stärker wahrnehmen als die Politik, ist auch ein Zeichen der Zeit. Das Umfeld für Anleger ist damit untermauert. Wohl noch jahrelang tiefen Zinsen für kurzfristige Veranlagungen kann man nur entgegentreten mit solider Diversifikation in Unternehmensanleihen, substanzstarken Aktien und etwas Gold.Die wirklich wichtigen Worte…

Dass die EZB Staatsanleihekäufe vornehmen wird und dass auch die FED weitere Liquiditätsmaßnahmen ergreift (Quantitative Easing 3) war klar und absehbar – es war lediglich eine Frage des Zeitpunktes. Wirklich bemerkenswert sind aber die Details. Das Kaufprogramm der EZB ist mengenmäßig unbegrenzt. Das Kaufprogramm der FED ist faktisch zeitmäßig unbegrenzt, da man bis zu einer Erholung des Arbeitsmarktes am Markt aktiv bleiben will. Was ist, wenn sich der Arbeitsmarkt lange nicht erholt? Unbegrenzt – dies ist das wichtigste Wort in den Formulierungen der Notenbanken und somit ein sehr mächtiges Signal an die Finanzmärkte. Dass dies alles eine Gratwanderung darstellt, ist auch klar. Auf jede Krise in den vergangenen zwei Jahrzehnten hat die FED mit dem gleichen Medikament reagiert. Zuerst deutlich sinkende Zinsen; nachdem diese nahe Null waren ergänzt durch massive Anleihekäufe. Wenn dieses Medikament so gut ist, warum ist der Patient dann so krank wie kaum zuvor?

Der zentrale Denkfehler vieler Anleger…

Viele Anleger gehen aber immer noch davon aus, dass die aktuelle Tiefzinsphase für kurzfristige Veranlagungen ein normaler Zyklus ist. Ein Auf und Ab, wie wir es aus dem vergangenen Jahrzehnt gewohnt sind. In einigen Monaten oder Quartalen werden die Zinsen schon wieder steigen. Ein wohl zentraler Denkfehler. FED Chef-Bernanke hat zuletzt bestätigt, dass die US-Zinsen bis 2015 nahe Null bleiben werden. Europa wird in eine Phase der Staatsschuldensenkung gehen, begleitet von einem nur geringen Wirtschaftswachstum. Das aktuelle Tiefzinsumfeld wird daher noch jahrelang so bleiben. Folgen Sie der FED und gehen Sie vom Jahr 2015 aus – versehen mit dem Wort mindestens. Unter diesem Aspekt muss die aktuelle Geldanlage gesehen werden. Eine solide Unternehmensanleihe mit 3 % bis 4 % Verzinsung oder die Aktie eines global tätigen Unternehmens mit 3 % bis 4 % Dividendenrendite erscheinen vor diesem Hintergrund in einem anderen Licht.

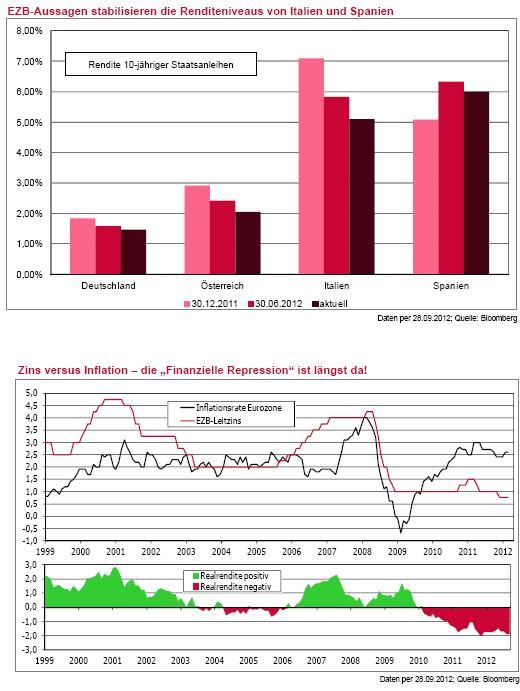

Finanzielle Repression? Wir sind längst mittendrin!

Zinsen unter der Inflationsrate als Beitrag zum Schuldenabbau und staatliche Eingriffe in die Marktmechanismen – so wird in Kurzform die Finanzielle Repression beschrieben. Wenn man sich mit Finanzgeschichte beschäftigt, ein nicht neuer und durchaus logischer Prozess. Wenn übrigens von den staatlichen Regulatoren, sowohl für Kleinanleger als auch große Kapitalsammelstellen wie Versicherungen, der Kauf einer Aktie wie Johnson&Johnson, Nestlé oder Unilever konsequent als rechtlich klar riskanter eingestuft wird als der Kauf einer spanischen Staatsanleihe, so ist dies auch ein klares Zeichen und passt ins Bild der staatlichen Eingriffe. Wir weisen seit geraumer Zeit in unserem Fondsjournal konsequent auf die in diesem Umfeld negative reale Rendite für den Sparer hin.

Wenn in vielen Medien gerade in den vergangenen Wochen zu lesen war, dass jetzt diese Finanzielle Repression droht, so lautet unser Kommentar: Diese droht nicht, wir sind längst mittendrin, schon seit etwa zwei Jahren. Gerade 2012 belegt aber, dass man mit entsprechend aufgebauten Anlagestrategien diesem Szenario entgegentreten kann. Anleger, die dieses Umfeld erkennen und dem „Zeitgewinnszenario“ zustimmen, müssen aber JETZT agieren. Sich jahrelang über tiefe Zinsen zu ärgern, irgendwann 2014 oder später die Geduld zu verlieren und dann in den Kapitalmarkt zu gehen, wird wohl wieder einmal dazu führen, dass man zu spät reagiert hat und die Märkte schon vorgelaufen sind.

Der Marktfokus der kommenden Monate?

Viele Details der angekündigten EZB-Aktivitäten sind offen. Wann stellt welches Land welchen Antrag, mit welchen Auflagen? Aber: Die Wahrscheinlichkeit einer unmittelbaren Eskalation der Krise hat im vergangenen Monat doch deutlich abgenommen. Vor allem für die wirklichen wichtigen Länder wie Spanien und Italien. Der „worst-case“ im Sinne eines Zahlungsausfalles wird nicht eintreten. Damit wird der Blick der Märkte wohl sich auch wieder anderen Dingen widmen. Die Abschwächungstendenzen der Wirtschaft sind global betrachtet klar ersichtlich.

Langjährige Börsianer wissen aber, dass eine schwächelnde Wirtschaft nicht unbedingt auch schwache Aktienmärkte bringen muss. Der Blick auf die Einzelunternehmen wird daher gerade in den kommenden Monaten besonders wichtig. Dies kann einen positiven Effekt haben, da man erkennen wird, dass es viele Unternehmen mit guten Bilanzen, wenigen Schulden, viel Cash und soliden Bewertungen gibt. Im Interviewteil des Fondsjournals greifen wir mit dem Gesundheitssektor eine Branche heraus. Der Blick auf die Einzelunternehmen wird aber auch als negativer Effekt dazu führen, dass man jene Unternehmen erkennt, wo eine schwächere Wirtschaft unmittelbar durchschlägt. Mag sein, dass Bankaktien und stark zyklische Firmen immer wieder für Zwischenrallyes an der Börse gut sind. Echten „Value“ im Sinn von strategischen Positionierungen für die kommenden Jahre finden wir dort aber kaum.

Ihr

Alois Wögerbauer

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011 §128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt. Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.